Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên mới nhất hiện nay?

Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên được quy đinh Mẫu số 01/DNUT ban hành kèm theo Thông tư 72/2015/TT-BTC.

Dưới đây là mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu

Số liệu trên Sổ Kế toán thuế nội địa dùng để lập Bảng Cân đối tài khoản kế toán đúng không?

Số liệu trên Sổ Kế toán thuế nội địa dùng để lập Bảng Cân đối tài khoản kế toán theo quy định tại tiểu mục 1 Mục III Phụ lục IV ban hành kèm theo Thông tư 111/2021/TT-BTC như sau:

III. NỘI DUNG VÀ PHƯƠNG PHÁP GHI SỔ KẾ TOÁN THUẾ (Mẫu số 01/SO-KTT)

1

Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ phải thông báo cho cơ quan nào?

Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ phải thông báo cho cơ quan được quy định tại khoản 1 Điều 4 Thông tư 200/2014/TT-BTC, cụ thể như sau:

Lựa chọn đơn

Đối tượng lập dự phòng tổn thất các khoản đầu tư chứng khoán có bao gồm trái phiếu được Chính phủ bảo lãnh không?

Đối tượng lập dự phòng giảm giá đầu tư chứng khoán được quy định tại điểm a khoản 1 Điều 5 Thông tư 48/2019/TT-BTC (được sửa đổi bởi khoản 1 Điều 1 Thông tư 24/2022/TT-BTC) như sau:

Dự phòng tổn thất các khoản đầu tư

1. Các khoản

Khoản trích lập dự phòng giảm giá hàng tồn kho có được tính vào chi phí được trừ khi tính thuế TNDN không?

Nguyên tắc chung trong trích lập các khoản dự phòng được quy định tại Điều 3 Thông tư 48/2019/TT-BTC như sau:

Nguyên tắc chung trong trích lập các khoản dự phòng

1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được

Mẫu Báo cáo tình hình hoạt động quý, năm của VPĐD công ty quản lý quỹ nước ngoài tại Việt Nam hiện nay?

Hiện nay, mẫu Báo cáo tình hình hoạt động quý, năm của văn phòng đại diện công ty quản lý quỹ nước ngoài tại Việt Nam được thực hiện theo mẫu quy định tại Phụ lục I ban hành kèm theo Thông tư 97/2020/TT-BTC (được sửa đổi bởi khoản 8 Điều 6

Người nộp thuế giá trị gia tăng đối với hoạt động xây dựng là ai?

Căn cứ tại điểm c khoản 3 Điều 13 Thông tư 80/2021/TT-BTC quy định như sau:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

3. Khai thuế, nộp thuế:

...

c) Đối với hoạt động xây dựng:

c.1) Người nộp thuế là nhà thầu xây dựng, ký hợp đồng trực tiếp với chủ đầu

Cơ cấu tổ chức của Hội đồng quản lý trong đơn vị sự nghiệp thuộc lĩnh vực tài chính được quy định như thế nào?

Cơ cấu tổ chức của Hội đồng quản lý trong đơn vị sự nghiệp thuộc lĩnh vực tài chính được quy định tại khoản 1 Điều 5 Thông tư 11/2023/TT-BTC như sau:

Cơ cấu, nhiệm kỳ của Hội đồng quản lý

1. Cơ cấu Hội đồng quản lý gồm:

a) Đại diện

ký dự thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế theo quy định tại Mẫu 1.1 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC, như sau:

Tải mẫu đăng ký dự thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế tại đây: tải

Ngoài đơn đăng ký dự thi, người dự thi phải có Giấy xác nhận thời gian công tác theo Mẫu 1.2 tại Phụ lục

Thành viên tham gia Đội tình nguyện cấp xã cần đáp ứng những tiêu chuẩn gì?

Thành viên tham gia Đội tình nguyện cấp xã cần đáp ứng những tiêu chuẩn gì? (Hình từ Internet)

Theo khoản 1 Điều 2 Thông tư liên tịch 24/2012/TTLT-BLĐTBXH-BNV-BTC quy định như sau:

1. Đội tình nguyện là một tổ chức tự nguyện gồm những người tham gia công tác phòng

thực hiện các nghiệp vụ khác đối với dữ liệu để phục vụ công tác đăng ký doanh nghiệp.

Thế nào là Hệ thống thông tin thuế?

Theo khoản 3 Điều 3 Thông tư liên tịch 01/2016/TTLT-BKHĐT-BTC quy định như sau:

Hệ thống thông tin thuế bao gồm Hệ thống thông tin đăng ký thuế và Hệ thống thông tin báo cáo tài chính của Tổng cục Thuế, Bộ Tài chính.

Theo đó

Công chức dự thi nâng ngạch kiểm tra viên chính thuế cần đáp ứng các tiêu chuẩn, điều kiện như thế nào?

Theo khoản 5 Điều 10 Thông tư 29/2022/TT-BTC quy định về tiêu chuẩn, điều kiện để dự thi nâng ngạch Kiểm tra viên chính thuế (mã số 06.037) như sau:

Công chức dự thi nâng ngạch kiểm tra viên chính thuế thì ngoài các tiêu chuẩn quy định tại

doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 21/12/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do

Báo cáo duy trì điều kiện hành nghề kiểm toán hàng năm của kiểm toán viên gửi Bộ Tài chính gồm những nội dung nào?

Theo khoản 1 Điều 14 Thông tư 202/2012/TT-BTC (được sửa đổi bởi khoản 1 Điều 6 Thông tư 39/2020/TT-BTC) quy định về trách nhiệm của kiểm toán viên hành nghề như sau:

Trách nhiệm của kiểm toán viên hành nghề

1. Gửi Báo cáo duy trì

Mẫu giấy rút vốn tạm ứng ngân quỹ nhà nước của ngân sách trung ương mới nhất hiện nay được quy định như thế nào?

Mẫu giấy rút vốn tạm ứng ngân quỹ nhà nước của ngân sách trung ương mới nhất hiện nay được quy định tại Mẫu 03/TƯ ban hành kèm theo Thông tư 23/2020/TT-BTC như sau:

Tải mẫu giấy rút vốn tạm ứng ngân quỹ nhà nước của ngân sách trung

Doanh nghiệp kinh doanh dịch vụ kế toán được tổ chức cập nhật kiến thức cho kế toán viên với số lượng bao nhiêu học viên trong một lớp học?

Việc tổ chức cập nhật kiến thức cho kế toán viên được quy định tại khoản 3 Điều 15 Thông tư 292/2016/TT-BTC (khoản 4 Điều này được sửa đổi bởi khoản 4 Điều 2 Thông tư 39/2020/TT-BTC) như sau:

Trách nhiệm

Giám sát trọng điểm về thuế là hoạt động như thế nào?

Giám sát trọng điểm về thuế được quy định tại khoản 15 Điều 3 Thông tư 31/2021/TT-BTC như sau:

Giải thích từ ngữ

...

14. Dấu hiệu vi phạm về thuế là yếu tố mang giá trị thông tin, làm cơ sở nhận diện hành vi vi phạm pháp luật về thuế.

15. Giám sát trọng điểm là việc cơ quan thuế áp dụng

.

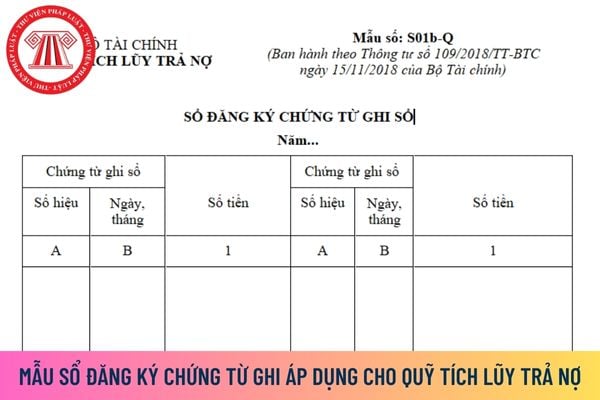

Sổ đăng ký Chứng từ ghi sổ là một trong các loại sổ kế toán thực hiện theo Mẫu số S01b-Q Phụ lục số 03 “Hệ thống sổ kế toán” ban hành kèm theo Thông tư 109/2018/TT-BTC.

Tải về Mẫu Chứng từ ghi sổ (Mẫu số S01b-Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Mẫu Sổ đăng ký Chứng từ ghi sổ áp dụng cho Quỹ Tích lũy trả nợ mới nhất như thế nào

Việc tính thuế sử dụng đất phi nông nghiệp phải tuân thủ những nguyên tắc nào?

Căn cứ khoản 1 Điều 8 Thông tư 153/2011/TT-BTC quy định, việc tính thuế sử dụng đất phi nông nghiệp phải tuân thủ các nguyên tắc sau đây:

(1) Số thuế phải nộp của mỗi người nộp thuế được xác định trong phạm vi một (01) tỉnh.

(2) Trường hợp người nộp thuế có đất

/2019/TT-BTC về các trường hợp miễn, không phải nộp lệ phí như sau:

Các trường hợp miễn, không phải nộp lệ phí

1. Các trường hợp miễn lệ phí

a) Đổi thẻ căn cước công dân khi Nhà nước quy định thay đổi địa giới hành chính;

b) Đổi, cấp lại thẻ căn cước công dân cho công dân là bố, mẹ, vợ, chồng, con dưới 18 tuổi của liệt sỹ; thương binh, người hưởng

Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên mới nhất hiện nay?

14:03 | 13/08/2023

Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên mới nhất hiện nay?

14:03 | 13/08/2023