) Điều lệ của tổ chức tài chính vi mô đã được Hội đồng thành viên thông qua;

b) Biên bản cuộc họp Thành viên góp vốn đầu tiên;

c) Biên bản họp Hội đồng thành viên thông qua các nội dung về việc bầu Chủ tịch Hội đồng thành viên; Biên bản họp Ban kiểm soát về việc bầu Trưởng Ban kiểm soát;

d) Quyết định của Hội đồng thành viên về việc bổ nhiệm Tổng

hiện các quyền và nghĩa vụ của VIETTEL, trừ quyền và nghĩa vụ của Tổng Giám đốc; thực hiện các quyền, nghĩa vụ của chủ sở hữu, cổ đông, thành viên đối với các công ty do VIETTEL làm chủ sở hữu hoặc sở hữu cổ phần, vốn góp.

2. Chủ tịch VIETTEL sử dụng bộ máy quản lý, điều hành, bộ phận giúp việc (nếu có) và con dấu của VIETTEL để thực hiện quyền và

theo quy định của Luật này và quy định khác của pháp luật có liên quan; việc phát hành trái phiếu riêng lẻ phải tuân thủ quy định tại Điều 128 và Điều 129 của Luật này.

Như vậy, thành viên góp vốn của công ty TNHH sẽ phải chịu trách nhiệm tương ứng với phần vốn góp trong việc thực hiện nghĩa vụ tài sản của công ty khi phá sản.

Chủ tịch Hội đồng

pháp định quy định tại Điều 19, Điều 20, Điều 21 Nghị định này;

+ Tỷ lệ góp vốn giữa các thành viên góp vốn nhưng vẫn bảo đảm tuân thủ yêu cầu về đầu tư nước ngoài trong doanh nghiệp, yêu cầu về sở hữu quy định tại Điều 3 Nghị định này.

Căn cứ quy định trên, ta thấy đối với trường hợp thay đổi tên doanh nghiệp, doanh nghiệp đã được cấp phép phải làm

phát hành được chuyển thành vốn góp cổ phần trong công ty theo các điều kiện và thời gian quy định trong phương án phát hành trái phiếu chuyển đổi đã được Đại hội đồng cổ đông thông qua.

đ. Trả cổ tức bằng cổ phiếu: Là việc công ty cổ phần sử dụng nguồn lợi nhuận sau thuế được tích luỹ (bao hàm cả nguồn ưu đãi miễn, giảm thuế của nhà nước) để bổ sung

có) tối thiểu là 05 năm.

(3) Không phải là cổ đông, thành viên góp vốn hoặc cùng với người có liên quan sở hữu trực tiếp hoặc gián tiếp thông qua ủy quyền, ủy thác đầu tư sở hữu trên 5% vốn điều lệ của 01 công ty quản lý quỹ đầu tư chứng khoán tại Việt Nam.

(4) Vốn cấp cho chi nhánh tại Việt Nam phải bằng Đồng Việt Nam; vốn điều lệ tối thiểu để

, góp phần thực hiện tốt mục tiêu bảo vệ, chăm sóc và giáo dục trẻ em khuyết tật.

Quỹ hoạt động theo Hiến pháp, pháp luật nước Cộng hòa xã hội chủ nghĩa Việt Nam và theo Điều lệ Quỹ.

Theo đó, Quỹ vì trẻ em khuyết tật là một tổ chức phi lợi nhuận, hoạt động trong lĩnh vực nhân đạo, từ thiện nhằm hỗ trợ cải thiện chất lượng cuộc sống của trẻ em khuyết

được dùng để chi cho các hoạt động của cơ sở giáo dục, thực hiện nghĩa vụ đối với ngân sách nhà nước, thiết lập quỹ đầu tư phát triển và các quỹ khác của cơ sở giáo dục, phần còn lại được phân chia cho nhà đầu tư theo tỷ lệ vốn góp, trừ cơ sở giáo dục hoạt động không vì lợi nhuận;

h) Hằng năm, trường phổ thông tư thục thực hiện chế độ công khai các

, đúng tôn chỉ, mục đích của Quỹ;

- Tiếp nhận tài sản từ các tổ chức, cá nhân trong và ngoài nước tài trợ, hiến, tặng hoặc bằng các hình thức khác theo quy định của pháp luật để tạo nguồn vốn của Quỹ;

- Hoạt động theo đúng Điều lệ Quỹ được cơ quan quản lý nhà nước có thẩm quyền công nhận;

- Thực hiện chế độ kế toán, thống kê, kiểm toán theo quy định

được hoàn trả cho thành viên, hợp tác xã thành viên theo tỷ lệ vốn góp trên tổng số vốn điều lệ.

(3) Việc xử lý tài sản thực hiện theo thứ tự ưu tiên được quy định tại khoản 2 Điều này. Trường hợp giá trị tài sản còn lại không đủ để thanh toán các khoản nợ thuộc cùng một hàng ưu tiên thanh toán thì thực hiện thanh toán một phần theo tỷ lệ tương ứng

các nội dung sau:

(1) Sự cần thiết thành lập ngân hàng thương mại;

(2) Tên ngân hàng thương mại, tên tỉnh/thành phố trực thuộc trung ương nơi dự kiến đặt trụ sở chính, thời gian hoạt động, vốn điều lệ khi thành lập, nội dung hoạt động;

(3) Năng lực tài chính của các cổ đông góp vốn thành lập, thành viên góp vốn;

(4) Sơ đồ tổ chức và mạng lưới

đối với trường hợp góp vốn bằng phần vốn góp thì thời điểm xác định thu nhập tính thuế từ chuyển nhượng vốn là thời điểm cá nhân chuyển nhượng vốn, rút vốn.

...

Căn cứ tại khoản 2 Điều 13 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ bản quyền

Căn cứ tính thuế đối với thu nhập từ tiền bản quyền là thu nhập tính

diện chủ sở hữu chấp thuận. Đối với nhà đầu tư là doanh nghiệp do nhà nước nắm giữ 100% vốn điều lệ, nhà đầu tư chưa phải thực hiện điều tiết lợi nhuận trong thời gian chưa chuyển lợi nhuận về Việt Nam theo quy định của pháp luật nhưng nhà đầu tư phải bổ sung, thuyết minh tại báo cáo tài chính, phục vụ giám sát, theo dõi của cơ quan đại diện chủ sở

Mình muốn kinh doanh khách sạn có độ cao 5 tầng thì không biết có điều kiện gì về phòng cháy chữa cháy cần phải lưu ý không? Thời hạn thẩm duyệt thiết kế về phòng cháy và chữa cháy trong bao lâu?

khác quy định tại khoản 2 Điều này.

2. Thu nhập khác bao gồm thu nhập từ chuyển nhượng vốn, chuyển nhượng quyền góp vốn; thu nhập từ chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, chuyển nhượng quyền tham gia dự án đầu tư, chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ quyền sử dụng tài sản, quyền sở hữu tài sản, kể

Nghị định này chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc. Hộ kinh doanh không được quyền góp vốn, mua cổ phần, mua phần vốn góp trong công ty hợp danh, công ty trách nhiệm hữu hạn hoặc công ty cổ phần. Cá nhân, thành viên hộ gia đình được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân.

- Cá nhân

chính vi mô là gì?

Theo quy định tại khoản 3 Điều 13 Thông tư 31/2019/TT-NHNN như sau:

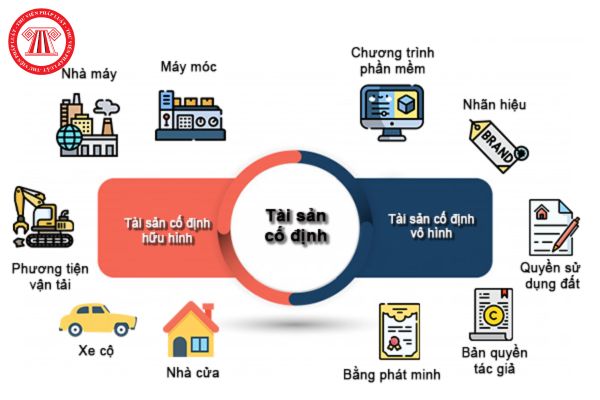

Tài khoản 301- Tài sản cố định hữu hình

...

3. Kết cấu và nội dung phản ánh tài khoản 301:

Bên Nợ: - Nguyên giá của TSCĐ hữu hình tăng do XDCB hoàn thành bàn giao đưa vào sử dụng, do mua sắm, do nhận vốn góp, do được cấp, do được tặng biếu, tài trợ, phát hiện

Tôi muốn hỏi kế hoạch tài chính của Quỹ hợp tác xã được xác định theo thời gian nào và được thực hiện công khai tài chính ra sao? Nguồn vốn hoạt động của Quỹ hợp tác xã được lấy từ đâu? - Câu hỏi của anh Minh Nhật (Long An).

Hồ sơ cấp Giấy phép đối với tổ chức tài chính vi mô là công ty TNHH hai thành viên trở lên khi bỏ sổ hộ khẩu giấy gồm những tài liệu gì?

15:49 | 18/05/2023

Hồ sơ cấp Giấy phép đối với tổ chức tài chính vi mô là công ty TNHH hai thành viên trở lên khi bỏ sổ hộ khẩu giấy gồm những tài liệu gì?

15:49 | 18/05/2023