Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào?

Căn cứ theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 1 và khoản 2 Điều 20 Thông tư 92/2015/TT-BTC như sau:

* Thu nhập của cá nhân không cư trú:

Tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân

Hồ sơ đề nghị chỉ định thực hiện hoạt động kiểm định, hiệu chuẩn thử nghiệm bao gồm các giấy tờ gì?

Hồ sơ đề nghị chỉ định thực hiện hoạt động kiểm định, hiệu chuẩn thử nghiệm bao gồm các giấy tờ gì? (Hình từ Internet)

Theo Điều 12 Thông tư 24/2013/TT-BKHCN quy định về hồ sơ đề nghị như sau:

Hồ sơ đề nghị chỉ định

Tổ chức đáp ứng các điều

ban hành kèm theo Thông tư 45/2013/TT-BTC

Danh mục các nhóm tài sản cố định

Thời gian trích khấu hao tối thiểu (năm)

Thời gian trích khấu hao tối đa (năm)

A - Máy móc, thiết bị động lực

1. Máy phát động lực

8

15

2. Máy phát điện, thuỷ điện, nhiệt điện, phong điện, hỗn hợp khí.

7

20

3. Máy biến áp

Doanh nghiệp xác định thời gian trích khấu hao tài sản cố định thế nào?

Việc xác định thời gian trích khấu hao tài sản cố định thì doanh nghiệp căn cứ theo Điều 10 Thông tư 45/2013/TT-BTC và Điều 11 Thông tư 45/2013/TT-BTC để thực hiện, cụ thể như sau:

(1) Đối với tài sản cố định hữu hình:

- Đối với tài sản cố định còn mới (chưa qua sử dụng

sách nhà nước theo đúng quy định.

c) Đăng ký, kê khai nộp phí bay qua vùng trời Việt Nam với cơ quan thuế nơi đóng trụ sở chính và nộp vào Ngân sách trung ương theo quy định tại Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và

Doanh nghiệp nhận chuyển nhượng quyền sử dụng đất có phải trích khấu hao tài sản theo Thông tư 45?

Căn cứ điểm đ khoản 2 Điều 4 Thông tư 45/2013/TT-BTC quy định về tài sản cố định vô hình là quyền sử dụng đất như sau:

Xác định nguyên giá của tài sản cố định:

...

2. Xác định nguyên giá tài sản cố định vô hình:

...

đ) TSCĐ vô hình là quyền sử

đổi, bổ sung, thay thế (nếu có).

6. Yến sào thiên nhiên, trừ yến sào do tổ chức, cá nhân thu được từ hoạt động đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác.

Yến sào do tổ chức, cá nhân đầu tư xây dựng nhà để dẫn dụ chim yến tự nhiên về nuôi và khai thác phải đảm bảo theo quy định tại Thông tư số 35/2013/TT-BNNPTNT ngày 22/7/2013

phần mềm có được giảm thuế giá trị gia tăng?

Dịch vụ phần mềm có chịu thuế giá trị gia tăng không?

Căn cứ theo quy định tại khoản 21 Điều 4 Thông tư 219/2013/TT-BTC đối tượng không chịu thuế giá trị gia tăng như sau:

Đối tượng không chịu thuế GTGT

...

21. Chuyển giao công nghệ theo quy định của Luật chuyển giao công nghệ; chuyển nhượng quyền sở

52118/CT-TTHT ngày 28/10/2022 thì hồ sơ chứng minh người phụ thuộc thực hiện theo hướng dẫn tại tiết g.3 điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, cụ thể:

- Bản chụp Chứng minh nhân dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp sổ hộ khẩu (nếu có cùng sổ hộ khẩu), giấy khai sinh quyết định

Chế độ nâng bậc lương trước thời hạn do lập thành tích xuất sắc trong thực hiện nhiệm vụ đối với công chức cấp huyện được quy định như thế nào?

Căn cứ theo khoản 1 Điều 3 Thông tư 08/2013/TT-BNV, được sửa đổi bởi khoản 6 Điều 1 Thông tư 03/2021/TT-BNV quy định về chế độ nâng bậc lương trước thời hạn như sau:

Chế độ nâng bậc lương trước thời hạn

nhập từ cổ tức trả bằng cổ phiếu, thu nhập từ lợi tức ghi tăng vốn.

Căn cứ để tính thuế đối với thu nhập từ đầu tư vốn

Căn cứ Điều 10 Thông tư 111/2013/TT-BTC quy định căn cứ để tính thuế đối với thu nhập từ đầu tư vốn như sau:

Căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất.

- Thu nhập tính thuế:

Thu nhập tính

về nông thôn tại điểm Bưu điện Văn hóa xã được thực hiện theo nguyên tắc được quy định tại Điều 10 Thông tư 17/2013/TT-BTTTT như sau:

Nguyên tắc chung về việc tổ chức triển khai các chương trình, dự án về nông thôn tại điểm Bưu điện - Văn hóa xã

1. Các chương trình, dự án thông tin và truyền thông nông thôn phải được ưu tiên xem xét, đánh giá để

Tài sản cố định đã khấu hao hết giá trị nhưng vẫn đang sử dụng vào hoạt động sản xuất kinh doanh thì doanh nghiệp có phải trích khấu hao tiếp không?

Việc trích khấu hao đối với tài sản cố định đã khấu hao hết giá trị được quy định tại khoản 1 Điều 9 Thông tư 45/2013/TT-BTC được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC như sau:

Nguyên

khấu hao của tài sản cố định hữu hình được xác định như thế nào?

Thời gian trích khấu hao của tài sản cố định hữu hình được xác định theo khoản 1, khoản 2 Điều 10 Thông tư 45/2013/TT-BTC như sau:

- Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1

Nguyên tắc trích khấu hao tài sản cố định như thế nào?

Căn cứ Điều 9 Thông tư 45/2013/TT-BTC (được bổ sung bởi khoản 4 Điều 1 Thông tư 147/2016/TT-BTC và được đính chính bởi Điều 1 Quyết định 1173/QĐ-BTC năm 2013) quy định về nguyên tắc trích khấu hao tài sản cố định như sau:

(1) Tất cả TSCĐ hiện có của doanh nghiệp đều phải trích khấu hao, trừ

Kiểm tra viên thẩm định điều kiện đảm bảo an toàn thực phẩm đối với thủy sản xuất khẩu cần phải đáp ứng yêu cầu gì?

Căn cứ theo quy định tại khoản 1 Điều 6 Thông tư 48/2013/TT-BNNPTNT được sửa đổi bởi khoản 5 Điều 2 Thông tư 32/2022/TT-BNNPTNT có quy định về kiểm tra viên như sau:

Yêu cầu đối với kiểm tra viên, trưởng đoàn thẩm định

1. Đối với

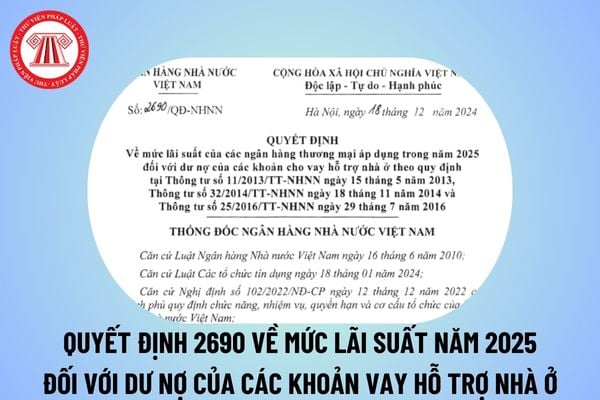

nhà ở theo quy định tại Thông tư 11/2013/TT-NHNN, Thông tư 32/2014/TT-NHNN và Thông tư 25/2016/TT-NHNN. tải

Theo đó, mức lãi suất của các NHTM áp dụng trong năm 2025 đối với dư nợ của những khoản cho vay hỗ trợ nhà ở theo quy định tại Thông tư 11/2013/TT-NHNN, Thông tư 32/2014/TT-NHNN và Thông tư 25/2016/TT-NHNN là 4,7%/năm.

Quyết định 2690/QĐ

Tôi xin hỏi, trường hợp hồ sơ gốc đảng viên sinh ngày 10/10/1961 nhưng bảo hiểm xã hội, bảo hiểm y tế lại sinh ngày 10/10/1964. Vậy, trường hợp này làm chế độ về hưu trong thời gian nào? Trình tự thủ tục ra sao?

Văn phòng đại diện của ngân hàng thương mại trong nước có được thực hiện hoạt động kinh doanh không?

Căn cứ theo khoản 4 Điều 3 Thông tư 21/2013/TT-NHNN quy định như trên:

Văn phòng đại diện là đơn vị phụ thuộc ngân hàng thương mại, có con dấu, thực hiện chức năng đại diện theo ủy quyền của ngân hàng thương mại. Văn phòng đại diện không được

Kỹ thuật viên kiểm dịch động vật là công chức thế nào?

Theo khoản 1 Điều 7 Thông tư 08/2022/TT-BNNPTNT quy định ngạch Kỹ thuật viên kiểm dịch động vật như sau:

Kỹ thuật viên kiểm dịch động vật

1. Chức trách

Là công chức thực hiện nhiệm vụ hỗ trợ hoạt động kiểm dịch động vật, sản phẩm động vật; kiểm soát giết mổ động vật, kiểm tra vệ sinh thú

Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào?

21:43 | 30/06/2024

Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào?

21:43 | 30/06/2024

.jpg)