tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như: "Phường" thành "P"; "Quận" thành "Q", "Thành phố" thành "TP", "Việt Nam" thành "VN" hoặc "Cổ phần" là "CP", "Trách nhiệm Hữu hạn" thành "TNHH", "khu công nghiệp" thành "KCN", "sản xuất" thành "SX", "Chi nhánh" thành "CN"… nhưng phải đảm bảo đầy đủ

nghỉ lễ của người lao động sẽ thực hiện như sau:

- Đối với doanh nghiệp làm việc cả ngày Thứ Bảy: người lao động sẽ được nghỉ 04 ngày liên tục, bắt đầu từ CN (ngày 29/4) đến hết Thứ Tư (ngày 1/5).

- Đối với doanh nghiệp nghỉ ngày Thứ Bảy và CN: người lao động sẽ được nghỉ 05 ngày liên tục, bắt đầu từ Thứ Bảy (ngày 28/4) đến hết Thứ Tư (ngày 1/5).

hành giống cây trồng:

a) Văn bản đề nghị cấp Quyết định công nhận lưu hành giống cây trồng theo Mẫu số 01.CN Phụ lục II ban hành kèm theo Nghị định này.

b) Kết quả khảo nghiệm tính khác biệt, tính đồng nhất, tính ổn định của giống cây trồng đề nghị công nhận lưu hành.

c) Kết quả khảo nghiệm giá trị canh tác, giá trị sử dụng của giống cây trồng.

d

" thành "VN" hoặc "Cổ phần" là "CP", "Trách nhiệm Hữu hạn" thành "TNHH", "khu công nghiệp" thành "KCN", "sản xuất" thành "SX", "Chi nhánh" thành "CN"… nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

b

nhóm, với cách ghi cụ thể như sau:

a) Nhóm 1: Tên viết tắt của Nước thành viên xuất khẩu là Việt Nam, gồm 02 ký tự là “VN”;

b) Nhóm 2: Tên viết tắt của Nước thành viên nhập khẩu, gồm 02 ký tự như sau:

CN: Trung Quốc

TH: Thái Lan

BN: Bờ-ru-nây

LA: Lào

KH: Cam-pu-chia

ID: In-đô-nê-xi-a

MY: Ma-lai-xi-a

MM: Mi

là ID;

d) Cộng hoà Dân chủ Nhân dân Lào, ký hiệu là LA;

đ) Ma-lay-xi-a, ký hiệu là MY;

e) Cộng hòa Liên bang Mi-an-ma, ký hiệu là MM;

g) Cộng hoà Phi-líp-pin, ký hiệu là PH;

h) Cộng hoà Xinh-ga-po, ký hiệu là SG;

i) Vương quốc Thái Lan, ký hiệu là TH;

k) Cộng hòa Nhân dân Trung Hoa, ký hiệu là CN;

3. Đáp ứng các quy định về xuất xứ hàng hóa

khẩu, gồm 02 ký tự như sau:

CN: Trung Quốc

TH: Thái Lan

BN: Bờ-ru-nây

LA: Lào

KH: Cam-pu-chia

ID: In-đô-nê-xi-a

MY: Ma-lai-xi-a

MM: Mi-an-ma

PH: Phi-líp-pin

SG: Xinh-ga-po

c) Nhóm 3: Năm cấp CO, gồm 02 ký tự. Ví dụ cấp năm 2019 ghi là “19”;

d) Nhóm 4: Mã số của cơ quan, tổ chức cấp CO, gồm 02 ký tự. Danh

chỉ tiêu quy định tại Mẫu số 02.CN Phụ lục II ban hành kèm theo Nghị định này; chỉ tiêu tự nguyện khác về giống cây trồng (nếu có).

Tải về Mẫu số 02.CN

- Hướng dẫn bảo quản và sử dụng: Ghi rõ điều kiện bảo quản; phạm vi sử dụng của giống về thời vụ, vùng địa lý, tóm tắt quy trình trồng và chăm sóc (khi có yêu cầu đặc biệt) phù hợp với thông tin

.” ghi số tham chiếu (do cơ quan, tổ chức cấp CO ghi). Số tham chiếu gồm 13 ký tự, chia làm 5 nhóm, với cách ghi cụ thể như sau:

- Nhóm 1: Tên viết tắt của Nước thành viên xuất khẩu là Việt Nam, gồm 02 ký tự là “VN”;

- Nhóm 2: Tên viết tắt của Nước thành viên nhập khẩu, gồm 02 ký tự như sau:

CN: Trung Quốc

TH: Thái Lan

BN: Bờ-ru-nây

LA

gia).

(5) Thời gian thực hiện, phương thức, địa điểm tiếp nhận

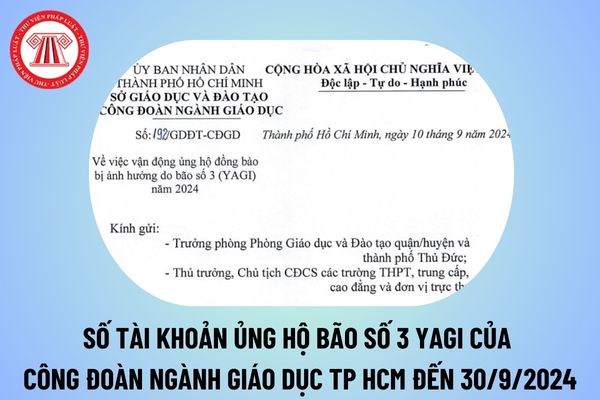

- Thời gian thực hiện: từ ngày ban hành công văn đến hết ngày 30/9/2024

- Phương thức tiếp nhận:

Chuyển khoản: Tiền vận động được các đơn vị chuyển vào tài khoản tên: CÔNG ĐOÀN NGÀNH GIÁO DỤC TP. HỒ CHÍ MINH; Số tài khoản: 86 0081 6868; Ngân hàng BIDV - CN KỲ HÒA TPHCM. (cú pháp khi

dành riêng, các bản hướng dẫn này phải đối diện hoặc hướng nhiều nhất vào hướng đi qua lại.

5.10. Khi bình chữa cháy được bố trí trong hộp kín mà các hộp này ở ngoài trời hoặc chịu nhiệt độ cao, các hộp này phải có lỗ thông gió.

5.11. Các bình chữa cháy không được đặt ở vùng có nhiệt độ nằm ngoài giới hạn nhiệt độ ghi trên bình, hoặc đặt ở nơi có

lại của hợp đồng từ ngày 01-8-2006 đến 31-12-2006.

Ngày 04-9-2006, Công ty cổ phần C và Công ty D tiến hành lập Biên bản quyết toán tiền thuê đầu máy; theo đó, hai bên cùng xác định tổng số tiền Công ty cổ phần C phải trả cho Công ty D tính đến ngày 21-8-2006 là 511.539.505 đồng.

Ngày 16-01-2007, Công ty cổ phần C đã thanh toán cho Công ty D số

bảo dưỡng.

Trong đó tại Mục 5.1 Tiêu chuẩn Việt Nam TCVN 3890:2009 hướng dẫn về trang bị, bố trí bình chữa cháy trong công tác phòng cháy và chữa cháy cho nhà có quy định rõ:

5.1 Trang bị, bố trí bình chữa cháy

5.1.1 Tất cả các khu vực, hạng mục trong nhà và công trình có nguy hiểm về cháy kể cả những nơi đã được trang bị hệ thống chữa cháy phải

khiển. Phải sử dụng TCVN 13229-2 (ISO 10218-2) cho thiết kế các hoạt động hợp tác. Thông tin bổ sung sẽ được đề cập trong ISO/TS 15066."

Việc bảo vệ rô bốt công nghiệp đối với kỳ dị được thực hiện theo quy định nào?

Căn cứ tiểu mục 5.11 Mục 5 Tiêu chuẩn quốc gia TCVN 13229-1:2020 (ISO 10218-1:2011) về Rô bốt và các bộ phận cấu thành rô bốt - Yêu cầu

của môi trường.

Yêu cầu đối với khâu sản xuất nông nghiệp hữu cơ là gì?

Căn cứ tiểu mục 5.1 Mục 5 Tiêu chuẩn quốc gia TCVN 11041-1:2017 quy định về yêu cầu đối với sản xuất nông nghiệp hữu cơ như sau:

Các yêu cầu

5.1 Sản xuất

5.1.1 Khu vực sản xuất

Khu vực sản xuất hữu cơ phải được khoanh vùng, phải có vùng đệm hoặc hàng rào vật lý tách biệt

) Chuẩn bị dung dịch formaldehyt gốc

Dùng pipet lấy 5 ml dung dịch formaldehyt (5.1.1) cho vào bình định mức 1000 ml (6.1) có chứa khoảng 100 ml nước và sau đó thêm nước đã khử khoáng đến vạch mức. Dung dịch này là dung dịch formaldehyt gốc.

(2) Xác định

Dùng pipet lấy 10 ml dung dịch formaldehyt gốc cho vào bình Erlenmeyer 250 ml (6.2) và trộn với 50

Quai đeo

Theo 5.8

TCVN 5756:2017

Theo 6.7

TCVN 5756:2017

7

Độ ổn định

Theo 5.9

TCVN 5756:2017

Theo 6.8

TCVN 5756:2017

8

Góc nhìn

Theo 5.10

TCVN 5756:2017

Theo 6.9

TCVN 5756:2017

9

Kính bảo vệ (nếu có)

Đặc tính cơ học

Theo 5.11 a)

TCVN 5756:2017

Theo 6.10.1

TCVN 5756

các TK 511, 515, 711 (giá chưa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp (33311).

(ii) Kế toán thuế GTGT đầu ra phải nộp theo phương pháp trực tiếp

Kế toán được lựa chọn một trong 2 phương pháp ghi sổ sau:

- Phương pháp 1: Tách riêng ngay số thuế GTGT phải nộp khi xuất hóa đơn, thực hiện như điểm a nêu trên;

- Phương pháp 2: Ghi nhận doanh

thanh toán)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3332 - Thuế tiêu thụ đặc biệt.

- Trường hợp không tách ngay được thuế tiêu thụ đặc biệt phải nộp tại thời điểm giao dịch phát sinh, kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ bao gồm cả thuế tiêu thụ đặc biệt. Định kỳ khi xác định số thuế tiêu thụ đặc biệt phải nộp, kế

ngay được thuế gián thu tại thời điểm ghi nhận doanh thu, kế toán phản ánh doanh thu bán hàng hóa, thành phẩm, cung cấp dịch vụ theo giá bán chưa có thuế, ghi:

Nợ TK 131 - Phải thu của khách hàng

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 - Thuế và các khoản phải nộp Nhà nước.

- Nếu không tách ngay được thuế gián thu, kế toán ghi

Địa chỉ người mua quá dài thì có thể viết tắt chữ 'Việt Nam' thành 'VN' trên hóa đơn người bán không?

03:45 | 12/08/2024

Địa chỉ người mua quá dài thì có thể viết tắt chữ 'Việt Nam' thành 'VN' trên hóa đơn người bán không?

03:45 | 12/08/2024