, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ

TNDN vào NSNN của các doanh nghiệp hàng năm, không xem xét đến tính tuân thủ pháp luật thuế. Danh sách xếp hạng 1.000 doanh nghiệp nộp thuế TNDN lớn nhất trong năm 2022 không nhằm mục đích tôn vinh doanh nghiệp thực hiện tốt pháp luật thuế. Trong quá trình hoạt động, nếu doanh nghiệp bị cơ quan thuế, cơ quan có thẩm quyền phát hiện sai phạm thì tùy

thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

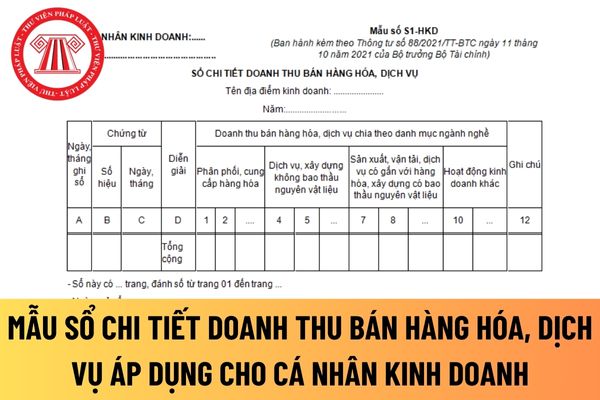

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ

của Tổng cục Thuế trong ngày cuối cùng của thời hạn nộp hồ sơ thuế thì phải xử lý như sau:

- Tổng cục Thuế có trách nhiệm thông báo kịp thời thời điểm sự cố của hệ thống, thời điểm hệ thống tiếp tục hoạt động trên Trang thông tin điện tử (www.gdt.gov.vn) và Cổng thông tin điện tử của Tổng cục Thuế.

- Người nộp thuế nộp hồ sơ thuế, chứng từ nộp NSNN

Nguyên tắc kiểm soát, thanh toán qua Kho bạc Nhà nước như thế nào?

Căn cứ theo Điều 2 Thông tư 17/2024/TT-BTC có nêu rõ nguyên tắc kiểm soát, thanh toán qua Kho bạc Nhà nước như sau:

- Kho bạc Nhà nước thực hiện kiểm soát, thanh toán theo quy định tại khoản 5 Điều 56 Luật ngân sách nhà nước 2015, cụ thể:

+ Chi NSNN chỉ được thực hiện khi đã có

NSNN đảm bảo NSNN đảm bảo nguồn kinh phí cho Khu di tích lịch sử Đền Hùng và các đơn vị trực thuộc để thực hiện các nhiệm vụ hoạt động thường xuyên bao gồm:

- Kinh phí theo định mức biên chế được giao theo quy định.

- Nguồn NSNN cấp cho các nhiệm vụ không thường xuyên theo quy định hiện hành khác (nếu có).

2. Phạm vi và tỷ lệ nguồn thu được sử dụng

Báo cáo quản trị trong kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc Nhà nước là gì?

Căn cứ khoản 1 và khoản 2 Điều 62 Thông tư 77/2017/TT-BTC quy định về báo cáo quản trị như sau:

Báo cáo quản trị

1. Báo cáo quản trị trong hệ thống KBNN là loại báo cáo chi tiết phục vụ cho việc điều hành kịp thời NSNN các cấp và điều hành hoạt

doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ

hiện báo cáo quyết toán như sau:

- Trường hợp đơn vị được NSNN hỗ trợ kinh phí hoạt động quản lý dự án; ngân sách cấp phát, hỗ trợ cho các hoạt động khác thuộc đơn vị quản lý (trừ cấp phát nguồn đầu tư XDCB);

Được nhận và sử dụng nguồn vay nợ, viện trợ nước ngoài cho các hoạt động thường xuyên của đơn vị (trừ nguồn vay nợ, viện trợ nước ngoài cho

16/2019/TT-BTC ngày 18 tháng 3 năm 2019 của Bộ Tài chính.

Chứng từ thực hiện các kiến nghị tăng thu thuế, phí, lệ phí của Kiểm toán Nhà nước bao gồm:

(1) Chứng từ thực hiện theo các mẫu biểu chứng từ được ban hành theo Thông tư 77/2017/TT-BTC, Thông tư 119/2014/TT-BTC:

- Giấy nộp tiền vào NSNN (mẫu C1-02/NS, C1-03/NS).

- Ủy nhiệm chi (mẫu C4

thẩm quyền đã tiếp nhận hồ sơ và đang trong thời gian thực hiện các thủ tục để ban hành văn bản miễn thuế, giảm thuế hoặc ban hành văn bản xác định lại nghĩa vụ của NNT; gia hạn nộp thuế; xóa nợ; nộp dần tiền thuế nợ; không tính tiền chậm nộp; miễn tiền chậm nộp; bù trừ các khoản nợ NSNN với số tiền thuế được hoàn trả; xử lý khiếu nại, khởi kiện.

3

: Khai bổ sung chỉ làm tăng thuế phải nộp tại kỳ kê khai sai thì nộp số chênh lệch tăng thêm vào NSNN và tiền chậm nộp phát sinh theo quy định.

Ví dụ 1: Tờ khai thuế GTGT quý 1/2022 phát sinh thuế phải nộp là 5.000.000đ. Sang quý 2/2022 (giả định ngày kê khai quý 2 là 03/7), đơn vị kê khai bổ sung quý 1/2022 phát sinh thuế phải nộp của quý 1/2022 là 5

Từ năm 2025, không còn cơ chế tiền lương, phụ cấp đặc thù với cán bộ, công chức, viên chức đúng không?

Ngày 22/5/2024, Thủ tướng ban hành Chỉ thị 17/CT-TTg năm 2024 về xây dựng Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2025.

Tại Chỉ thị 17/CT-TTg năm 2024 có đưa ra nội dung như sau:

Xây dựng dự toán chi NSNN năm

Vấn đề biểu quyết thông qua sửa đổi điều lệ công ty có nhất thiết phải đủ 65% tổng số phiếu biểu quyết trở lên không? Khoản 6 Điều 148 Luật Doanh nghiệp 2020 thì khi công ty sửa đổi điều lệ liên quan đến phân phối các quỹ và chia cổ tức thì biểu quyết thông qua có nhất thiết 65% không?

nhà nước do cơ quan thuế ban hành.

+ Thông tin “Đã hoàn”: hiển thị số tiền đã được KBNN hoàn thành chi trả cho NNT hoặc hoàn kiêm bù trừ thu NSNN.

+ Thông tin “Còn được hoàn”: hiển thị số tiền được hoàn theo quyết định nhưng đang trong thời gian chờ KBNN chi trả theo quy định.

- Mục II: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi

ban hành

Các nhiệm vụ được ngân sách nhà nước đảm bảo ngân sách nhà nước đảm bảo nguồn kinh phí cho Khu di tích lịch sử Đền Hùng và các đơn vị trực thuộc để thực hiện các nhiệm vụ hoạt động thường xuyên bao gồm:

- Kinh phí theo định mức biên chế được giao theo quy định.

- Nguồn NSNN cấp cho các nhiệm vụ không thường xuyên theo quy định hiện hành

chức loại A1, các khoản phụ cấp theo lương cùng các khoản đóng góp theo quy định.

- Chi quản lý hành chính: Chi hành chính theo định mức của Nhà nước: Căn cứ quy định của Chính phủ về việc ban hành định mức phân bổ dự toán chi thường xuyên NSNN hàng năm: số chi quản lý hành chính tối đa = số biên chế được Tổng Liên đoàn hoặc Tỉnh ủy, Thành ủy giao

kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Như vậy, để trả lời cho câu hỏi những ai không phải đóng thuế thu nhập cá nhân năm 2024 thì các trường hợp không phải đóng thuế thu nhập cá nhân gồm có như sau:

- Cá nhân không có người phụ thuộc không phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công ≤ 11 triệu

Thông tư 111 thuế tncn còn hiệu lực không?

Tính đến thời điểm hiện nay, Thông tư 111/2013/TT-BTC hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP vẫn đang còn hiệu lực áp dụng.

Tuy nhiên, Thông tư 111/2013/TT-BTC đã được sửa đổi bởi các văn bản sau:

- Thông tư 119/2014/TT-BTC sửa đổi Thông tư 156/2013/TT-BTC, Thông tư 111

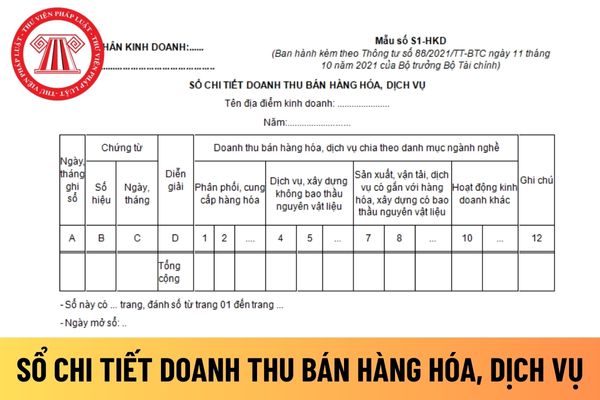

Danh mục sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được quy định như thế nào?

10:58 | 05/12/2022

Danh mục sổ kế toán đối với hộ kinh doanh và cá nhân kinh doanh được quy định như thế nào?

10:58 | 05/12/2022