dịch, biên dịch tại Thông tư số 01/2010/TT-BTC ngày 6/01/2010 của Bộ Tài chính quy định chế độ chi tiêu đón tiếp khách nước ngoài vào làm việc tại Việt Nam, chi tiêu tổ chức các hội nghị, hội thảo quốc tế tại Việt Nam và chi tiêu tiếp khách trong nước;

c) Làm ngoài giờ: Trong phạm vi dự toán được giao, thủ trưởng cơ quan, đơn vị thực hiện Điều tra

Trường hợp không cần Giấy chứng nhận an toàn thực phẩm thì nhân viên bếp ăn có cần đào tạo kiến thức an toàn thực phẩm không?

Theo quy định tại Điều 29 Luật An toàn thực phẩm 2010 quy định về điều kiện bảo đảm an toàn thực phẩm đối với cơ sở chế biến, kinh doanh dịch vụ ăn uống như sau:

"Điều 29. Điều kiện bảo đảm an toàn thực phẩm đối với cơ

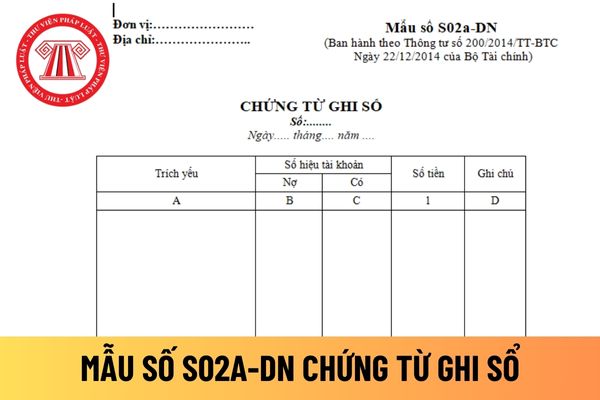

tại Phụ lục số 04 ban hành kèm theo Thông tư 200/2014/TT-BTC, do đó việc khóa sổ này sẽ được thực hiện theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán

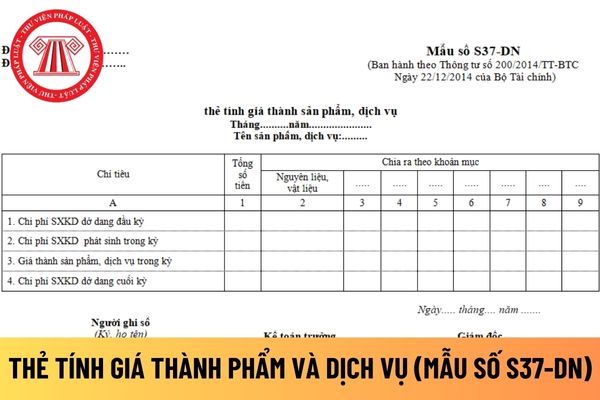

- Chi phí SXKD dở dang cuối kỳ.

Doanh nghiệp tư nhân phải ghi thẻ tính giá thành phẩm và dịch vụ phải đáp ứng những yêu cầu gì?

Thẻ tính giá thành phẩm và dịch vụ là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó việc ghi thẻ được thực hiện theo khoản 2 Điều 124 Thông tư 200/2014/TT-BTC

, do đó việc mở sổ này được thực hiện theo Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ

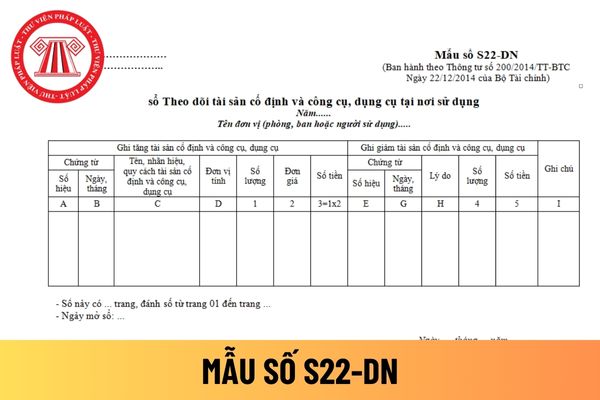

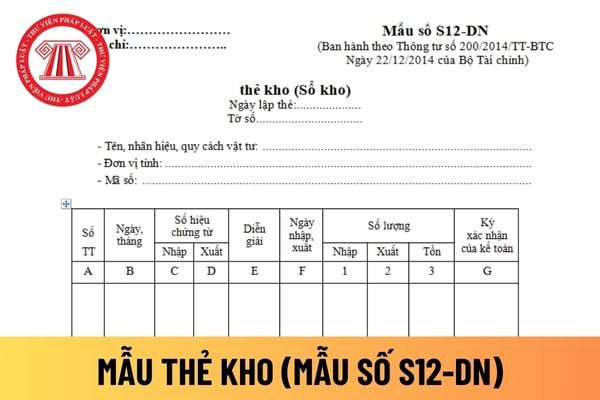

với doanh nghiệp tư nhân được mở vào thời điểm nào?

Thẻ kho là một trong những mẫu sổ kế toán được hướng dẫn tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó thời điểm việc mở thẻ kho được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm

lục số 04 ban hành kèm theo Thông tư 200/2014/TT-BTC

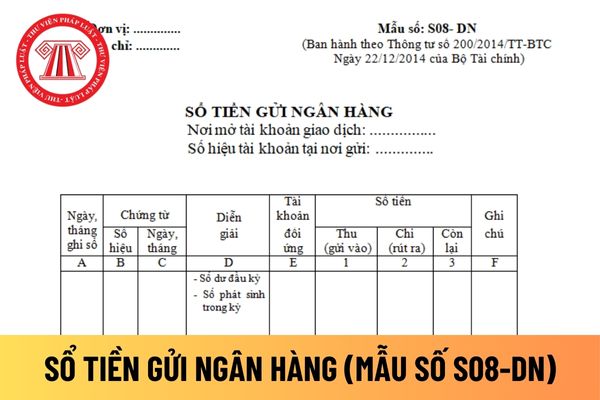

Do đó, việc ai là người có thẩm quyền ký duyệt sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân sẽ được thực hiện theo quy định tại khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp

+ Phát sinh nợ - Phát sinh có

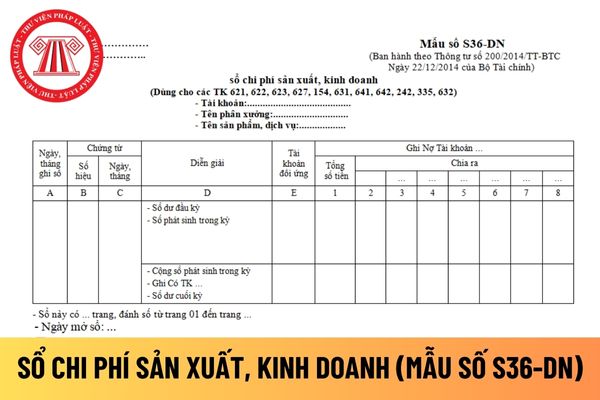

Doanh nghiệp tư nhân phải thực hiện khóa sổ chi phí sản xuất, kinh doanh khi nào?

Sổ chi phí sản xuất, kinh doanh là một trong những loại sổ kế toán được hướng dân tại Phụ lục số 04 an hành theo Thông tư 200/2014/TT-BTC do đó việc khóa sổ được thực hiện theo khoản 3 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ

sổ khi các trường hợp được quy định tại Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế

.

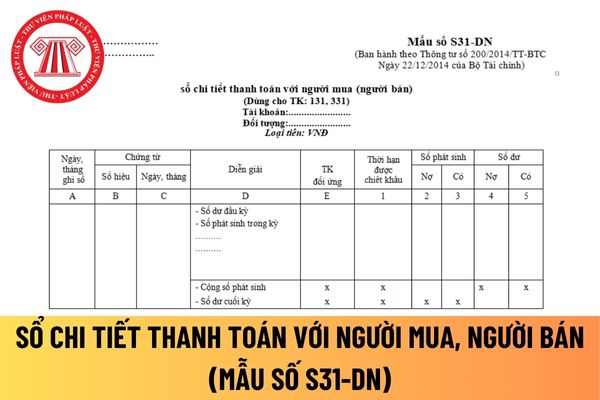

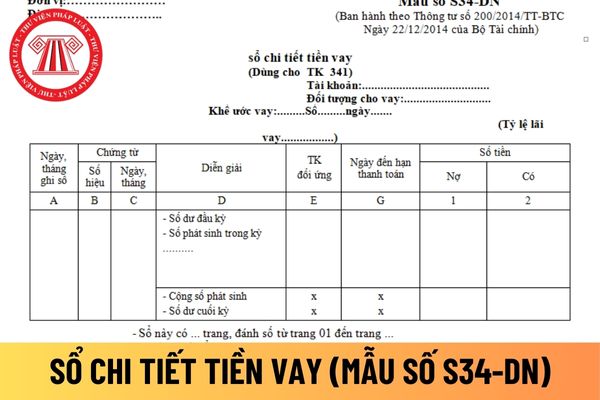

- Cột G: Ghi ngày, tháng, năm đến hạn thanh toán.

- Cột 1: Ghi số tiền trả nợ vay vào bên Nợ.

- Cột 2: Ghi số tiền vay vào bên Có.

Công ty trách nhiệm hữu hạn phải mở sổ chi tiết tiền vay vào thời điểm nào?

Công ty trách nhiệm hữu hạn phải mở sổ chi tiết tiền vay vào thời điểm nào, thì căn cứ theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC có quy

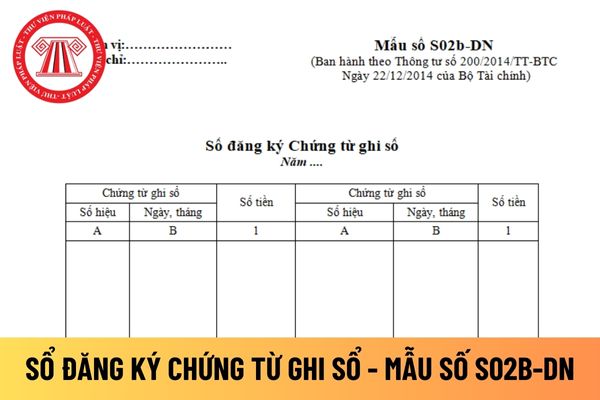

sổ kế toán và chữ ký trong sổ kế toán là chứng từ ghi sổ của doanh nghiệp tư nhân được quy định tại Điều 124 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt

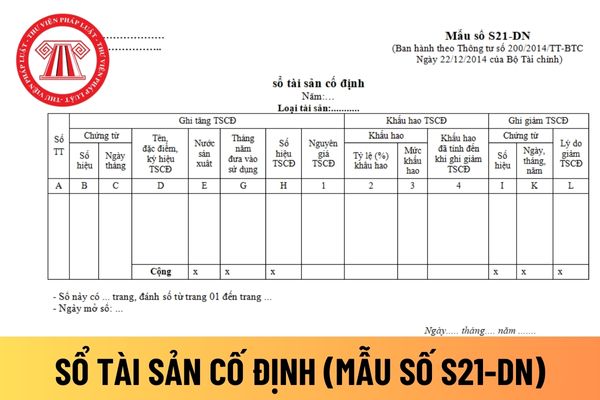

tại Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC do đó trách nhiệm ký duyệt sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được thực hiện theo khoản 1 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ

kiểm tra phát hiện văn bản có dấu hiệu trái pháp luật, các đơn vị tiến hành kiểm tra theo quy định tại khoản 1 Điều 7 Thông tư 79/2015/TT-BTC, thực hiện trao đổi với Vụ Pháp chế Bộ và các đơn vị có liên quan trình Bộ phương án xử lý theo các hình thức quy định tại Điều 26 Nghị định 40/2010/NĐ-CP. Sau khi kiểm tra và trình Bộ, sao gửi Vụ Pháp chế Bộ 01

Cho mình hỏi về thuế thu nhập doanh nghiệp (TNDN) của cơ quan báo chí, mức thuế? Văn bản áp dụng? Trường hợp Báo tự đảm bảo một phần chi thường xuyên thì có phải nộp thuế thuế thu nhập doanh nghiệp (TNDN) theo Thông tư 150/2010 hay không?

Nhận tặng cho đất xây dựng nhà thờ dòng họ có phải đóng thuế không?

- Căn cứ theo quy định tại điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập từ nhận quà tặng là bất động sản thì thuộc vào khoản thu nhập phải chịu thuế. Tuy nhiên, tại điểm d khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được

có mã của cơ quan thuế).

Như vậy, trong trường hợp đang sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC và phát hiện hóa đơn đã lập theo Thông tư 32/2011/TT-BTC (hướng dẫn Nghị định 51/2010/NĐ-CP) và Thông tư 39/2014/TT-BTC (hướng dẫn Nghị định 04/2014/NĐ-CP) bị sai sót thì cần phải thực hiện các công

96/2020/TT-BTC quy định về các nội dung trong công bố thông tin về quỹ đại chúng như sau:

Công bố thông tin định kỳ về quỹ đại chúng

1. Công bố thông tin định kỳ của quỹ đại chúng

a) Báo cáo tài chính

Công ty quản lý quỹ đầu tư chứng khoán phải công bố báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận, báo cáo tài

chi tổ chức hội nghị: quy định tại Điều 12 Thông tư 40/2017/TT-BTC

- Chi thù lao cho giảng viên, chi bồi dưỡng báo cáo viên; người có báo cáo tham luận trình bày tại hội nghị: Thực hiện theo mức chi thù lao quy định đối với giảng viên, báo cáo viên tại Thông tư số 139/2010/TT-BTC ngày 21/9/2010 của Bộ Tài chính quy định việc lập dự toán, quản lý và

Tôi đã được cấp giấy chứng nhận nghiệp vụ Khai Hải Quan. Do Hiệu Trưởng trường Cao Đẳng Tài Chính-Hải Quan cấp ngày 26/07/2013. Nay cho tôi hỏi Giấy chứng nhận nghiệp vụ Khai Hải Quan nêu trên có khác biệt với Chứng chỉ nghiệp vụ khai hải quan theo TT số 22/2019/TT-BTC hay không?

quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã lập theo Nghị định 51/2010/NĐ-CP, không phải gửi báo cáo tình

Từ 08/8/2022 sẽ được chi xây dựng, nâng cấp, mở rộng phần mềm để phục vụ công tác xử lý kết quả điều tra thống kê nếu cần thiết?

15:58 | 24/06/2022

Từ 08/8/2022 sẽ được chi xây dựng, nâng cấp, mở rộng phần mềm để phục vụ công tác xử lý kết quả điều tra thống kê nếu cần thiết?

15:58 | 24/06/2022