Điều 7 Thông tư 78/2021/TT-BTC.

Xem thêm: Danh sách 1520 công ty mua hóa đơn của công ty 'ma' được thành lập để bán hóa đơn theo Công văn 1328/ĐCSKT?

Cơ quan thuế hướng dẫn mới nhất về việc xuất hóa đơn khuyến mãi giảm giá hàng bán như thế nào?

Bên bán phải lập hóa đơn cho bên mua trong mọi trường hợp đúng không?

Theo quy định tại Điều 4 Nghị

pháo hoa.

Hiện nay chỉ có Công ty TNHH Một thành viên hóa chất 21 (Nhà máy Z121) thuộc Bộ Quốc phòng là nơi được giao sản xuất, cung ứng pháo hoa tại nước ta. Một số loại pháo hoa Z121 được Công ty TNHH Một Thành Viên Hóa chất 21 của Bộ Quốc phòng niêm yết từ 01/8/2023 như sau:

STT

Loại pháo hoa

Giá bán

1

Ống phun nước bạc ngoài

.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các

, người bán phải lập hóa đơn giao cho người mua bao gồm cả trường hợp xuất hàng hóa dưới các hình thức cho vay, cho mượn/hoàn trả hàng hóa.

Tải File tổng hợp công văn hướng dẫn xử lý hóa đơn sai sót tại đây: tải (tiếp tục cập nhật)

Xem thêm: Danh sách 1520 công ty mua hóa đơn của công ty 'ma' được thành lập để bán hóa đơn theo Công văn 1328/ĐCSKT

với từng ký hiệu hóa đơn.

Xem thêm: Danh sách 1520 công ty mua hóa đơn của công ty 'ma' được thành lập để bán hóa đơn theo Công văn 1328/ĐCSKT?

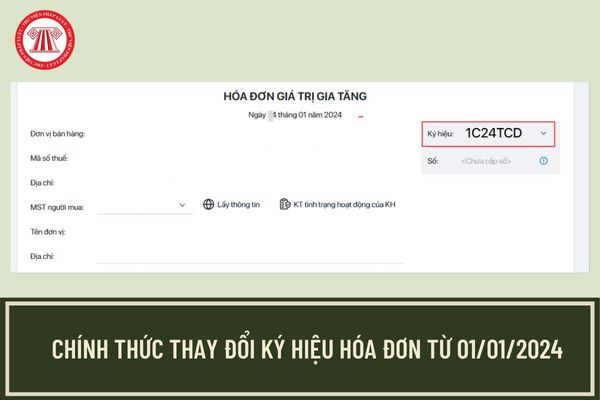

Từ ngày 01/01/2024, ký hiệu hóa đơn phải thay đổi như thế nào theo quy định? Số hóa đơn có phải thông tin bắt buộc không?

Số hóa đơn có phải thông tin bắt buộc khi lập hóa đơn không?

Căn cứ tại điểm a

phải thực hiện dẫn đến giá hợp đồng thay đổi;

- Việc thanh toán được thực hiện theo tỷ lệ phần trăm giá hợp đồng hoặc giá công trình, hạng mục công trình, khối lượng công việc tương ứng với giai đoạn thanh toán được các bên thỏa thuận trong hợp đồng, khi thanh toán không yêu cầu có xác nhận khối lượng hoàn thành chi tiết.

(2) Hợp đồng theo đơn giá

nghiệp chuyển địa điểm hoạt động kinh doanh sau khi đã có Thông báo không hoạt động tại địa chỉ đã đăng ký.

5

Doanh nghiệp thành lập do cá nhân có quan hệ gia đình cùng góp vốn như vợ, chồng, anh em ruột....

6

Doanh nghiệp thành lập mới do người đứng tên giám đốc, đại diện theo pháp luật có Công ty do cơ quan thuế đã có thông báo bỏ địa

thuộc Chính phủ, cơ quan, tổ chức khác ở trung ương, các cơ quan, tổ chức, đơn vị ở địa phương.

- Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách nhà nước; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi ngân sách nhà nước.

- Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) phân chia đối với các khoản

thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá

thông báo của Ngân hàng Nhà nước và kiểm tra giấy tờ tùy thân của người đại diện giao dịch của tổ chức tín dụng, doanh nghiệp.

- Tiền đặt cọc của tổ chức tín dụng, doanh nghiệp là hợp lệ để tham gia mua, bán khi lớn hơn hoặc bằng giá trị đặt cọc tính theo công thức: Giá trị đặt cọc = Tỷ lệ đặt cọc x Giá tham chiếu x Khối lượng vàng miếng đăng ký mua

sinh trắc học của khách hàng là các yếu tố, đặc điểm sinh học gắn liền với khách hàng thực hiện định danh, khó làm giả, có tỷ lệ trùng nhau thấp như vân tay, khuôn mặt, mống mắt, giọng nói và các yếu tố sinh trắc học khác.

(2) Có biện pháp kỹ thuật để xác nhận việc khách hàng đã được định danh đồng ý với các nội dung tại thỏa thuận mở và sử dụng tài

:

Trường hợp Công ty cung cấp dịch vụ cho doanh nghiệp trong khu phi thuế quan, nếu dịch vụ được tiêu dùng trong khu phi thuế quan, không thuộc các trường hợp quy định tại Khoản 2 Điều 1 Thông tư số 130/2016/TT-BTC ngày 12/08/2016 của Bộ Tài chính và đáp ứng các điều kiện quy định tại điểm b Khoản 2 Điều 9 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của

, giao mặt nước thực hiện theo quy hoạch của Trung ương, địa phương và quy định của pháp luật về đất đai;

b) Khi được giao đất, giao rừng, giao mặt nước Cựu chiến binh có trách nhiệm quản lý, khai thác, sử dụng theo quy định của pháp luật;

3. Nhà nước khuyến khích Cựu chiến binh thành lập các hợp tác xã, công ty trách nhiệm hữu hạn, công ty cổ phần

Bộ Tài chính xem xét cho phép sử dụng thẻ ABTC đối với doanh nhân đang làm việc tại các doanh nghiệp hoạt động trong lĩnh vực tài chính, chứng khoán.

2. Chủ tịch Hội đồng thành viên các tập đoàn, tổng công ty, Chủ tịch công ty do Thủ tướng Chính phủ bổ nhiệm xem xét cho phép sử dụng thẻ đối với các trường hợp quy định tại điểm a, điểm c khoản 1

bổ sung bởi điểm a khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP như sau:

Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2

-CP như sau:

Mức thu lệ phí môn bài

1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm;

c) Chi nhánh, văn phòng đại diện, địa điểm kinh

nghiệp tự huấn luyện về an toàn vệ sinh lao động cho người lao động theo hình thức tự tổ chức huấn luyện hoặc thuê tổ chức huấn luyện.

Đối tượng nào phải tham gia huấn luyện an toàn, vệ sinh lao động trong công ty cổ phần?

Căn cứ tại Điều 17 Nghị định 44/2016/NĐ-CP được sửa đổi bởi khoản 5 Điều 1 Nghị định 140/2018/NĐ-CP quy định đối tượng dự khóa

Nhà nước nắm giữ bao nhiêu % vốn điều lệ của tổ chức Bảo hiểm tiền gửi Việt Nam?

Căn cứ theo quy định tại Điều 2 Thông tư 312/2016/TT-BTC về nguyên tắc quản lý tài chính như sau:

Nguyên tắc quản lý tài chính

1. Bảo hiểm tiền gửi Việt Nam là tổ chức tài chính nhà nước, hoạt động theo mô hình Công ty trách nhiệm hữu hạn một thành viên do Nhà

pháp tính giá hàng tồn kho; thay đổi phương pháp hạch toán chênh lệch tỷ giá hối đoái; thay đổi phương pháp kế toán chi phí đi vay,...

(2) Doanh nghiệp chỉ được thay đổi chính sách kế toán trong các trường hợp dưới đây:

- Có sự thay đổi theo quy định của pháp luật hoặc của chuẩn mực kế toán và chế độ kế toán; hoặc

- Sự thay đổi sẽ dẫn đến báo cáo

kế toán.

Liên 3 giao cho người nộp tiền.

Trường hợp người nộp tiền là đơn vị hoặc cá nhân ở bên ngoài đơn vị thì liên giao cho người nộp tiền phải đóng dấu đơn vị.

Chú ý: Nếu là thu ngoại tệ phải ghi rõ tỷ giá ngoại tệ tại thời điểm nhập quỹ để tính ra tổng số tiền theo đơn vị đồng Việt Nam để ghi sổ.

Nếu các đơn vị công đoàn cơ sở không bố trí

Cơ quan thuế hướng dẫn mới nhất về việc xuất hóa đơn khuyến mãi giảm giá hàng bán như thế nào?

09:11 | 01/11/2023

Cơ quan thuế hướng dẫn mới nhất về việc xuất hóa đơn khuyến mãi giảm giá hàng bán như thế nào?

09:11 | 01/11/2023