Đáp án Cuộc thi Tìm hiểu công tác cải cách hành chính, chuyển đổi số thành phố Thái Nguyên 2024 Tuần 2? Mức độ hài lòng của người dân, doanh nghiệp về giải quyết thủ tục hành chính đến năm 2025 phải đạt bao nhiêu %?

quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh nghiệp quy định tại điểm d khoản 1 Điều này cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp."

Theo đó công ty chỉ được phép giải thể nếu thuộc trong các trường hợp trên. Ngoài ra, chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ

tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với một trong những hành vi sau đây:

a) Người đứng đầu, người đại diện theo pháp luật, người được giao quản lý cơ sở kinh doanh, dịch vụ, người quản lý phương tiện giao thông hoặc cá nhân khác có trách nhiệm quản lý nhà hàng, cơ sở cho thuê lưu trú, câu lạc bộ, hoạt động kinh doanh karaoke, hoạt động

, kinh doanh, thương mại, lao động quy định tại các điều 26, 28, 30 và 32 của Bộ luật này;

c) Đối tượng tranh chấp là bất động sản thì chỉ Tòa án nơi có bất động sản có thẩm quyền giải quyết."

Từ những quy định trên, yêu cầu thuận tình ly hôn thuộc thẩm quyền giải quyết của Tòa án nhân dân cấp huyện nơi mà bị đơn cư trú hoặc vợ chồng bạn có quyền thỏa

phạt;

d) Cán bộ, công chức theo quy định của pháp luật về cán bộ, công chức;

đ) Cán bộ, công chức thôi giữ chức vụ nhưng đang trong thời gian quy định không được kinh doanh theo quy định tại Nghị định số 102/2007/NĐ-CP ngày 14/6/2007 của Chính phủ về việc quy định thời hạn không được kinh doanh trong lĩnh vực trách nhiệm quản lý đối với cán bộ, công

phương thực hiện).

3. Lệ phí hộ tịch.

4. Lệ phí cấp giấy phép lao động cho người nước ngoài làm việc tại Việt Nam (đối với cấp phép do cơ quan địa phương thực hiện).

5. Lệ phí cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà, tài sản gắn liền với đất.

6. Lệ phí cấp giấy phép xây dựng.

7. Lệ phí đăng ký kinh doanh."

Chi phí làm sổ đỏ bao gồm

cáo năm: Trong thời hạn 30 ngày kể từ ngày kết thúc năm.

5. Thành viên giao dịch phải báo cáo bất thường bằng văn bản cho Sở GDCK Việt Nam trong thời hạn 24 giờ kể từ khi xảy ra một trong các sự kiện sau đây:

a) Bị đình chỉ một hoặc một số hoạt động kinh doanh chứng khoán, kinh doanh chứng khoán phái sinh;

b) Bị mất khả năng thanh toán;

c) Phát

Được nhà nước cấp đất tái định cư thì có phải nộp thuế sử dụng đất phi nông nghiệp hay không?

Về đối tượng phải chịu thuế đất phi nông nghiệp được quy định tại Điều 2 và Điều 3 Luật Thuế sử dụng đất phi nông nghiệp 2010 được quy định như sau:

"Điều 2. Đối tượng chịu thuế

1. Đất ở tại nông thôn, đất ở tại đô thị.

2. Đất sản xuất, kinh doanh

kiểm định xe cơ giới

- Tổ chức kinh doanh dịch vụ kiểm định xe cơ giới phải độc lập về pháp lý và độc lập về tài chính với các tổ chức, cá nhân kinh doanh vận tải bằng xe ô tô, bảo dưỡng, sửa chữa xe cơ giới. Tính độc lập về pháp lý và độc lập về tài chính được hiểu như sau:

+ Không cùng thuộc một cơ quan hoặc tổ chức trực tiếp quản lý;

+ Tổ chức

tranh chấp về dân sự, hôn nhân và gia đình, kinh doanh, thương mại, lao động quy định tại các điều 26, 28, 30 và 32 của Bộ luật này;

c) Đối tượng tranh chấp là bất động sản thì chỉ Tòa án nơi có bất động sản có thẩm quyền giải quyết."

Theo đó, trường hợp của bạn yêu cầu thuận tình ly hôn thuộc thẩm quyền giải quyết của Tòa án nhân dân cấp huyện nơi

trước thời gian ngừng sử dụng thuốc thú y theo hướng dẫn sử dụng.

17. Giết mổ, chữa bệnh động vật mắc bệnh thuộc Danh mục bệnh động vật cấm giết mổ, chữa bệnh.

18. Giết mổ động vật, sơ chế, chế biến động vật, sản phẩm động vật để kinh doanh không bảo đảm yêu cầu vệ sinh thú y.

19. Sản xuất, sơ chế, chế biến, kinh doanh sản phẩm động vật có chứa chất

) Đầu tư xây dựng cơ bản cho các chương trình, dự án của các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, cơ quan khác ở trung ương theo các lĩnh vực được quy định tại khoản 3 Điều này;

b) Đầu tư và hỗ trợ vốn cho các doanh nghiệp cung cấp sản phẩm, dịch vụ công ích do nhà nước đặt hàng; các tổ chức kinh tế; các tổ chức tài chính của trung ương; đầu

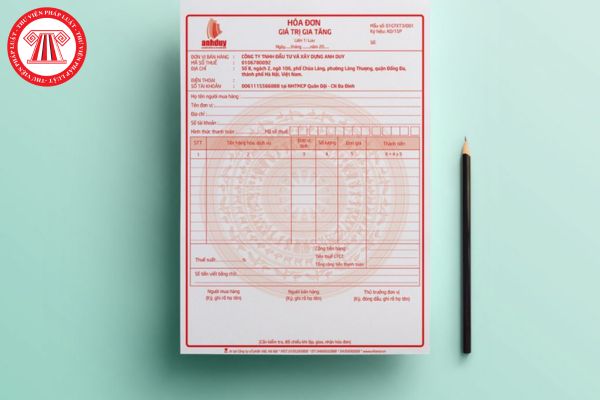

219/2013/TT-BTC quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam (bao gồm cả hàng hóa, dịch vụ mua của tổ chức, cá nhân ở nước ngoài), trừ các đối tượng không chịu thuế GTGT hướng dẫn tại Điều 4 Thông tư này.

Theo đó

Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định này

quản lý rừng phòng hộ.

- Tổ chức kinh tế bao gồm doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã và tổ chức kinh tế khác được thành lập và hoạt động theo quy định của pháp luật, trừ trường hợp quy định tại khoản 7 Điều này.

- Đơn vị thuộc lực lượng vũ trang nhân dân được giao rừng (sau đây gọi là đơn vị vũ trang).

- Tổ chức khoa học và công nghệ

đại diện khi đáp ứng các điều kiện sau:

1. Thương nhân nước ngoài được thành lập, đăng ký kinh doanh theo quy định của pháp luật quốc gia, vùng lãnh thổ tham gia điều ước quốc tế mà Việt Nam là thành viên hoặc được pháp luật các quốc gia, vùng lãnh thổ này công nhận;

2. Thương nhân nước ngoài đã hoạt động ít nhất 01 năm, kể từ ngày được thành lập

quyền và lợi ích hợp pháp, điều kiện thuận lợi cho tổ chức, cá nhân hoạt động chuyển giao công nghệ; phát triển thị trường khoa học và công nghệ, hệ thống đổi mới sáng tạo quốc gia với doanh nghiệp là trung tâm; nâng cao trình độ, tiềm lực công nghệ quốc gia nhằm bảo đảm quốc phòng, an ninh, phát triển nhanh và bền vững kinh tế - xã hội.

- Đa dạng hóa

của điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam là thành viên; đối với nhãn hiệu nổi tiếng, quyền sở hữu được xác lập trên cơ sở sử dụng, không phụ thuộc vào thủ tục đăng ký;

b) Quyền sở hữu công nghiệp đối với tên thương mại được xác lập trên cơ sở sử dụng hợp pháp tên thương mại đó;

c) Quyền sở hữu công nghiệp đối với bí mật kinh doanh

thuế theo từng lần phát sinh là hóa đơn giá trị gia tăng được áp dụng trong các trường hợp sau đây:

(1) Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc diện nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuộc các trường hợp sau:

+ Ngừng hoạt động kinh doanh nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế có phát sinh

chiếu hoặc bản sao điện tử có giá trị pháp lý của một trong các giấy tờ sau:

Căn cước công dân hoặc Giấy chứng minh nhân dân hoặc Hộ chiếu còn thời hạn (đối với cá nhân đề nghị cấp giấy phép); hoặc

Giấy chứng nhận đăng ký hộ kinh doanh (đối với hộ kinh doanh đề nghị cấp giấy phép); hoặc

Quyết định quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ

Đáp án Cuộc thi Tìm hiểu công tác cải cách hành chính, chuyển đổi số thành phố Thái Nguyên Tuần 2? Thể lệ cuộc thi?

09:55 | 30/09/2024

Đáp án Cuộc thi Tìm hiểu công tác cải cách hành chính, chuyển đổi số thành phố Thái Nguyên Tuần 2? Thể lệ cuộc thi?

09:55 | 30/09/2024