, giám sát việc xây dựng, công bố, điều chỉnh biểu đồ chạy tàu.

2. Kiểm tra, giám sát sự phù hợp của biểu đồ chạy tàu với công lệnh tốc độ, công lệnh tải trọng của kết cấu hạ tầng đường sắt đã công bố, với đặc tính kỹ thuật của đầu máy, toa xe vận dụng trên từng khu đoạn, từng tuyến và toàn mạng lưới đường sắt.

3. Kiểm tra, giám sát việc thực hiện các

, thiết kế) như xe FORD 16 chỗ ngồi, hoặc máy phát điện 75 KVA, ...

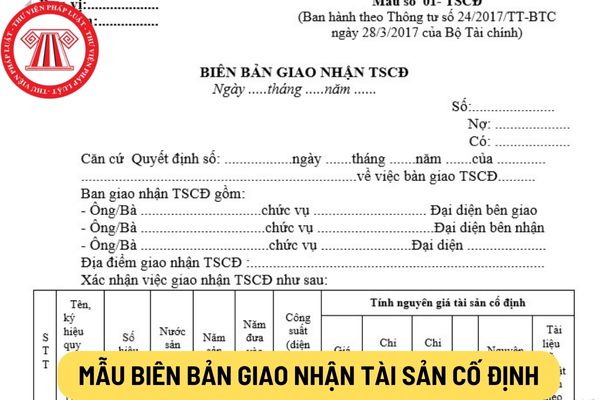

Cột 4, 5, 6, 7: Ghi các yếu tố cấu thành nên nguyên giá TSCĐ gồm: Giá mua (hoặc giá thành sản xuất) (cột 4); chi phí vận chuyển, lắp đặt (cột 5); chi phí chạy thử (cột 6).

Cột 8: Ghi nguyên giá TSCĐ (cột 7 = cột 4 + cột 5 + cột 6 ...).

Cột E: Ghi những tài liệu kỹ thuật kèm theo TSCĐ

thực hiện các giao dịch thanh toán như ăn uống, mua sắm, nạp tiền điện thoại, thanh toán điện nước, mua vé xe, vé máy bay…

Theo đó, quy định trên có giải thích: "Tiền điện tử" là giá trị tiền Việt Nam đồng lưu trữ trên các phương tiện điện tử được cung ứng trên cơ sở đối ứng với số tiền được khách hàng trả trước cho ngân hàng, chi nhánh ngân hàng

Lễ hội chọi trâu Đồ Sơn có từ bao giờ? Chọi trâu Đồ Sơn ở đâu? Lễ hội chọi trâu Đồ Sơn là Di sản văn hóa phi vật thể Quốc gia? Quyền và trách nhiệm của người tham gia lễ hội chọi trâu Đồ Sơn? Có mấy hình thức lễ hội hiện nay?

) Ghi từng hình thức góp vốn đầu tư kinh doanh, cả trực tiếp và gián tiếp.

(23) Các loại giấy tờ có giá khác như chứng chỉ quỹ, kỳ phiếu, séc,...

(24) Ô tô, mô tô, xe gắn máy, xe máy (máy ủi, máy xúc, các loại xe máy khác), tầu thủy, tàu bay, thuyền và những động sản khác mà theo quy định phải đăng ký sử dụng và được cấp giấy đăng ký có giá trị mỗi

Tháng 6 công ty mình có mua hàng nhưng sang tháng 7 mới được hưởng chiết khấu giảm giá nhưng người bán lại không xuất hoá đơn giảm giá cho bên mình được, vậy có được không? Quy định của pháp luật hiện hành quy định như thế nào về vấn đề của mình? Xin cảm ơn Thư Viện!

này bằng tiền mặt do vậy doanh nghiệp A phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kỳ tính thuế năm 2015).

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền

kinh doanh trong khu phi thuế quan mua tại nội địa;

- Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan;

- Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp

giải phóng mặt bằng khu vực khai quật; mua hoặc thuê máy móc phục vụ khai quật; xử lý bảo quản tạm thời di tích, di vật.

...

Theo quy định trên thì chi thăm dò khảo cổ bao gồm chi cho thuê nhân công. Như vậy, thì chi phí thuê nhân công được tính trong chi thăm dò khảo cổ từ nguồn ngân sách nhà nước.

Chi phí thuê nhân công có được tính trong chi

chỉnh lại theo quy định tại Điểm này.

...

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị từ 20 triệu đồng trở lên thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán

chính - kế toán, thi đua - khen thưởng, quản lý đầu tư, quản trị, quản lý xe của Kiểm toán nhà nước; công tác tài chính - kế toán, quản trị của cơ quan Kiểm toán nhà nước.

...

Trước đây, chức năng của Văn phòng Kiểm toán nhà nước được giải đáp theo quy định tại khoản 1 Điều 1 Quyết định 1368/QĐ-KTNN năm 2020 (Hết hiệu lực từ 18/08/2023) quy định như

viễn thông dùng riêng phục vụ cơ quan Đảng, Nhà nước, quốc phòng, an ninh, phòng chống thiên tai; các xe ô tô chuyên dùng phục vụ thông tin phòng chống thiên tai;

+ Mạng bưu chính phục vụ cơ quan Đảng, Nhà nước, quốc phòng, an ninh;

+ Mạng viễn thông dùng riêng, mạng bưu chính của cơ quan, tổ chức, doanh nghiệp khác;

+ Mạng thông tin cảnh báo sóng

hàng; có bố trí nơi trông giữ xe và khu vệ sinh cho khách hàng phù hợp với quy mô kinh doanh của Siêu thị;

1.1.4. Có hệ thống kho và các thiết bị kỹ thuật bảo quản, sơ chế, đóng gói, bán hàng, thanh toán và quản lý kinh doanh tiên tiến, hiện đại;

1.1.5. Tổ chức, bố trí hàng hóa theo ngành hàng, nhóm hàng một cách văn minh, khoa học để phục vụ khách

.

+ Trường hợp 100% học viên học trực tiếp: chuẩn bị hội trường, máy tính, máy chiếu và các thiết bị phục vụ giảng dạy trực tiếp; bố trí dịch vụ điện, nước, vệ sinh, trông giữ xe.

+ Trường hợp có từ 30% học viên học trực tiếp, số còn lại học trực tuyến: Đối với các học viên học trực tiếp: chuẩn bị c ác nội dung quy định tại điểm a khoản 1.5 bước 2 Mục 1

, nước, vệ sinh, trông giữ xe.

+ Trường hợp có từ 30% học viên học trực tiếp, số còn lại học trực tuyến: Đối với các học viên học trực tiếp: chuẩn bị c ác nội dung quy định tại điểm a khoản 1.5 bước 2 Mục 1 Phụ lục 3.2 Thông tư này phù hợp với quy mô học viên. Đối với học viên học trực tuyến: thuê, mua đường truyền; thuê, mua công cụ và thiết bị đặc

ngập mặn có đường kính đầu nhỏ từ 06 cm trở lên và chiều dài từ 01 m trở lên.

3. Gỗ xẻ, gỗ đẽo là gỗ đã bị tác động thành gỗ có hình dạng thanh, tấm, hộp, tròn, khối trụ đa giác hoặc hình thù khác.

4. Thực vật rừng ngoài gỗ, bao gồm: Các loại thuộc họ song, mây, tre, nứa, cau, dừa, sim, mua; thực vật rừng thân thảo; nấm, củi, dẫn xuất, bộ phận khác

rủi ro bất ngờ, không lường trước được.

- Thiệt hại đối với tài sản trên mặt đất hay sức khỏe, tính mạng do bộ phận chịu lực và địa chất công trình bị dịch chuyển hay suy yếu gây ra.

- Thiệt hại là hậu quả của tai nạn gây ra bởi xe cơ giới hay các phương tiện tàu thuyền, xà lan hay máy bay đã tham gia bảo hiểm trách nhiệm dân sự của chủ phương tiện

hàng hóa, cung cấp dịch vụ vào nội địa sẽ sử dụng hóa đơn bán hàng.

Sử dụng hóa đơn giá trị gia tăng khi doanh nghiệp chế xuất thanh lý ô tô cho doanh nghiệp nội địa có được không?

Vì theo quy định về sử dụng hóa đơn, doanh nghiệp chế xuất sẽ sử dụng hóa đơn bán hàng khi bán hàng hóa, cung cấp dịch vụ nhưng khi thanh lý tài sản (ví dụ như xe ô tô

phải đáp ứng yêu cầu của TCVN 6223:2011 về phòng cháy chữa cháy.

- Bể chứa xăng dầu

+ Bể chứa xăng dầu không được đặt trong hoặc dưới các gian nhà bán hàng của trạm.

+ Bể chứa xăng dầu đặt ngầm phải có biện pháp chống đẩy nổi.

+ Bể chứa xăng dầu đặt ngầm dưới mặt đường xe chạy phải áp dụng các biện pháp bảo vệ kết cấu bể dưới tác động tải trọng

).

+ Thuế, phí và lệ phí theo quy định của pháp luật.

+ Tiền thuê đất (nếu có).

+ Chi phí dịch vụ mua ngoài phục vụ cho bộ phận quản lý như: chi phí điện, nước, điện thoại...; chi phí tư vấn khảo sát, xây dựng phương án cho thuê, chuyển nhượng (nếu có).

+ Chi phí bằng tiền khác ngoài các chi phí đã nêu trên như: chi phí hội nghị, công tác phí, tàu xe

Việc xây dựng biểu đồ chạy tàu trên đường sắt quốc gia phải căn cứ vào các yếu tố nào? Biểu đồ chạy tàu được hiểu như thế nào?

17:23 | 29/10/2022

Việc xây dựng biểu đồ chạy tàu trên đường sắt quốc gia phải căn cứ vào các yếu tố nào? Biểu đồ chạy tàu được hiểu như thế nào?

17:23 | 29/10/2022