công nhận tổ chức đánh giá sự phù hợp.

3. Chức năng của khu làm việc chung:

a) Cung cấp không gian làm việc chung, không gian trưng bày sản phẩm, tiện ích văn phòng phục vụ cho hoạt động khởi nghiệp sáng tạo;

b) Cung cấp các dịch vụ hỗ trợ tổ chức các sự kiện để kết nối đầu tư, khách hàng;

c) Cung cấp các khóa đào tạo khởi nghiệp sáng tạo, khóa

/2023/TT-BTC đã có nhiều điểm mới nổi bật như sau:

(1) Cấm ngân hàng bán bảo hiểm liên kết đầu tư kèm khoản vay

Thông tư 67/2023/TT-BTC quy định, tổ chức tín dụng không được tư vấn, giới thiệu, chào bán, thu xếp ký hợp đồng bảo hiểm liên kết đầu tư cho khách hàng trong thời hạn trước và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay.

(2) Quy định

, GTGT,...).

Nói cách khác khi các món ăn hoặc sản phẩm có thuế suất thuế GTGT hay thuế TTĐB thì cần ghi chi tiết mức thuế suất, tên hàng hóa, dịch vụ trên hóa đơn.

Hóa đơn dịch vụ ăn uống có cần phải ghi chi tiết từng món ăn và thuế suất liên quan không? (Hình từ Internet)

Có mấy loại hóa đơn theo quy định hiện hành?

Căn cứ theo quy định tại Điều

đảm dân chủ, khách quan, công bằng, công khai, minh bạch, kịp thời và đúng quy định của pháp luật; vì lợi ích chung, sự phát triển bền vững, văn minh và hiện đại của cộng đồng, của địa phương; quan tâm đến đối tượng chính sách xã hội, đối tượng trực tiếp sản xuất nông nghiệp.

2. Việc bồi thường về đất được thực hiện bằng việc giao đất có cùng mục

bay đi, đến; giá dịch vụ hỗ trợ bảo đảm hoạt động bay; giá phục vụ hành khách; giá bảo đảm an ninh hàng không và giá dịch vụ điều hành bay qua vùng thông báo bay do Việt Nam quản lý;

b) Giá dịch vụ hàng không khác.

4. Giá dịch vụ phi hàng không bao gồm:

a) Giá thuê mặt bằng, giá dịch vụ thiết yếu tại cảng hàng không, sân bay;

b) Giá dịch vụ phi

Nội dung kiểm tra kết quả tập sự hành nghề đấu giá bao gồm những gì?

Căn cứ theo Điều 14 Thông tư 06/2017/TT-BTP quy định về nguyên tắc, nội dung và hình thức kiểm tra kết quả tập sự hành nghề đấu giá cụ thể như sau

Nguyên tắc, nội dung và hình thức kiểm tra

1. Việc kiểm tra phải nghiêm túc, công khai, công bằng, khách quan, trung thực, tuân

Thuế giá trị gia tăng là gì?

Tại Điều 2 Luật Thuế giá trị gia tăng 2008 quy định về khái niệm thuế GTGT cụ thể như sau:

Điều 2. Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đối tượng nào phải chịu thuế giá trị gia tăng

cho vay trực tiếp

1. Đối tượng cho vay trực tiếp

Doanh nghiệp thực hiện các dự án:

a) Chuyển giao, đổi mới, hoàn thiện công nghệ được khuyến khích chuyển giao quy định tại Luật Chuyển giao công nghệ;

b) Chuyển giao công nghệ, phát triển sản phẩm mới và thương mại hóa sản phẩm thuộc lĩnh vực nông nghiệp ứng dụng công nghệ cao, ngành công nghiệp

chung cư là việc xảy ra rất phổ biến và thường bao gồm các trường hợp gửi, giữ sau đây:

- Người mua, người thuê căn hộ, mua hoặc thuê mua chỗ để xe

- Người mua, người thuê căn hộ không mua hoặc thuê chỗ để xe mà gửi, giữ xe tại hầm chung cư

- Chung cư nhận giữ xe thu tiền của khách hàng

Ai chịu trách nhiệm bồi thường đối với xe trong hầm chung cư

án tiếp cận, chăm sóc khách hàng, các loại hình kinh doanh phổ biến, hiệu quả, phát triển sản phẩm mới, phát triển thị trường chè;

- Trình bày được những kiến thức cơ bản về chính trị, văn hóa, xã hội, pháp luật, quốc phòng an ninh, giáo dục thể chất theo quy định.

Theo đó, sau khi tốt nghiệp ngành công nghệ chế biến chè trình độ trung cấp người

Thuế giá trị gia tăng là gì? Đối tượng nào chịu thuế giá trị gia tăng?

Căn cứ Điều 2 Luật Thuế giá trị gia tăng 2008 quy định về thuế giá trị gia tăng như sau:

Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Căn cứ Điều 2

;

+ Chuyển giao công nghệ, phát triển sản phẩm mới và thương mại hóa sản phẩm thuộc lĩnh vực nông nghiệp ứng dụng công nghệ cao, ngành công nghiệp công nghệ cao đã được Thủ tướng Chính phủ phê duyệt;

+ Đổi mới công nghệ, sản xuất sản phẩm công nghiệp thuộc danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển được Thủ tướng Chính phủ phê duyệt;

+ Triển

đối ngoại trong công tác quản lý báo chí, truyền thông và thông tin đối ngoại.

- Đón tiếp, quản lý và hướng dẫn các đoàn phóng viên báo chí và khách nước ngoài vào Việt Nam hoạt động. Tổ chức các đoàn báo chí Việt Nam đi hoạt động ở nước ngoài.

- Sản xuất, hợp tác sản xuất các Chương trình truyền hình, phim truyện, phim chuyên san, tài liệu, phóng

. Một số chi phí quản lý doanh nghiệp chính như sau:

- Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm, vật liệu sử dụng cho việc sửa chữa tài sản cố định, công cụ, dụng cụ.

- Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý.

- Thuế

483 Bộ luật Dân sự 2015)

Hợp đồng mượn tài sản

(Theo Điều 494 Bộ luật Dân sự 2015)

Hợp đồng về quyền sử dụng đất

(Điều 500 Bộ luật Dân sự 2015)

Hợp đồng hợp tác

(Điều 504 Bộ luật Dân sự 2015)

Hợp đồng dịch vụ

(Theo Điều 513 Bộ luật Dân sự 2015)

Hợp đồng vận chuyển

- Hợp đồng vận chuyển hành khách

(Theo Điều 522 Bộ luật Dân sự 2015)

- Hợp

mới công nghệ quốc gia được ban hành kèm theo Quyết định 04/2021/QĐ-TTg năm 2021 thì đối tượng cho vay trực tiếp của Quỹ Đổi mới công nghệ quốc gia là doanh nghiệp thực hiện các dự án sau:

- Chuyển giao, đổi mới, hoàn thiện công nghệ được khuyến khích chuyển giao quy định tại Luật Chuyển giao công nghệ;

- Chuyển giao công nghệ, phát triển sản phẩm

tô, xe máy mới trong Bảng giá tính lệ phí trước bạ (đối với xe ô tô, xe máy là theo kiểu loại xe; đối với xe tải là theo nước sản xuất, nhãn hiệu, khối lượng hàng chuyên chở cho phép tham gia giao thông; đối với xe khách là theo nước sản xuất, nhãn hiệu, số người cho phép chở kể cả lái xe). Trường hợp chưa có giá tính lệ phí trước bạ của ô tô, xe

Hàng hóa nhập khẩu giống hệt là những hàng hóa nào?

Theo quy định tại khoản 9 Điều 2 Thông tư 39/2015/TT-BTC thì hàng hóa nhập khẩu giống hệt là những hàng hóa nhập khẩu giống nhau về mọi phương diện, bao gồm:

- Đặc điểm vật chất gồm bề mặt sản phẩm, vật liệu cấu thành, phương pháp chế tạo, chức năng, mục đích sử dụng, tính chất cơ, lý, hóa, có

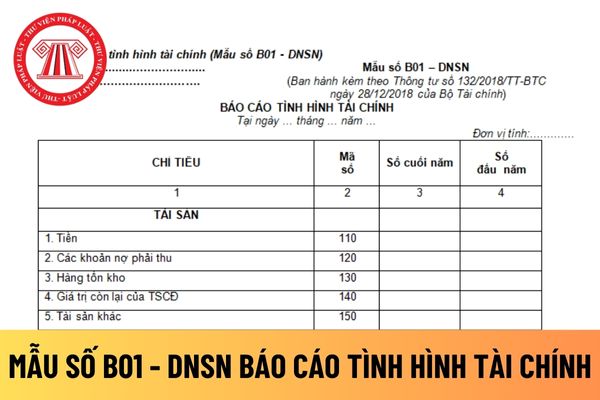

hạn hiện có của doanh nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của TK 111.

- Các khoản nợ phải thu (Mã số 120)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị của các khoản nợ phải thu tại thời điểm báo cáo, như: Phải thu của khách hàng, thuế GTGT được khấu trừ, tài sản thiếu chờ xử lý, tạm ứng, ký cược, ký quỹ

du lịch, Chi tiết: Kinh doanh lữ hành quốc tế và nội địa;

- Đại lý du lịch;

- Dịch vụ hỗ trợ liên quan đến quảng bá và tổ chức tua du lịch;

- Dịch vụ ăn uống khác;

- Cơ sở lưu trú khác;

- Dịch vụ lưu trú ngắn ngày;

- Sản xuất món ăn, thức ăn chế biến sẵn;

- Sản xuất đồ uống không cồn, nước khoáng;

- Cung cấp dịch vụ ăn uống theo hợp đồng

Cơ sở kỹ thuật hỗ trợ doanh nghiệp nhỏ và vừa cần báo cáo hoạt động định kỳ cho cơ quan chuyên môn vào thời gian nào?

17:30 | 17/03/2023

Cơ sở kỹ thuật hỗ trợ doanh nghiệp nhỏ và vừa cần báo cáo hoạt động định kỳ cho cơ quan chuyên môn vào thời gian nào?

17:30 | 17/03/2023

.png)