.

2. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sửa chữa, sử dụng trái phép hoặc chiếm đoạt vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ hoặc chi tiết, cụm chi tiết để lắp ráp vũ khí, công cụ hỗ trợ.

3. Mang trái phép vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ vào, ra khỏi lãnh thổ

chuyên gia trong và ngoài nước để tư vấn phát triển sản phẩm, nâng cao chất lượng sản phẩm, phát triển xuất khẩu, thâm nhập thị trường nước ngoài”:

4. Chi hỗ trợ “Đào tạo, tập huấn ngắn hạn trong và ngoài nước nhằm nâng cao nghiệp vụ xúc tiến thương mại”: Hỗ trợ 50% đối với đối tượng là doanh nghiệp, hợp tác xã; hỗ trợ 100% đối với đối tượng là các tổ

được phép tham gia giao thông theo thời hạn, tuyến đường và phạm vi hoạt động ghi trong chứng nhận đăng ký xe tạm thời.

Theo đó, dẫn chiếu đến quy định tại Điều 19 Thông tư 24/2023/TT-BCA, thời hạn sử dụng chứng nhận đăng ký xe tạm thời được xác định như sau:

(1) 15 ngày

Áp dụng đối với:

- Xe xuất khẩu, nhập khẩu hoặc sản xuất lắp ráp, lưu hành từ

mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản xuất trong nước được quản lý trong

thu thuế, biên lai thu tiền phạt (có mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản

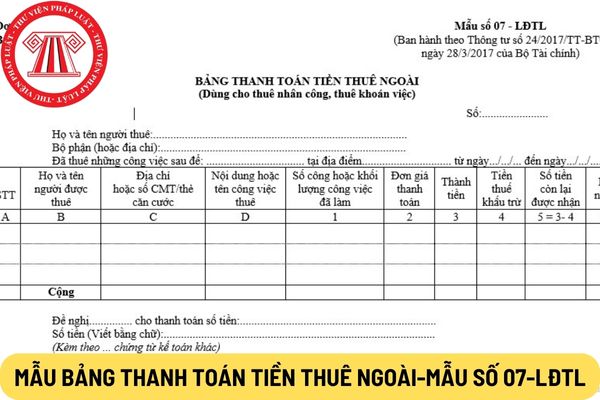

thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

(9) Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4).

(10) Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào

khẩu hàng hóa, sản phẩm quân trang, quân dụng nhưng không lưu giữ đầy đủ hồ sơ, tài liệu theo quy định của pháp luật;

k) Bán hoặc cung cấp sản phẩm quân trang, quân dụng cho đối tượng chưa được cơ quan có thẩm quyền cấp phép hoặc đồng ý bằng văn bản.

...

7. Biện pháp khắc phục hậu quả:

a) Buộc nộp lại số lợi bất hợp pháp có được đối với hành vi

rừng, động vật rừng nguy cấp, quý, hiếm; hoạt động xuất khẩu, nhập khẩu, tái xuất khẩu, nhập nội từ biển, quá cảnh; nuôi sinh sản, nuôi sinh trưởng, trồng cấy nhân tạo các loài động vật, thực vật hoang dã nguy cấp, quý, hiếm theo quy định của pháp luật;

- Quản lý các khu rừng đặc dụng theo phân công của Bộ trưởng Bộ Nông nghiệp và Phát triển nông

quan hệ kinh tế - thương mại biên giới và khu kinh tế cửa khẩu, hỗ trợ và thúc đẩy sản xuất, tiêu thụ sản phẩm hàng hóa, bảo đảm chất lượng và an toàn thực phẩm ở vùng biên giới, miền núi, hải đảo và vùng dân tộc.

a) Chủ trì hoặc phối hợp với các cơ quan, đơn vị có liên quan tổ chức các Hội nghị, Hội thảo, Diễn đàn song phương hoặc đa phương về

Chủ tịch UBND phường có quyền tạm giữ người trong trường hợp nào và bao nhiêu tiếng đồng hồ? Tôi vi phạm luật NVQS không đi khám sức khỏe, Chủ tịch phường tạm giữ gia đình tôi 12 tiếng có đúng không? Không thực hiện việc khám sức khỏe nghĩa vụ quân sự sẽ bị xử phạt như thế nào?

giáo.

2. Tổ chức sinh hoạt tôn giáo.

3. Xuất bản kinh sách và xuất bản phẩm khác về tôn giáo.

4. Sản xuất, xuất khẩu, nhập khẩu văn hóa phẩm tôn giáo, đồ dùng tôn giáo.

5. Cải tạo, nâng cấp, xây dựng mới cơ sở tôn giáo.

6. Nhận tài sản hợp pháp do tổ chức, cá nhân trong nước và tổ chức, cá nhân nước ngoài tự nguyện tặng cho.

7. Các quyền khác

đây:

+ Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch vụ dùng để khuyến mại, giá trị được tính bằng giá thanh toán của thương nhân thực hiện khuyến mại để mua hàng hóa, dịch vụ dùng để khuyến mại hoặc giá thị trường của hàng hóa, dịch vụ dùng để khuyến mại tại thời

đăng ký kiểm tra bao gồm:

a) Giấy đề nghị kiểm tra định kỳ của cơ sở bảo dưỡng, sửa chữa hoặc chủ phương tiện theo mẫu quy định tại Phụ lục I ban hành kèm theo Thông tư này;

b) Bản sao giấy đăng ký phương tiện (đối với trường hợp phương tiện sản xuất, lắp ráp mới và phương tiện nhập khẩu kiểm tra định kỳ lần đầu hoặc phương tiện có thay đổi số đăng

việc cấp Giấy xác nhận đủ điều kiện làm đại lý bán lẻ xăng dầu.

- Không áp dụng đối với thương nhân nhập khẩu, xuất khẩu, sản xuất và pha chế các loại xăng dầu chuyên dùng cho nhu cầu riêng của mình với số lượng không quá 200 lít/kg/tháng và không lưu thông trên thị trường.

Như vậy các đối tượng được thực hiện việc xin cấp lại bao gồm:

- Thương

theo từng lần phát sinh

...

2. Cá nhân kinh doanh nộp thuế theo từng lần phát sinh bao gồm:

a) Cá nhân kinh doanh lưu động;

b) Cá nhân là chủ thầu xây dựng tư nhân;

c) Cá nhân chuyển nhượng tên miền internet quốc gia Việt Nam “.vn”;

d) Cá nhân có thu nhập từ sản phẩm, dịch vụ nội dung thông tin số nếu không lựa chọn nộp thuế theo phương pháp kê

. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sửa chữa, sử dụng trái phép hoặc chiếm đoạt vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ hoặc chi tiết, cụm chi tiết để lắp ráp vũ khí, công cụ hỗ trợ.

3. Mang trái phép vũ khí, vật liệu nổ, tiền chất thuốc nổ, công cụ hỗ trợ vào, ra khỏi lãnh thổ nước Cộng

vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm

pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định 44/2023/NĐ-CP.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 44/2023/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra

Vũ khí quân dụng hạng nặng là gì? Nguyên tắc sử dụng vũ khí quân dụng hạng nặng được quy định thế nào?

19:00 | 12/07/2023

Vũ khí quân dụng hạng nặng là gì? Nguyên tắc sử dụng vũ khí quân dụng hạng nặng được quy định thế nào?

19:00 | 12/07/2023