, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

Theo đó, nếu như chi phí phụ cấp mà công ty dành cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác có đầy đủ hóa đơn, chứng từ thì được tính vào chi

Lời chúc ngày 19 tháng 11 Quốc tế Đàn ông dành cho crush ấn tượng? Những công việc gây ảnh hưởng đến chức năng sinh sản của nam giới? Doanh nghiệp có thể thưởng tối đa bao nhiêu tiền cho lao động nam nhân ngày 19 tháng 11? Tiền thưởng của lao động nam nhân ngày 19 tháng 11 Quốc tế Đàn ông có chịu thuế thu nhập cá nhân không?

người lao động.

Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở.

Việc thưởng tết Âm lịch 2024 cho người lao động hoàn toàn không mang tính bắt buộc mà sẽ do công ty quyết định dựa

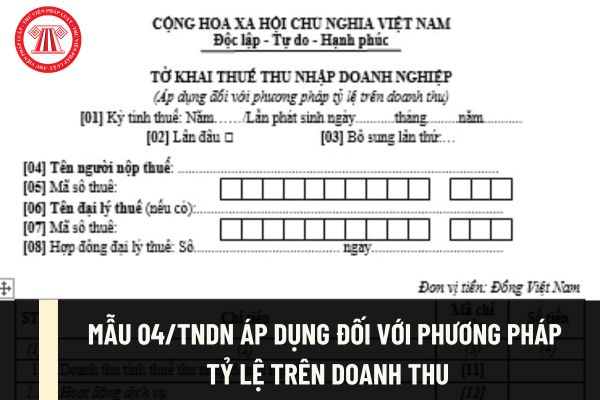

pháp tỷ lệ trên doanh thu?

Theo hướng dẫn của Tổng cục thuế về việc khai tờ khai mẫu 04/TNDN như sau:

Chỉ tiêu [01]: NNT kê khai kỳ tính thuế năm (đối với trường hợp khai quyết toán theo năm) hoặc kê khai ngày phát sinh nghĩa vụ thuế (đối với trường hợp khai theo lần phát sinh) theo quy định của pháp luật thuế thu nhập doanh nghiệp

Ghi rõ kỳ tính

đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên.

Thứ ba:

+ Bổ sung quy định tổ chức, cá nhân trả thu nhập, tổ chức có hoạt động kinh doanh casino, trò chơi điện tử có thưởng phải thực hiện đăng ký với cơ quan thuế khi sử dụng chứng từ khấu trừ thuế TNCN điện tử, chứng từ ghi nhận thông tin giao dịch liên quan đến tiền, đồng tiền quy ước

thi tìm hiểu 70 năm chiến thắng Điện Biên Phủ có giải nếu được doanh nghiệp thưởng thì khoản tiền này có tính thuế TNCN không?

Căn cứ điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về thu nhập chịu thuế thu nhập cá nhân như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65

Phụ cấp y tế buôn làng hàng tháng đối với nhân viên y tế hiện nay là bao nhiêu? Phụ cấp y tế buôn làng hàng tháng đối với nhân viên y tế có phải đóng thuế thu nhập cá nhân không?

.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản

thuế phải nộp.

- Không nộp hồ sơ khai thuế nhưng không phát sinh số thuế phải nộp.

- Không nộp các phụ lục theo quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết kèm theo hồ sơ quyết toán thuế thu nhập doanh nghiệp.

(5) Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày

chức tín dụng, chi nhánh ngân hàng nước ngoài không được phép ngừng giao dịch quá 01 ngày làm việc, trừ trường hợp quy định tại điểm e khoản 1 Điều 29 của Luật này.

Như vậy, tổ chức tín dụng có trách nhiệm bảo vệ quyền lợi của khách hàng theo quy định trên.

>> Xem thêm: Thưởng Tết 2024 có phải nộp thuế TNCN không?

Thu thuế thu nhập cá nhân đối với khoản thù lao, bồi dưỡng về tư vấn dịch vụ pháp lý. Tại Công ty, có phát sinh khoản bồi dưỡng (giả sử thuộc quy định phải thu TNCN) cho cán bộ tư vấn dịch vụ pháp lý (Cán bộ đó thuộc Viện kiểm sát hoặc Toà án). Tuy nhiên, cán bộ đó không ký hợp đồng được do quy định ngành (quy định ngành không cho phép cán bộ ký

khác có liên quan.

Theo quy định tại khoản 2 Điều 427 Bộ luật Dân sự 2015 thì khi hủy bỏ hợp đồng thì các bên phải hoàn trả cho nhau những gì đã nhận.

Ở đây chị lưu ý là hoàn trả lại lại cho nhau chứ không phải chuyển nhượng. Nên việc nhận lại tài sản không phải là thu nhập chịu thuế TNCN nên không phải nộp các chi phí liên quan đến chuyển nhượng

Cho hỏi việc xác định thu nhập chịu thuế thu nhập cá nhân khi phát sinh thu nhập tại Việt Nam đối với cá nhân không cư trú như thế nào? - Anh Hoàn đến từ Gia Lai thắc mắc!

-BTC.

Trường hợp hộ kê khai trong lĩnh vực, ngành nghề có căn cứ xác định được doanh thu kinh doanh theo xác nhận của cơ quan chức năng thì không phải thực hiện chế độ kế toán. Hộ kê khai không phải quyết toán thuế.

(2) Về công tác quản lý thuế:

Chi cục Thuế hướng dẫn hộ kê khai thực hiện các thủ tục về khai thuế, nộp thuế theo quy định tại Nghị định 126

Lịch nghỉ tết âm lịch 2024 tại đây.

>> Xem thêm: Thưởng Tết 2024 có phải nộp thuế TNCN không?

Lịch âm 2024 ra sao? Năm 2024 có mấy tháng âm lịch? Các ngày lễ âm lịch 2024 là những ngày nào?

Các ngày lễ âm lịch 2024 được nghỉ là những ngày nào?

Theo quy định tại Điều 112 Bộ luật Lao động năm 2019 có nội dung như sau:

Nghỉ lễ, tết

1. Người lao

Bảng lương theo vị trí việc làm của cán bộ, công chức viên chức sau khi cải cách tiền lương phải cao hơn tiền lương hiện hưởng theo kế hoạch của Nghị quyết 27 đúng không? - Câu hỏi của anh T.B (Phú Yên).

trừ thuế TNCN (không quá 200 giờ) cho tất cả cán bộ/giảng viên trong trường. Chúng tôi có thể thực hiện 3 nội dung trên hay không? Câu hỏi của anh Phương từ Tuyên Quang

Đưa chi phí công tác phí vào chi phí hợp lý thì cần những chứng từ gì? Quy định về công tác phí doanh nghiệp như thế nào?

21:02 | 12/04/2023

Đưa chi phí công tác phí vào chi phí hợp lý thì cần những chứng từ gì? Quy định về công tác phí doanh nghiệp như thế nào?

21:02 | 12/04/2023