sau:

Sổ chi tiết thanh toán với người mua (người bán) được mở theo từng tài khoản, theo từng đối tượng thanh toán.

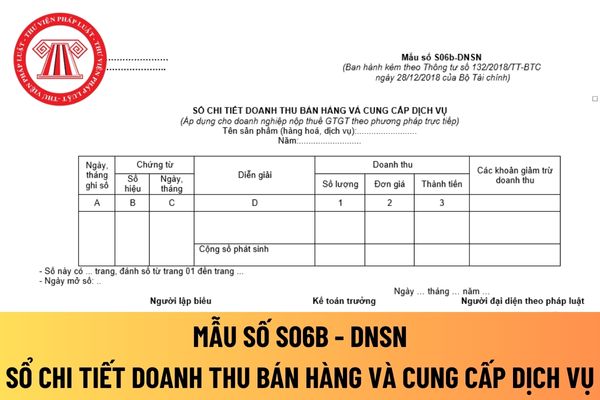

- Cột A: Ghi ngày, tháng năm ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua

nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác.

...

Ngoài ra tại Điều 113 Luật Các tổ chức tín dụng 2010 có nêu về hoạt động cấp tín dụng như sau:

Hoạt động cho thuê tài chính

Hoạt động cho thuê tài chính là việc cấp tín dụng trung hạn, dài hạn trên

lượng hàng hoá (sản phẩm, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi các khoản giảm trừ doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp có được tự mình thiết kế mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ không?

Theo khoản 1 Điều

tài sản dài hạn, tài sản ngắn hạn

+ Tài sản cố định, tài sản dài hạn;

+ Tài sản lưu động, tài sản ngắn hạn.

- Đánh giá dự án đầu tư và quyết định đầu tư vốn của doanh nghiệp

+ Quyết định đầu tư và quy trình đánh giá dự án đầu tư;

+ Phương pháp chiết khấu dòng tiền;

+ Các phương pháp khác.

- Định giá doanh nghiệp

+ Bản chất và mục tiêu của

trong nước; chi phí mua bao bì, chi phí đóng gói, chi phí vận chuyển sản phẩm đến nơi tiêu thụ, chi phí quảng cáo;

d) Trả theo phần trăm (%) doanh thu thuần.

Doanh thu thuần được xác định bằng doanh thu bán sản phẩm, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán

một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác."

Căn cứ theo khoản 2 Điều 94 Luật Các tổ chức tín dụng 2010 quy định:

Xét duyệt cấp tín dụng, kiểm tra sử dụng tiền vay

1. Tổ chức tín

trong giai đoạn dự báo dòng tiền trong tương lai), đồng thời cộng thêm phần trích khấu hao của tài sản đóng góp là tài sản cố định để có được dòng tiền ròng tạo ra từ tài sản vô hình cần thẩm định giá;

Bước 5: Xác định giá trị tài sản vô hình cần thẩm định giá bằng cách sử dụng tỷ suất chiết khấu phù hợp để quy về hiện tại phần thu nhập ròng được tạo

được nhập khẩu, mua ở trong nước;

- Chi phí mua bao bì, chi phí đóng gói, chi phí vận chuyển sản phẩm đến nơi tiêu thụ, chi phí quảng cáo;

(4) Trả theo phần trăm (%) doanh thu thuần.

Doanh thu thuần được xác định bằng doanh thu bán sản phẩm, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu

được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại;

đ) Trả theo phần trăm (%) lợi nhuận trước thuế.

Lợi nhuận trước thuế được xác định bằng doanh thu thuần trừ đi tổng chi phí hợp lý để sản xuất sản phẩm, dịch vụ có áp dụng công nghệ chuyển giao đã bán

của pháp luật trừ các khoản chiết khấu thương mại, giảm giá hàng mua (nếu có) và các khoản giảm trừ khác (nếu có).

++ Trường hợp không có đầy đủ hóa đơn, chứng từ thì xác định mức giá theo quy định tại Điều 13 Thông tư 45/2024/TT-BTC, Điều 14 Thông tư 45/2024/TT-BTC và Điều 15 Thông tư 45/2024/TT-BTC cộng (+) chi phí hợp lý, hợp lệ để đưa vật tư về

điểm b khoản 1 Điều 37 Thông tư 200/2014/TT-BTC thì nguyên giá của tài sản cố định vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được tài sản cố định vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự kiến.

- Nguyên giá tài sản cố định vô hình mua riêng biệt, bao gồm giá mua (trừ (-) các khoản được chiết khấu thương mại

Tôi muốn hỏi về điều kiện san, chiết, nạp LPG (gas) hiện nay như thế nào? Trường hợp một cửa hàng bán gas có hành vi san, chiết, nạp gas trái phép (sang chiết từ bình 12kg sang bình mini) thì sẽ bị xử lý ra sao, quy định tại tại điều khoản của nghị định nào?

Công ty trong ĐKKD có ngành nghề kinh doanh vận tải nhưng nhiều năm nay không phát sinh doanh thu vận tải hành khách. Trong tháng 5 có mua 1 chiếc xe mercedes 4 chỗ trị giá hợp đồng là 2.187.000.000đ. Theo mình biết thì giá trị từ 1.6 tỷ trở lên thì không được khấu hao và khấu trừ với doanh nghiệp không kinh doanh dịch vụ hàng khách. Vậy mình muốn

là hệ thống SBL).

3. Bên vay là TVLK, các tổ chức được công nhận là thành viên lập quỹ ETF, các nhà tạo lập thị trường được vay chứng khoán để thực hiện các hoạt động theo quy định pháp luật có liên quan hiện hành.

4. Tỷ lệ chiết khấu tài sản là tỷ lệ phần trăm được khấu trừ từ mức giá dùng để định giá tài sản là chứng khoán thế chấp được quy định

doanh thu.

Các khoản giảm trừ doanh thu: Là các khoản làm doanh thu thuần hay doanh thu bán hàng, cung cấp dịch vụ của doanh nghiệp. Các khoản giảm trừ doanh thu bao gồm chiết khấu, hàng bị hồi, giảm giá hàng bán,...

Ý nghĩa của lợi nhuận gộp?

Thông qua lợi nhuận gộp, doanh nghiệp có thể đánh giá được hiệu quả của quá trình sản xuất, kinh doanh hàng

định theo công thức:

Ri = (Ai - Ci) x r

Trong đó:

Ai: Số dư nợ gốc của khoản nợ thứ i. Đối với khoản nợ đã bán nhưng chưa thu được đầy đủ tiền bán nợ, Ai là số tiền bán nợ chưa thu được đầy đủ.

Ci: Giá trị khấu trừ của tài sản bảo đảm, tài sản cho thuê tài chính, công cụ chuyển nhượng, giấy tờ có giá khác trong hoạt động chiết khấu, mua bán lại

vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được TSCĐ vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự kiến.

- Nguyên giá TSCĐ vô hình mua riêng biệt, bao gồm giá mua (trừ (-) các khoản được chiết khấu thương mại hoặc giảm giá), các khoản thuế (không bao gồm các khoản thuế được hoàn lại) và các chi phí liên quan

: Giá trị khấu trừ của tài sản bảo đảm, tài sản cho thuê tài chính, công cụ chuyển nhượng, giấy tờ có giá khác trong hoạt động chiết khấu, mua bán lại trái phiếu Chính phủ (sau đây gọi chung là tài sản bảo đảm) của khoản nợ thứ i.

r: Tỷ lệ trích lập dự phòng cụ thể theo nhóm được quy định tại khoản 2 Điều này.

Trường hợp Ci > Ai thì Ri được tính bằng

các cách như: nâng lãi suất tiền gửi ngân hàng, lãi suất tái chiết khấu để thúc đẩy người dân gửi tiền vào ngân hàng nhiều hơn.

- Thúc đẩy sản xuất kinh doanh:

Một nguyên nhân lớn gây lạm phát mạnh là do cung quá thấp so với cầu. Do đó cần phải tăng cường sản xuất kinh doanh đảm bảo lượng cung ngang bằng với mức cầu hoặc thấp hơn không ít so với

nộp theo quy định của pháp luật, sau khi trừ đi các khoản chiết khấu, giảm giá (nếu có); chưa bao gồm: lệ phí trước bạ; lệ phí đăng ký, cấp biển phương tiện giao thông; phí bảo hiểm; lệ phí cấp giấy chứng nhận kiểm định an toàn kỹ thuật và bảo vệ môi trường đối với xe cơ giới, xe máy chuyên dùng; phí bảo trì đường bộ liên quan đến việc sử dụng xe

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

12:30 | 19/11/2023

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

12:30 | 19/11/2023