Tôi muốn biết người lái tàu cần đạt những tiêu chuẩn gì? Tàu hỏa là phương tiện giao thông đường sắt đòi hỏi người lái tàu phải có những tiêu chuẩn cũng như trách nhiệm khá lớn nhằm đảm bảo cho chuyến tàu được hoạt động an toàn. Vậy người lái tàu cần đạt những tiêu chuẩn gì? Trường hợp người lái tàu điều khiển phương tiện giao thông đường sắt mà

, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- Tài sản cố định sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm y tế để khám

hóa, dịch vụ sử dụng cho hoạt động thuộc trường hợp không phải kê khai, tính nộp thuế GTGT nêu trên được khấu trừ toàn bộ nếu đáp ứng điều kiện khấu trừ thuế giá trị gia tăng đầu vào tại Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi, bổ sung theo quy định tại khoản 10 Điều 1 Thông tư 26/2015/TT-BTC, Điều 1 Thông tư 173/2016/TT-BTC.

Trường hợp doanh

Cơ sở đào tạo lái xe ô tô không có đủ số lượng giáo viên dạy thực hành lái xe bị phạt bao nhiêu tiền?

Hành vi không có đủ số lượng giáo viên dạy thực hành lái xe của cơ sở đào tạo lái xe ô tô được quy định tại điểm đ khoản 3 Điều 37 Nghị định 100/2019/NĐ-CP như sau:

Xử phạt các hành vi vi phạm quy định về đào tạo, sát hạch lái xe

...

3. Phạt

theo địa bàn huyện.

- Kho bạc Nhà nước hạch toán thu ngân sách nhà nước đối với khoản thuế giá trị gia tăng đã khấu trừ, tổng hợp đầy đủ thông tin trên chứng từ thu vào Bảng kê chứng từ nộp ngân sách và chuyển cho cơ quan thuế theo quy định.

Mất bằng lái xe máy xin cấp lại thì phải thực hiện như thế nào?

Căn cứ theo Điều 36 Thông tư 12/2017/TT-BGTVT quy định như sau:

Cấp lại giấy phép lái xe

1. Người có giấy phép lái xe quá thời hạn sử dụng

a) Từ 03 tháng đến dưới 01 năm, kể từ ngày hết hạn, phải sát hạch lại lý thuyết để cấp lại giấy phép lái xe;

b) Từ 01 năm trở lên, kể từ

khoản nợ đã được xử lý rủi ro cho vay từ hạch toán nội bảng ra hạch toán ngoại bảng để tiếp tục theo dõi và có các biện pháp để thu hồi nợ triệt để. Đối với số tiền thu hồi được từ các khoản nợ đã đưa vào ngoại bảng, tổ chức tài chính quy mô nhỏ hạch toán vào thu nhập trong kỳ.

6. Sau năm (05) năm kể từ ngày sử dụng dự phòng để xử lý rủi ro cho vay và

rút tiền mặt

Hàng tháng, sau khi tính và thu phí rút tiền mặt của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, Sở Giao dịch, Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương, căn cứ chứng từ thu phí theo Bảng kê tính phí theo Phụ lục đính kèm Thông tư này, hạch toán khoản thu phí rút tiền mặt theo quy định về Hệ thống tài

định của Ngân hàng Nhà nước, các chi nhánh và các đơn vị trực thuộc hạch toán phụ thuộc.

- Công ty mẹ: Là TCTD có một hay nhiều công ty con.

- Công ty con: Là công ty thuộc một trong các trường hợp quy định tại Khoản 30 Điều 4 Luật các tổ chức tín dụng.

- Công ty liên kết của TCTD: Là công ty theo quy định tại Khoản 29 Điều 4 Luật các tổ chức tín

, có tạo ra sản phẩm nhưng sản phẩm đó không được sử dụng cho dự án như kết quả khảo sát, thiết kế đã hoàn thành, đạt chất lượng nhưng không được sử dụng do chủ đầu tư thay đổi thiết kế; chi phí đầu tư xây dựng dở dang (dự án dừng thực hiện vĩnh viễn) không hình thành tài sản; chi phí sửa chữa, khắc phục hậu quả thiên tai không được hạch toán tăng giá

Thi nâng hạng giấy phép lái xe cần đáp ứng những điều kiện gì?

Theo Điều 7 Thông tư 12/2017/TT-BGTVT (Khoản 3 Điều này được bổ sung bởi khoản 5 Điều 1 Thông tư 38/2019/TT-BGTVT) quy định về đào tạo, sát hạch, cấp giấy phép lái xe cơ giới đường bộ do Bộ trưởng Bộ Giao thông vận tải ban hành quy định chung đối với người học lái xe như sau:

Điều

Người nộp phí lệ phí thực hiện kê khai, nộp phí lệ phí như thế nào? Đồng tiền thu nộp phí lệ phí bằng ngoại tệ được quy định thế nào? Quản lý và sử dụng phí lệ phí phải đảm bảo các nguyên tắc gì? - Câu hỏi của anh Trí đến từ Bảo Lộc.

sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng được khấu trừ toàn bộ, kể cả thuế giá trị gia tăng đầu vào không được bồi thường của hàng hóa, dịch vụ chịu thuế giá trị gia tăng bị tổn thất, hàng hóa bị hao hụt tự nhiên do tính chất lý hóa trong quá trình vận chuyển;

- Thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ sử dụng

đang theo dõi trên sổ sách kế toán; đồng thời phải công bố công khai trong quyết định phê duyệt giá trị đơn vị cũng như phương án chuyển đổi làm cơ sở bán đấu giá cổ phần.

- Đơn vị sự nghiệp công lập chuyển đổi có trách nhiệm bàn giao các khoản công nợ không tính vào giá trị đơn vị sự nghiệp công lập chuyển đổi kèm theo đầy đủ hồ sơ, các tài liệu

chứng minh gì?

Theo điểm b khoản 4 Điều 6 Thông tư 48/2019/TT-BTC có quy định nợ phải thu không có khả năng thu hồi cần có đủ các tài liệu chứng minh, cụ thể như sau:

(1) Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp như:

Hợp đồng

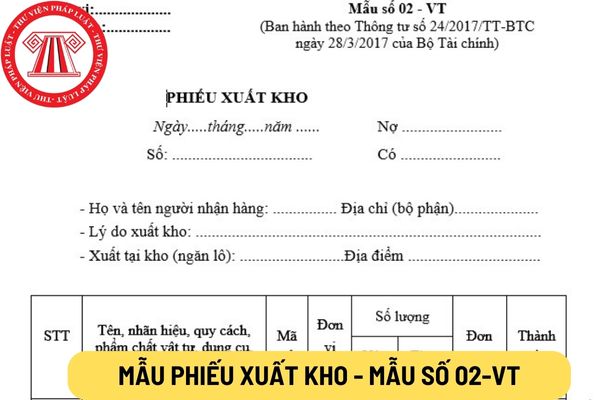

: Kế toán ghi đơn giá (tuỳ theo qui định hạch toán của HTX) và tính thành tiền của từng loại vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá xuất kho (cột 4 = cột 2 x cột 3).

Dòng Cộng: Ghi tổng số tiền của số vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá thực tế đã xuất kho.

Dòng "Tổng số tiền viết bằng chữ": Ghi tổng số tiền viết bằng chữ trên Phiếu

hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng

. Đủ tuổi (tính đến ngày dự sát hạch lái xe), sức khỏe, trình độ văn hóa theo quy định; đối với người học để nâng hạng giấy phép lái xe, có thể học trước nhưng chỉ được dự sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như sau:

a) Hạng B1 số tự động

văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b) Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp. Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ

việc, học tập tại Việt Nam.

2. Đủ tuổi (tính đến ngày dự sát hạch lái xe), sức khỏe, trình độ văn hóa theo quy định; đối với người học để nâng hạng giấy phép lái xe, có thể học trước nhưng chỉ được dự sát hạch khi đủ tuổi theo quy định.

3. Người học để nâng hạng giấy phép lái xe phải có đủ thời gian lái xe hoặc hành nghề và số km lái xe an toàn như

Người lái tàu cần đạt những tiêu chuẩn gì? Trường hợp người lái tàu điều khiển phương tiện giao thông đường sắt mà không mang theo Giấy phép lái tàu bị phạt bao nhiêu tiền?

18:00 | 04/04/2022

Người lái tàu cần đạt những tiêu chuẩn gì? Trường hợp người lái tàu điều khiển phương tiện giao thông đường sắt mà không mang theo Giấy phép lái tàu bị phạt bao nhiêu tiền?

18:00 | 04/04/2022