Đăng nhập

Bước 5: Kiểm tra thông tin sau đó nhấn Tiếp tục

Bước 6: Nhập mã xác thực được gửi về điện thoại sau đó nhấn Tiếp tục

Bước 7: Thí sinh xem kết quả giao dịch báo Hạch toán thành công là đã hoàn thành giao dịch sau đó nhấn nút Hoàn thành giao dịch

khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

Cơ sở kinh doanh trong tháng/quý vừa có hàng hoá, dịch vụ xuất khẩu, vừa có hàng hoá, dịch vụ tiêu thụ nội địa thì cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì

góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

b) Điều chuyển tài sản giữa các đơn vị hạch toán phụ thuộc trong doanh nghiệp; điều chuyển tài sản khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp. Tài sản điều chuyển giữa các

. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế nhân (x) với thuế suất;...

5. Đơn vị sự nghiệp, tổ chức khác không phải là doanh nghiệp thành lập và hoạt động theo quy định của pháp luật Việt Nam có hoạt động kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế thu nhập doanh nghiệp mà các đơn vị này hạch toán được

-HSQT, E-HSDST, E-HSDT, thời gian thương thảo hợp đồng và các nội dung khác thì nhà thầu phải tự chịu trách nhiệm và chịu bất lợi trong quá trình tham dự thầu,

- Trường hợp người đại diện theo pháp luật của nhà thầu ủy quyền cho giám đốc chi nhánh, giám đốc công ty con hạch toán phụ thuộc, giám đốc xí nghiệp... để thực hiện các công việc trong quá trình

Doanh nghiệp nộp thuế tại nơi có trụ sở chính. Trường hợp doanh nghiệp có cơ sở sản xuất (bao gồm cả cơ sở gia công, lắp ráp) hạch toán phụ thuộc hoạt động tại địa bàn tỉnh, thành phố trực thuộc trung ương khác với địa bàn nơi doanh nghiệp đóng trụ sở chính thì số thuế được tính nộp ở nơi có trụ sở chính và ở nơi có cơ sở sản xuất.

Việc phân bổ số

nhiệm ghi

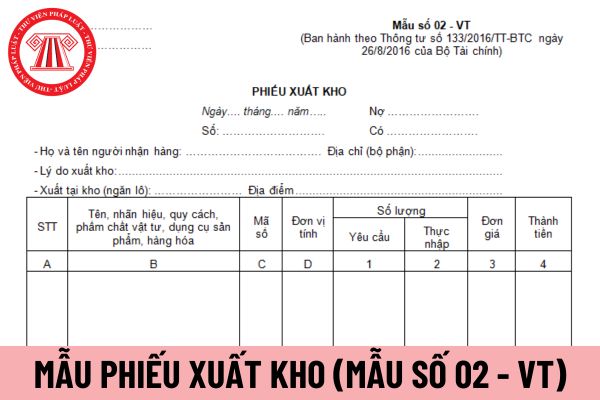

Góc bên trái của Phiếu xuất kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị), bộ phận xuất kho. Phiếu xuất kho lập cho một hoặc nhiều thứ vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa cùng một kho dùng cho một đối tượng hạch toán chi phí hoặc cùng một mục đích sử dụng.

Khi lập phiếu xuất kho phải ghi rõ: Họ tên người nhận hàng, tên, đơn

Tôi là người sắp đi quyết toán thuế nhưng tôi lại có thu nhập từ 2 chỗ tôi làm, vậy tôi muốn biết người quyết toán thuế thu nhập cá nhân làm việc từ hai nơi trở lên sẽ nộp hồ sơ quyết toán ở đâu? Lúc nào sẽ hết thời hạn nộp hồ sơ quyết toán cho năm nay? Mong được giải đáp

Cho tôi hỏi có những loại sổ kế toán nào? Nguyên tắc khi mở sổ kế toán và các trường hợp lập sổ kế toán trên phương tiện điện tử đối với hoạt động xã hội, từ thiện là gì? Cảm ơn!

Cho tôi hỏi nội dung kỳ thi sát hạch để cấp chứng chỉ kế toán hành nghề bao gồm những phần thi nào? Thời gian thi sát hạch để cấp chứng chỉ kế toán hành nghề là bao lâu? Câu hỏi của chị N.Y.N từ Đồng Nai.

Hội đồng thi sát hạch cấp chứng chỉ hành nghề môi giới bất động sản có phải lập dự toán kinh phí tổ chức kỳ thi không? Hội đồng thi sát hạch cấp chứng chỉ hành nghề môi giới bất động sản do cơ quan nào thành lập?

tín phiếu Ngân hàng Nhà nước

1. Đối tượng: Tín phiếu Ngân hàng Nhà nước được phát hành cho tổ chức tín dụng có tài khoản thanh toán bằng đồng Việt Nam tại Ngân hàng Nhà nước.

2. Đồng tiền phát hành: Tín phiếu Ngân hàng Nhà nước được phát hành, hạch toán và thanh toán bằng đồng Việt Nam.

3. Thời hạn: Thời hạn tín phiếu Ngân hàng Nhà nước do Ngân

trong Bản thuyết minh báo cáo tài chính những thông tin phản ánh sự thay đổi nguồn vốn chủ sở hữu, gồm:

(i) Lãi hoặc lỗ thuần của niên độ;

(ii) Yếu tố thu nhập và chi phí, lãi hoặc lỗ được hạch toán trực tiếp vào nguồn vốn chủ sở hữu theo quy định của các chuẩn mực kế toán khác và tổng số các yếu tố này;

(iii) Tác động luỹ kế của những thay đổi

dụng được nâng cấp, mở rộng theo dự án được cấp có thẩm quyền phê duyệt thì giá trị quyết toán của dự án được hạch toán tăng giá trị tài sản;

d) Trường hợp tài sản kết cấu hạ tầng thủy lợi được đầu tư xây dựng mới, hoàn thành đưa vào sử dụng nhưng chưa có quyết toán được cơ quan nhà nước có thẩm quyền phê duyệt thì sử dụng nguyên giá tạm tính để ghi

doanh nghiệp 100% vốn nước ngoài.

+ Nếu là phần vốn do mua lại thì giá mua là giá trị vốn tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán.

Trường hợp doanh nghiệp đủ điều kiện hạch toán kế toán bằng đồng ngoại tệ và thực hiện theo đúng quy định của pháp luật về chế độ kế toán có chuyển nhượng vốn

trách nhiệm về số kinh phí tương ứng với nhiệm vụ chi chưa thực hiện hoặc thực hiện dở dang để chuyển năm 2022 để tiếp tục thực hiện và được ghi cụ thể trong dự toán thu, chi năm 2022.

Đối với số kinh phí tiết kiệm được đến hết ngày 31/01/2021 chưa sử dụng hết: Nộp trả ngân sách nhà nước và hạch toán điều chỉnh giảm số vốn đã giải ngân của từng dự án

Quỹ bảo hiểm xã hội trong dự thảo Luật BHXH 2024 được quy định như thế nào?

Căn cứ Điều 121 dự thảo Luật Bảo hiểm xã hội sửa đổi nêu đề xuất rằng:

Quỹ bảo hiểm xã hội

1. Quỹ bảo hiểm xã hội là quỹ tài chính độc lập với ngân sách nhà nước; được hạch toán, kế toán, lập báo cáo tài chính, kiểm toán nội bộ theo quy định của pháp luật về kế toán và

giá trị gia tăng đầu vào của hàng hoá, dịch vụ sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế thì chỉ được khấu trừ số thuế giá trị gia tăng đầu vào của hàng hoá, dịch vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

Cơ sở kinh doanh phải hạch toán riêng thuế giá trị gia

sau:

(1) Doanh nghiệp xác định rõ nguyên nhân, trách nhiệm của tập thể, cá nhân và yêu cầu tập thể, cá nhân bồi thường theo quy định của pháp luật.

(2) Dùng nguồn dự phòng các khoản nợ phải thu khó đòi để bù đắp.

(3) Hạch toán vào chi phí hoặc thu nhập doanh nghiệp, tùy theo trường hợp cụ thể.

Trong trường hợp thực hiện bán nợ theo quy định của

Nộp lệ phí đăng ký nguyện vọng đại học 2022 qua ngân hàng Agribank được hướng dẫn thực hiện như thế nào?

14:12 | 20/08/2022

Nộp lệ phí đăng ký nguyện vọng đại học 2022 qua ngân hàng Agribank được hướng dẫn thực hiện như thế nào?

14:12 | 20/08/2022