, nghĩa vụ cho đến hết thời hạn giao, cho thuê theo quy định của pháp luật. Trong trường hợp này, nếu tổ chức, cá nhân có nhu cầu được công nhận khu vực biển thì phải nộp đủ hồ sơ đề nghị công nhận khu vực biển theo quy định tại Điều 17 Nghị định để được công nhận khu vực biển. Việc công nhận được thể hiện bằng Quyết định giao khu vực biển và thời hạn

hợp sau đây:

(1) Tổ chức được Nhà nước giao đất không thu tiền sử dụng đất bị giải thể, phá sản hoặc bị chấm dứt hoạt động theo quy định của pháp luật;

(2) Cá nhân sử dụng đất chết mà không có người nhận thừa kế sau khi đã thực hiện nghĩa vụ về tài sản theo quy định của pháp luật về dân sự;

(3) Đất được Nhà nước giao, cho thuê có thời hạn nhưng

;

- Gửi thông tin địa chính đến cơ quan thuế để xác định và thông báo thu nghĩa vụ tài chính đối với trường hợp phải thực hiện nghĩa vụ tài chính theo quy định;

- Xác nhận nội dung biến động vào Giấy chứng nhận đã cấp.

Trường hợp phải cấp Giấy chứng nhận thì thực hiện cấp Giấy chứng nhận cho người sử dụng đất.

- Chỉnh lý, cập nhật biến động vào hồ sơ

hiện các quyền và nghĩa vụ về sở hữu, sử dụng và giao dịch về nhà ở của tổ chức, hộ gia đình, cá nhân.

- Quyết định chủ trương đầu tư dự án hoặc phê duyệt dự án đầu tư xây dựng nhà ở không theo quy hoạch xây dựng, chương trình, kế hoạch phát triển nhà ở đã được phê duyệt.

- Xây dựng nhà ở trên đất không phải là đất ở; xây dựng không đúng tiêu chuẩn

Cho tôi hỏi Nhà nước hướng dẫn tiếp tục tăng cường công tác quản lý thuế đối với xe ô tô, xe gắn máy nhập khẩu, tạm nhập khẩu không nhằm mục đích thương mại như thế nào? - Đây là câu hỏi của bạn Hoài Ân đến từ Kiên Giang.

đất một lần cho cả thời gian thuê;

i) Tính giá khởi điểm đối với trường hợp đấu giá quyền sử dụng đất để giao đất, cho thuê đất cho hộ gia đình, cá nhân.

4. Chính phủ quy định cụ thể nguyên tắc xác định mức thu ổn định trong 5 năm và không vượt quá 20 % so với kỳ trước phù hợp với tình hình kinh tế - xã hội tại địa phương để xác định nghĩa vụ tài

tài sản để thế chấp hoặc thực hiện biện pháp bảo đảm thực hiện nghĩa vụ dân sự khác trong các trường hợp sau đây:

+ Tài sản được cơ quan có thẩm quyền của Đảng giao quản lý, sử dụng;

+ Tài sản được đầu tư xây dựng, mua sắm từ ngân sách nhà nước;

+ Quyền sử dụng đất, trừ trường hợp quyền sử dụng đất được sử dụng vào mục đích kinh doanh, cho thuê

của pháp luật trong thời gian sử dụng đất còn lại;

g) Buộc hoàn thành nghĩa vụ tài chính liên quan đến đất đai;

h) Buộc hoàn thành việc đầu tư xây dựng theo đúng quy định;

i) Buộc chấm dứt hợp đồng mua, bán, cho thuê tài sản gắn liền với đất không đủ điều kiện quy định;

k) Buộc sử dụng đất đúng theo mục đích được Nhà nước giao, cho thuê, công

khi xin giải thể mà không có đơn khiếu nại.

- Hội chấm dứt hoạt động kể từ ngày quyết định của cơ quan nhà nước có thẩm quyền giải thể hội có hiệu lực. Hội tự giải thể không được phép thành lập lại trong thời hạn 05 năm kể từ ngày quyết định giải thể hội có hiệu lực thi hành.

Quy định về nghĩa vụ, trách nhiệm của hội như thế nào?

Căn cứ Điều 24

đăng ký.

Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

+ Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ

nghĩa vụ liên quan

a) Thực hiện hành vi gian dối như sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn;

b) Cản trở công chức thuế thi hành công vụ, cụ thể các hành vi cản trở gây tổn hại sức khỏe, nhân phẩm của công chức thuế khi đang thanh tra, kiểm tra về hóa đơn, chứng từ;

c) Truy cập trái phép, làm sai lệch, phá hủy hệ thống thông

, tách, hợp nhất hoặc sáp nhập như sau:

- Khi bên đi vay bị chia, tách, hợp nhất hoặc sáp nhập, tổ chức kế thừa quyền và nghĩa vụ liên quan đến khoản vay nước ngoài tiếp tục thực hiện trách nhiệm của bên đi vay.

- Trường hợp chỉ có 01 tổ chức kế thừa quyền và nghĩa vụ liên quan đến khoản vay nước ngoài của bên đi vay bị chia, tách: bên cho vay, tổ

thì thực hiện các công việc sau đây:

a) Gửi thông tin địa chính đến cơ quan thuế để xác định và thông báo thu nghĩa vụ tài chính đối với trường hợp phải thực hiện nghĩa vụ tài chính theo quy định;

b) Xác nhận nội dung biến động vào Giấy chứng nhận đã cấp theo quy định của Bộ Tài nguyên và Môi trường.

Trường hợp phải cấp Giấy chứng nhận quyền sử

khoán bảo vệ và phát triển rừng;

i) Vay vốn ưu đãi để sản xuất, kinh doanh;

k) Miễn hoặc giảm thuế theo quy định của pháp luật.

Theo đó, bà mẹ Việt Nam anh hùng sẽ được tặng nhà tình nghĩa hoặc hỗ trợ về nhà ở theo chính sách hỗ trợ của Nhà nước như được ưu tiên giao đất giao hoặc thuê đất.

Như vậy, không có quy định cụ thể sẽ được hỗ trợ bao nhiêu

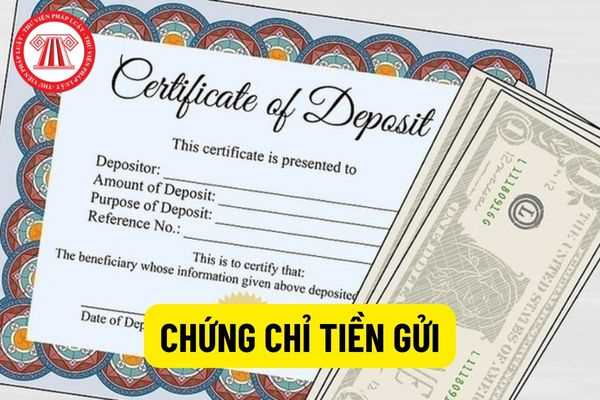

Thế nào là chứng chỉ tiền gửi?

Căn cứ theo quy định tại Điều 5 Thông tư 01/2021/TT-NHNN quy định về khái niệm chứng chỉ tiền gửi cụ thể như sau:

Kỳ phiếu, tín phiếu, chứng chỉ tiền gửi, trái phiếu là bằng chứng xác nhận nghĩa vụ trả nợ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phát hành đối với người mua giấy tờ có giá trong một thời

lý thuế có quy định khác.

2. Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài. Người quản lý có liên quan và doanh nghiệp quy định tại điểm d khoản 1 Điều này cùng liên đới chịu trách nhiệm về các khoản nợ của doanh nghiệp."

Giải

hiệp hợp tác xã thực hiện theo quy định tại Điều 47 Luật Hợp tác xã.

4. Việc thay đổi địa chỉ trụ sở chính không làm thay đổi quyền và nghĩa vụ của hợp tác xã, liên hiệp hợp tác xã.

Như vậy, theo quy định trên hồ sơ đăng ký thay đổi địa chỉ trụ sở chính hợp tác xã bao gồm:

- Giấy đề nghị đăng ký thay đổi nội dung đăng ký hợp tác xã,;

- Bản sao

từ ngày được cấp Giấy chứng nhận đăng ký tổ hợp tác;

c) Được tất cả thành viên tán thành.

2. Việc thành lập hợp tác xã trên cơ sở chuyển đổi từ tổ hợp tác được thực hiện theo quy định về thành lập hợp tác xã tại Luật này.

3. Hợp tác xã được thành lập trên cơ sở chuyển đổi từ tổ hợp tác kế thừa toàn bộ quyền, nghĩa vụ của tổ hợp tác kể từ ngày

, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài không được áp dụng quy định tại khoản 1 Điều này nếu hợp đồng bảo hiểm không có thỏa thuận về trách nhiệm của bên mua bảo hiểm, các biện pháp chế tài trong việc không thực hiện hoặc chậm thực hiện nghĩa vụ thông báo về sự kiện bảo hiểm.

Số tiền bồi thường mà doanh nghiệp bảo hiểm phải trả cho

quyền và nghĩa vụ của mình.

2. Trường hợp chủ doanh nghiệp tư nhân chết thì người thừa kế hoặc một trong những người thừa kế theo di chúc hoặc theo pháp luật là chủ doanh nghiệp tư nhân theo thỏa thuận giữa những người thừa kế. Trường hợp những người thừa kế không thỏa thuận được thì đăng ký chuyển đổi thành công ty hoặc giải thể doanh nghiệp tư nhân

Tổ chức, cá nhân được giao đất chưa có nhu cầu công nhận khu vực biển thì cơ quan nhà nước phải có trách nhiệm gì?

16:26 | 08/08/2023

Tổ chức, cá nhân được giao đất chưa có nhu cầu công nhận khu vực biển thì cơ quan nhà nước phải có trách nhiệm gì?

16:26 | 08/08/2023