chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực hiện kê khai, nộp thuế GTGT ở khâu nhập khẩu và khi bán ra (bao gồm cả xuất khẩu), Công ty TNHH Sanko sử dụng hóa đơn, kê khai, nộp thuế GTGT theo quy định.

Theo đó, người nộp thuế giá trị gia tăng là tổ chức, cá nhân

Dịch vụ cung cấp suất ăn hàng không trực tiếp cho tổ chức ở nước ngoài trong khu vực cảng hàng không quốc tế có chịu thuế GTGT không? Nếu có thì dịch vụ này áp dụng thuế suất thuế GTGT bao nhiêu %? - câu hỏi của anh T. (Cần Thơ)

Đối tượng nào phải chịu thuế GTGT trong thuế nhà thầu năm 2023? Thuế giá trị gia tăng trong thuế nhà thầu được tính như thế nào? - Câu hỏi của anh Trung (Đà Lạt)

Giảm thuế giá trị gia tăng

- Điều 2 Hiệu lực thi hành và tổ chức thực hiện.

Trước đó tại Điều 2 Nghị định 94/2023/NĐ-CP thì thời gian giảm thuế GTGT cho năm 2024 kéo dài từ ngày 01/01/2024 đến hết ngày 30/6/2024.

Xem thêm: Lịch nộp thuế quan trọng doanh nghiệp, kế toán cần lưu ý

>>Xem thêm: Danh mục hàng hóa được giảm thuế GTGT năm 2024 xuống 8

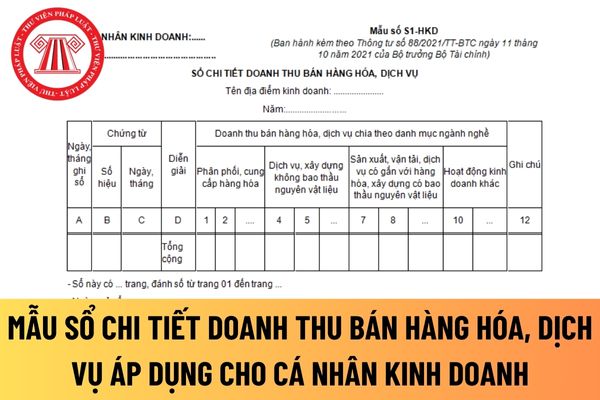

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh mới nhất hiện nay được quy định như thế nào vậy em? Hướng dẫn giúp chị cách điền mẫu này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.B đến từ Nghệ An.

Cho tôi hỏi rằng hiện nay quy định về thuế suất thuế giá trị gia tăng đối với phế phẩm là xương, bã cá thu được sau khi làm nước mắm? Thời điểm xác định thuế giá trị gia tăng đối với bán hàng hóa được xác định vào lúc nào? Rất mong được trả lời, xin cảm ơn!

ty B mua 2000 m2 đất đã có một phần cơ sở hạ tầng từ Công ty kinh doanh bất động sản A tổng giá thanh toán là 62 tỷ đồng (trong đó giá đất không chịu thuế GTGT là 40 tỷ đồng, đơn giá là 20 triệu đồng/1m2).

Trên hóa đơn Công ty A ghi:

- Giá chuyển nhượng chưa có thuế GTGT: 60 tỷ đồng

- Giá đất không chịu thuế GTGT: 40 tỷ đồng

- Thuế GTGT đối với

, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Thuế GTGT đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

Trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới

dẫn tại Điều 12, Điều 13 Mục 3 Chương II.

Nguyên tắc và thời điểm lập hóa đơn chứng từ?

Căn cứ Nghị định 123/2020/NĐ-CP của Chính phủ quy định về hóa đơn chứng từ:

- Tại khoản 1 Điều 4 quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ:

- Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả

Giảm thuế GTGT hết năm 2024 có đúng không? Sẽ thêm mức thuế suất GTGT 8% vào thuế suất cố định khi sửa Luật Thuế giá trị gia tăng? - Câu hỏi của chị V.M (Bình Dương).

Cho tôi hỏi về việc hướng dẫn về chi phí được trừ đối với chi phí tuyển dụng lao động và khấu trừ thuế GTGT đầu vào được hướng dẫn như thế nào? - Câu hỏi của anh Linh từ An Giang

Tôi có thắc mắc muốn được giải đáp như sau người nộp thuế có phải đóng dấu vào Tờ kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng từ ngày 01/01 đến hết 30/6/2024 không? Câu hỏi của anh Q.P.Q đến từ TP.HCM.

VAT là thuế gì? Danh mục ngành nghề tính thuế VAT theo tỷ lệ % trên doanh thu mới nhất hiện nay được quy định như thế nào? Thời điểm tính thuế VAT đối với hàng hóa, dịch vụ là khi nào? Anh cảm ơn. - câu hỏi của anh H. (Đồng Tháp)

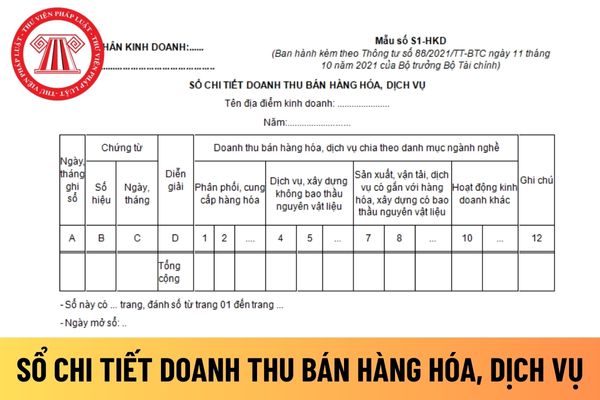

Mẫu sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.Y đến từ Nghệ An.

với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực hiện kê khai, nộp thuế GTGT ở khâu nhập khẩu và khi bán ra (bao gồm cả xuất khẩu), Công ty TNHH Sanko sử dụng hóa đơn, kê khai, nộp thuế GTGT theo quy định.

Theo quy định chi nhánh

và khi bán ra (bao gồm cả xuất khẩu), Công ty TNHH Sanko sử dụng hóa đơn, kê khai, nộp thuế GTGT theo quy định.

Theo đó, người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng tại Việt Nam và tổ chức, cá nhân nhập khẩu hàng hóa, dịch vụ từ nước ngoài chịu thuế giá trị gia tăng theo các

Mình là bên mua. Tháng 7/2021 bên mình nhận được hóa đơn, đã kiểm tra tính hợp lệ của hóa đơn và kê khai thuế tháng 7. Đến tháng 11/2021 phát hiện ra bên bán tự động hủy hóa đơn, và gửi Biên bản hủy hóa đơn sang cho bên mình để ngày 05/11/2021.

Căn cứ tính thuế giá trị gia tăng năm 2023 được quy định thế nào? Đối tượng nào sẽ chịu thuế giá trị gia tăng?

15:10 | 01/01/2023

Căn cứ tính thuế giá trị gia tăng năm 2023 được quy định thế nào? Đối tượng nào sẽ chịu thuế giá trị gia tăng?

15:10 | 01/01/2023