Cho tôi hỏi chi phí điều tra tai nạn lao động trong Bộ Quốc phòng bao gồm những khoản chi phí nào theo quy định? Ai có trách nhiệm thanh toán các khoản chi phí phục vụ cho việc điều tra tai nạn lao động trong Bộ Quốc phòng? Câu hỏi của chị NTDV từ Khánh Hòa.

Tài khoản chi tiết được mở và sử dụng tại phân hệ nào của phần mềm ERP tại Ngân hàng Nhà nước Việt Nam? Mã tài khoản chi tiết trong cấu trúc tài khoản kế toán được quy định như thế nào? - câu hỏi của anh G.N (Bắc Ninh)

Mẫu Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa bao gồm các mẫu nào theo quy định? Tài khoản nào phản ánh kết quả hoạt động kinh doanh của doanh nghiệp nhỏ và vừa trong một kỳ kế toán?

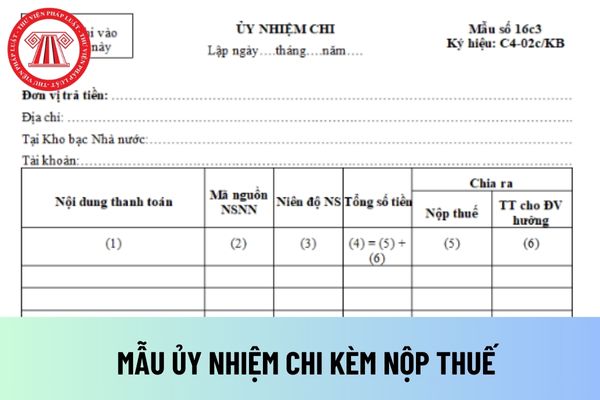

Mẫu giấy rút vốn kiêm thu ngân sách nhà nước áp dụng trong trường hợp chi từ tài khoản tạm giữ ngoại tệ là mẫu nào? Khi cần chi ngoại từ quỹ tạm giữ ngân sách nhà nước cần lập bao nhiêu liên Giấy rút vốn kiêm ghi thu ngân sách nhà nước gửi cơ quan kiểm soát, thanh toán?

giấy: Chứng từ phải được kiểm soát đầy đủ, chặt chẽ theo quy định của Ngân hàng Nhà nước về chế độ chứng từ kế toán ngân hàng.

+ Chứng từ phải lập đúng mẫu, đủ số liên để hạch toán và lưu trữ.

+ Chứng từ phải ghi đầy đủ, rõ ràng, chính xác các yếu tố, khớp đúng nội dung giữa các liên, có đủ chữ ký và dấu (nếu có) của khách hàng và ngân hàng trên tất

độ hạch toán kế toán đối với các giao dịch liên quan đến nghiệp vụ bảo lãnh theo quy định tại Thông tư này.

- Vụ Quản lý ngoại hối có trách nhiệm hướng dẫn về quản lý ngoại hối đối với việc thực hiện nghĩa vụ bảo lãnh và thu hồi nợ bảo lãnh cho người không cư trú của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

- Cục Công nghệ thông tin có

Doanh nghiệp quản lý Quỹ hưu trí là gì? Điều lệ để thiết lập quỹ hưu trí do doanh nghiệp quản lý Quỹ hưu trí thành lập gồm nội dung gì? Hoạt động kế toán quỹ hưu trí của doanh nghiệp quản lý quỹ hưu trí gồm những gì?

phải phù hợp với nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b) Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi

Cho tôi hỏi chi nhánh ngân hàng nước ngoài phải thường xuyên duy trì tỷ lệ an toàn vốn tối thiểu là bao nhiêu %? Chi nhánh ngân hàng nước ngoài có phải thực hiện kiểm toán nội bộ đối với tỷ lệ an toàn vốn không? Câu hỏi của anh P.T.T từ Nghệ An.

của pháp luật;

h) Khoản trích trước vào chi phí không đúng quy định của pháp luật;

i) Tiền lương, tiền công của chủ doanh nghiệp tư nhân; thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh; tiền lương, tiền công, các khoản hạch toán chi khác để chi trả cho người lao động nhưng thực tế không chi trả

nguồn dự phòng các khoản nợ phải thu khó đòi để bù đắp.

+ Hạch toán vào chi phí hoặc thu nhập doanh nghiệp, tùy theo trường hợp cụ thể.

Trong trường hợp thực hiện bán nợ theo quy định của pháp luật, sau khi xác định rõ nguyên nhân, trách nhiệm của tập thể, cá nhân và yêu cầu đương sự bồi thường theo quy định của pháp luật, chênh lệch giảm giữa giá

chi tiết kết quả kiểm đếm và biên bản tổng hợp kết quả kiểm đếm của Hội đồng kiểm đếm, biên bản tạm thu giữ tiền, biên bản thu giữ tiền, biên bản phát hiện tiền có lỗi kỹ thuật, và giấy ủy quyền vận chuyển.

- Phiếu nhập kho/phiếu xuất kho, giấy nộp tiền, phiếu hạch toán Nợ/Có tài khoản ngoại bảng “tiền đang vận chuyển” được thực hiện theo mẫu tại

người cung cấp hàng hóa, dịch vụ. Trường hợp một số khoản chi chưa có đủ điều kiện thực hiện việc thanh toán trực tiếp từ KBNN, đơn vị sử dụng ngân sách được tạm ứng kinh phí để chủ động chi theo dự toán được giao, sau đó đơn vị thanh toán với KBNN theo đúng quy định tại Điều 7 Thông tư này.

3. Chi NSNN được hạch toán bằng Đồng Việt Nam. Trường hợp

Cho tôi hỏi rằng hiện nay điều kiện, nội dung chi, thanh quyết toán kinh phí khám bệnh, chữa bệnh bảo hiểm y tế trong công tác chăm sóc sức khỏe ban đầu như thế nào? Việc quản lý và sử dụng quỹ dự phòng ra sao? Lập kế hoạch tài chính và quyết toán như thế nào? Mong được hỗ trợ, xin chân thành cảm ơn!

Bên mình được cấp có thẩm quyền phê duyệt cho triển khai nhiệm vụ tiến hành khảo sát thiết lập khu neo đậu cho tàu thuyền tránh trú bão trong vùng nước được giao quản lý. Chi phí thực hiện nhiệm vụ này được cấp có thẩm quyền phê duyệt tại Báo cáo kinh tế kỹ thuật và dự toán công trình kháo sát, thiết lập khu neo tránh trú bão. Để làm cơ sở ghi

Tôi muốn biết các cơ quan có thẩm quyền quản lý hoạt động bảo toàn vốn của Bảo hiểm tiền gửi Việt Nam như thế nào? Tiền thu được từ hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi được quản lý ra sao? Ngoài ra, một hoạt động khác Bảo hiểm tiền gửi Việt Nam có thể làm là đầu tư, mua sắm tài sản cố định được quy định như thế nào?

Cho tôi hỏi là tài sản cố định vô hình của tổ chức tài chính vi mô là gì? Nguyên giá tài sản cố định vô hình trên tài khoản kế toán 302 được xác định như thế nào? Câu hỏi của anh N.K.P đến từ TP. Hồ Chí Minh.

phòng tài chính.

c) Hạch toán vào chi phí sản xuất kinh doanh trong năm. Trường hợp hạch toán vào chi phí kinh doanh mà hợp tác xã, liên hiệp hợp tác xã bị lỗ thì được chuyển lỗ sang năm sau theo quy định của pháp luật về thuế.

Nợ không có khả năng thu hồi sau khi xử lý như trên, hợp tác xã, liên hiệp hợp tác xã vẫn phải theo dõi trên tài khoản ngoài

Chi phí điều tra tai nạn lao động trong Bộ Quốc phòng bao gồm những khoản chi phí nào theo quy định?

15:39 | 22/09/2023

Chi phí điều tra tai nạn lao động trong Bộ Quốc phòng bao gồm những khoản chi phí nào theo quy định?

15:39 | 22/09/2023