theo chuẩn do Chính phủ quy định được:

a) Ưu tiên cấp thẻ bảo hiểm y tế và khám chữa bệnh theo chế độ bảo hiểm y tế;

b) Ưu tiên vay các nguồn vốn ưu đãi của Ngân hàng chính sách - xã hội để sản xuất, kinh doanh, dịch vụ nhằm xoá đói, giảm nghèo; chính quyền địa phương, Ngân hàng chính sách - xã hội có trách nhiệm tạo điều kiện để Cựu chiến binh được

bên cho vay, trừ trường hợp bên cho vay đồng thời là đại diện các bên cho vay trong khoản vay hợp vốn và việc thay đổi bên cho vay làm thay đổi vai trò đại diện các bên cho vay;

d) Thay đổi tên giao dịch thương mại của ngân hàng cung ứng dịch vụ tài khoản, ngân hàng phục vụ giao dịch bảo đảm;

đ) Thay đổi kế hoạch trả lãi, phí của khoản vay nước

vay hợp vốn và việc thay đổi bên cho vay làm thay đổi vai trò đại diện các bên cho vay;

- Thay đổi tên giao dịch thương mại của ngân hàng cung ứng dịch vụ tài khoản, ngân hàng phục vụ giao dịch bảo đảm;

- Thay đổi kế hoạch trả lãi, phí của khoản vay nước ngoài so với kế hoạch đã được Ngân hàng Nhà nước xác nhận tại văn bản xác nhận đăng ký, xác

Xin chào ban biên tập, tôi có một thắc mắc như sau, tôi có một thửa đất tại tỉnh Quảng Bình. Tôi muốn tách một phần đất ở để tặng cho em gái tôi. Cho tôi hỏi tỉnh Quảng Bình quy định bao nhiêu m2 thì được tách thửa đất ở? Hạn mức giao đất ở cho mỗi hộ gia đình, cá nhân là bao nhiêu? Mong được ban biên tập trả lời. Xin chân thành cảm ơn.

Công chứng và Văn phòng công chứng. Trường hợp đơn vị thu phí là Văn phòng công chứng thì mức thu phí quy định tại Thông tư này đã bao gồm thuế giá trị gia tăng theo quy định của Luật thuế giá trị gia tăng và các văn bản hướng dẫn thi hành.

2. Mức thu phí công chứng hợp đồng, giao dịch được xác định theo giá trị tài sản hoặc giá trị hợp đồng, giao

gian dối hoặc gây nhầm lẫn cho khách hàng về doanh nghiệp hoặc hàng hóa, dịch vụ, khuyến mại, điều kiện giao dịch liên quan đến hàng hóa, dịch vụ mà doanh nghiệp cung cấp nhằm thu hút khách hàng của doanh nghiệp khác;

b) So sánh hàng hóa, dịch vụ của mình với hàng hóa, dịch vụ cùng loại của doanh nghiệp khác nhưng không chứng minh được nội dung.

6

"Cho tôi hỏi hành vi đánh bạc qua mạng có bị xử lý hành chính hay hình sự theo Bộ luật Hình sự 2022 không? Một số hình thức đánh bạc qua mạng phổ biến hiện nay là gì? Cảm ơn!" - Câu hỏi của bạn Mai.

Bao nhiêu tuổi thì được đăng ký hiến xác? Hiến xác có cần sự đồng ý của gia đình không?

Hiến xác có thể hiểu đơn giản là việc hiến tặng thi thể của một cá nhân sau khi chết cho mục đích khoa học. Các cơ sở tiếp nhận và bảo quản xác của người hiến nhận hiến xác sẽ bảo quản và tiến hành phẫu tích để phục vụ cho việc giảng dạy và nghiên cứu cho

phạm quyền sở hữu trí tuệ:

- Buộc chấm dứt hành vi xâm phạm;

- Buộc xin lỗi, cải chính công khai;

- Buộc thực hiện nghĩa vụ dân sự;

- Buộc bồi thường thiệt hại;

- Buộc tiêu huỷ hoặc buộc phân phối hoặc đưa vào sử dụng không nhằm mục đích thương mại đối với hàng hoá, nguyên liệu, vật liệu và phương tiện được sử dụng chủ yếu để sản xuất, kinh doanh

với mức lương cơ sở gồm có: Trợ cấp dưỡng sức, phục hồi sức khỏe sau ốm đau; trợ cấp 1 lần khi sinh con, nhận nuôi con nuôi; trợ cấp dưỡng sức, phục hồi sức khỏe sau thai sản; trợ cấp mai táng; trợ cấp tuất hằng tháng.

Để đảm bảo thực hiện thống nhất các quy định pháp luật sau khi cải cách tiền lương tại Mục 6 Phần III Nghị quyết 27/NQ-TW năm 2018

thời, nhất là từ thương mại điện tử, nền tảng số, dịch vụ ăn uống, cửa hàng bán lẻ...; tăng cường chống thất thu; triệt để tiết kiệm chi, cắt giảm chi thường xuyên, các nhiệm vụ chi không thực sự cấp bách.

- Chủ trì, phối hợp với Bộ Kế hoạch và Đầu tư, các cơ quan có liên quan khẩn trương hoàn tất việc nghiên cứu, hoàn thiện báo cáo tổng thể về cơ

lực, cổ vũ ĐV, NLĐ làm việc với tinh thần trách nhiệm cao, hiệu quả, nâng cao năng suất lao động, chất lượng sản phẩm, gắn bó, đoàn kết xây dựng cơ quan, đơn vị, doanh nghiệp ngày càng phát triển bền vững; củng cố niềm tin, gắn bó của ĐV, NLĐ đối với tổ chức Công đoàn; thu hút người lao động gia nhập Công đoàn Việt Nam.

- Tăng cường sự ủng hộ của

nhiều bộ phận riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định; gồm:

- Loại 1: Nhà, công trình xây dựng, bao gồm:

Nhà làm việc; nhà kho; nhà hội trưởng; nhà câu lạc bộ; nhà văn hoá; nhà tập luyện và thi đấu thể thao; nhà bảo tồn, bảo tàng, nhà trẻ, nhà mẫu giáo; nhà xưởng; phòng học; nhà giảng đường nhà ký túc xá; phòng

lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người trở lên hoặc tổng doanh thu của năm trước liền kề từ 3 tỷ đồng trở lên;

- Hộ kinh doanh, cá nhân kinh doanh trong lĩnh vực thương mại, dịch vụ có số lao động tham gia bảo hiểm xã hội bình quân năm từ 10 người

dịch vụ - công cộng (y tế, giáo dục, văn hóa, thể dục thể thao, thương mại và các công trình dịch vụ - công cộng khác); hệ thống công viên, vườn hoa, sân chơi; các hệ thống hạ tầng xã hội khác.

3.6 Đường đô thị (Urban road)

Đường bộ nằm trong phạm vi địa giới hành chính nội thành, nội thị xã và thị trấn. Đường đô thị được phân loại theo các cách

sự nghiệp; đất xây dựng cơ sở văn hóa, xã hội, y tế, giáo dục và đào tạo, thể dục thể thao, khoa học và công nghệ, ngoại giao và công trình sự nghiệp khác;

- Đất sản xuất, kinh doanh phi nông nghiệp gồm đất khu công nghiệp, cụm công nghiệp, khu chế xuất; đất thương mại, dịch vụ; đất cơ sở sản xuất phi nông nghiệp; đất sử dụng cho hoạt động khoáng

chức, cá nhân có trị giá dưới 2.000.000 đồng.

- Phạt tiền từ 70.000.000 đồng đến 100.000.000 đồng đối với một trong các hành vi sau:

+ Truy cập bất hợp pháp vào tài khoản của tổ chức, cá nhân nhằm chiếm đoạt tài sản có trị giá dưới 2.000.000 đồng;

+ Thiết lập hệ thống, cung cấp dịch vụ chuyển cuộc gọi quốc tế thành cuộc gọi trong nước phục vụ cho

sách ưu đãi nêu trên thì còn được hưởng chính sách hỗ trợ, ưu đãi sau:

- Đầu tư phát triển kết cấu hạ tầng.

- Giao đất, cho thuê đất để phục vụ hoạt động của hợp tác xã, liên hiệp hợp tác xã theo quy định của pháp luật về đất đai.

- Ưu đãi về tín dụng.

- Vốn, giống khi gặp khó khăn do thiên tai, dịch bệnh.

- Chế biến sản phẩm.

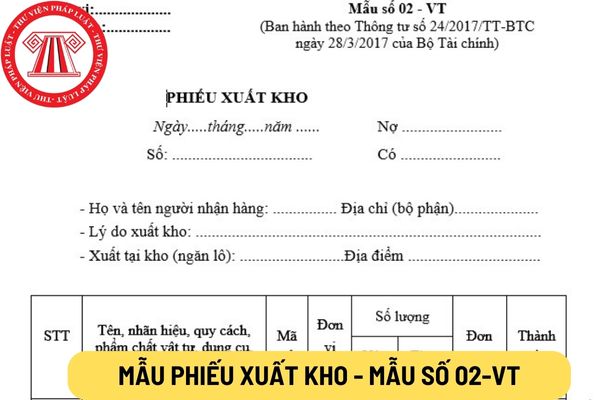

Mẫu phiếu xuất

:

+ Người làm nghề, công việc trực tiếp trong khu cách ly tập trung, cách ly y tế tại nhà, cách ly y tế vùng có dịch, hỗ trợ chăm sóc người bệnh COVID-19 tại nhà;

+ Người vận chuyển, phục vụ người bệnh COVID-19;

+ Người vận chuyển, khâm liệm, bảo quản, hỏa táng, mai táng thi hài người bệnh COVID-19;

+ Người giám sát, điều tra, xác minh dịch COVID-19

dụng; đất rừng phòng hộ; đất rừng sản xuất do tổ chức quản lý.

4. Đất thương mại, dịch vụ, đất cơ sở sản xuất phi nông nghiệp của cá nhân đang sử dụng ổn định được Nhà nước công nhận mà không phải là đất được Nhà nước giao có thời hạn, cho thuê.

5. Đất xây dựng trụ sở cơ quan quy định tại khoản 1 Điều 199 của Luật này; đất xây dựng công trình sự

Lấy ngày 06/12 hằng năm là Ngày truyền thống Cựu chiến binh đúng không? Có những hoạt động kỷ niệm nào được thực hiện nhân ngày này?

21:31 | 04/12/2023

Lấy ngày 06/12 hằng năm là Ngày truyền thống Cựu chiến binh đúng không? Có những hoạt động kỷ niệm nào được thực hiện nhân ngày này?

21:31 | 04/12/2023