đọc/tiết học thư viện; mở các lớp hướng dẫn về kĩ năng, phương pháp đọc, phổ biến kinh nghiệm đọc sách cho người dân tại các trung tâm học tập cộng đồng.

+ Đa dạng hóa các dịch vụ thư viện; đẩy mạnh dịch vụ thư viện lưu động tại các địa phương, nhất là ở vùng nông thôn, vùng có điều kiện kinh tế - xã hội khó khăn; tăng cường luân chuyển sách, báo

Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC), doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hóa đơn mua

; lập thủ tục, hồ sơ hủy vật tư, hàng hóa không đúng thực tế làm giảm số thuế phải nộp hoặc làm tăng số thuế được hoàn, được miễn, giảm;

e) Sử dụng hàng hóa thuộc đối tượng không chịu thuế, miễn thuế, xét miễn thuế không đúng mục đích quy định mà không khai báo việc chuyển đổi mục đích sử dụng, khai thuế với cơ quan thuế;

g) Người nộp thuế có hoạt

: ghi rõ học hàm được phong là giáo sư hoặc phó giáo sư và ghi rõ năm được phong.

(20) Sở trường công tác: làm việc gì thì thích hợp nhất, có hiệu quả nhất (công tác Đảng, đoàn thể; quản lý kinh tế, hành chính, doanh nghiệp; sở trường nghiên cứu về,..., giảng dạy về,...; nghệ nhân gì, viết văn, họa sĩ, ca sĩ, diễn viên, vận động viên,...).

(21) Tình

khảo sát các lĩnh vực có tính đặc thù liên quan đến nhiệm vụ chuyên môn như: Văn hóa nghệ thuật, di tích lịch sử, bảo tàng (trong trường hợp Bạn không đài thọ) và phải được Thủ trưởng cơ quan, đơn vị phê duyệt trong đề án, dự toán;

vi) Tiền chiêu đãi; mua quà tặng đối ngoại: Đối với các đoàn đi công tác nước ngoài mà trưởng đoàn là Thứ trưởng và

công lập có chức năng biểu diễn nghệ thuật; hội chuyên ngành về nghệ thuật biểu diễn; tổ chức, cá nhân đăng ký kinh doanh hoạt động biểu diễn nghệ thuật theo quy định của pháp luật;

- Phải đáp ứng điều kiện về an ninh, trật tự an toàn xã hội, môi trường, y tế và phòng, chống cháy nổ theo quy định của pháp luật;

- Có văn bản chấp thuận tổ chức biểu

cảng, ụ triền đà.

Loại 2: Máy móc, thiết bị: là toàn bộ các loại máy móc, thiết bị dùng trong hoạt động kinh doanh của doanh nghiệp như máy móc chuyên dùng, thiết bị công tác, giàn khoan trong lĩnh vực dầu khí, cần cẩu, dây chuyền công nghệ, những máy móc đơn lẻ.

Loại 3: Phương tiện vận tải, thiết bị truyền dẫn: là các loại phương tiện vận tải gồm

và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Theo đó

, thực phẩm không bảo đảm an toàn, có hại cho trẻ em.

- Cung cấp dịch vụ Internet và các dịch vụ khác; sản xuất, sao chép, lưu hành, vận hành, phát tán, sở hữu, vận chuyển, tàng trữ, kinh doanh xuất bản phẩm, đồ chơi, trò chơi và những sản phẩm khác phục vụ đối tượng trẻ em nhưng có nội dung ảnh hưởng đến sự phát triển lành mạnh của trẻ em.

- Công bố

truyền - Hỗ trợ người nộp thuế;

đ) Vụ Kê khai và Kế toán thuế;

e) Vụ Quản lý nợ và Cưỡng chế nợ thuế;

g) Cục Thanh tra - Kiểm tra thuế;

h) Cục Thuế doanh nghiệp lớn;

i) Vụ Quản lý thuế Doanh nghiệp nhỏ và vừa và Hộ kinh doanh, cá nhân;

k) Vụ Hợp tác Quốc tế;

l) Cục Kiểm tra nội bộ; Giải quyết khiếu nại, tố cáo và Phòng chống tham nhũng;

m) Vụ Tổ

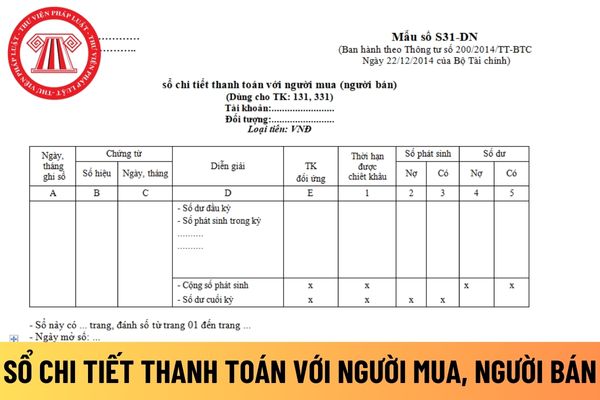

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

nghiệp công nghệ số.

10. Tham gia quản lý hoạt động xuất, nhập khẩu hàng hóa công nghệ thông tin theo quy định pháp luật và theo phân công, phân cấp của Bộ trưởng; xây dựng và hướng dẫn áp dụng danh mục sản phẩm công nghiệp công nghệ thông tin, công nghiệp công nghệ số bị cấm, danh mục sản phẩm hạn chế lưu hành hoặc có điều kiện xuất, nhập khẩu, danh

hợp có từ 02 báo giá trở lên, chủ đầu tư được lựa chọn báo giá cao nhất phù hợp với khả năng tài chính và yêu cầu chuyên môn.

++ Chủ đầu tư chịu trách nhiệm thu thập báo giá bảo đảm công khai, minh bạch. Đơn vị cung cấp báo giá chịu trách nhiệm cung cấp thông tin về giá của hàng hóa, dịch vụ phù hợp với khả năng cung cấp của mình và phải bảo đảm

thác than trong nước;

Theo dõi chặt chẽ và bám sát diễn biến của thời tiết để bố trí, lập kế hoạch điều hành khai thác than phù hợp;

Nhập khẩu than để pha trộn cung cấp cho sản xuất điện một cách hợp lý, hiệu quả; chủ yếu phải đẩy mạnh sản xuất kinh doanh than trong nước.

- Chủ động rà soát, cân đối cung - cầu than sản xuất trong nước theo hướng ưu

quy định và được gắn với nhãn hiệu hàng hoá, tên thương mại, khẩu hiệu kinh doanh, biểu tượng kinh doanh, quảng cáo của Bên nhượng quyền;

(2) Quyền được Bên nhượng quyền cấp cho Bên nhận quyền sơ cấp quyền thương mại chung;

(3) Quyền được Bên nhượng quyền thứ cấp cấp lại cho Bên nhận quyền thứ cấp theo hợp đồng nhượng quyền thương mại chung;

(4

nước cho phép sử dụng lòng đất ngoài giới hạn độ sâu do Chính phủ quy định để xây dựng công trình ngầm phải trả tiền sử dụng không gian ngầm, trừ trường hợp được miễn, giảm tiền sử dụng không gian ngầm đối với công trình ngầm không nhằm mục đích kinh doanh, thuộc danh mục khuyến khích đầu tư xây dựng hoặc trường hợp khác do Chính phủ quy định.

Chính

về kinh doanh bảo hiểm;

đ) Chấp hành quy định của pháp luật Việt Nam về lao động, kế toán, thống kê và thực hiện nghĩa vụ thuế, tài chính;

e) Nhập khẩu phương tiện cần thiết cho hoạt động theo quy định của pháp luật Việt Nam;

g) Các nghĩa vụ khác theo quy định của Luật này, pháp luật về doanh nghiệp, pháp luật về đầu tư và quy định khác của pháp

ngân hàng)

Nợ các TK 221, 222 (vay đầu tư vào công ty con, liên kết, liên doanh)

Nợ TK 331 - Phải trả cho người bán (vay thanh toán thẳng cho người bán)

Nợ TK 211 - Tài sản cố định hữu hình (vay mua TSCĐ)

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có TK 341 - Vay và nợ thuê tài chính (3411).

- Chi phí đi vay liên quan trực tiếp đến khoản vay

Bài tham luận Tuần lễ học tập suốt đời năm 2024 ý nghĩa? Bài tham luận Tuần lễ hưởng ứng học tập suốt đời năm 2024?

15:21 | 30/09/2024

Bài tham luận Tuần lễ học tập suốt đời năm 2024 ý nghĩa? Bài tham luận Tuần lễ hưởng ứng học tập suốt đời năm 2024?

15:21 | 30/09/2024