dụng các biện pháp xử lý như sau:

a) Chuyển khoản tái cấp vốn sang theo dõi quá hạn theo quy định của Ngân hàng Nhà nước về phương pháp tính và hạch toán thu, trả lãi trong hoạt động nhận tiền gửi và cho vay giữa Ngân hàng Nhà nước với tổ chức tín dụng; áp dụng lãi suất đối với nợ gốc tái cấp vốn quá hạn theo quy định tại khoản 2 Điều 6 Thông tư

các chi phí khác có liên quan được sử dụng từ nguồn kinh phí được phép sử dụng của cơ quan, tổ chức, đơn vị được sử dụng chung tài sản và được hạch toán vào chi phí hoạt động của cơ quan, tổ chức, đơn vị.

Cơ quan của Đảng có tài sản cho sử dụng chung có trách nhiệm xuất phiếu thu tiền cho cơ quan, tổ chức, đơn vị được sử dụng chung tài sản. Khoản

mối có đơn vị phụ thuộc kinh doanh tại địa phương khác tỉnh, thành phố trực thuộc trung ương với nơi thương nhân đầu mối, công ty con của thương nhân đầu mối đóng trụ sở mà đơn vị phụ thuộc không hạch toán kế toán để khai riêng được thuế bảo vệ môi trường thì thương nhân đầu mối, công ty con của thương nhân đầu mối thực hiện khai thuế bảo vệ môi

con theo quy định tại Luật Doanh nghiệp của thương nhân đầu mối có đơn vị phụ thuộc kinh doanh tại địa phương khác tỉnh, thành phố trực thuộc trung ương với nơi thương nhân đầu mối, công ty con của thương nhân đầu mối đóng trụ sở mà đơn vị phụ thuộc không hạch toán kế toán để khai riêng được thuế bảo vệ môi trường thì thương nhân đầu mối, công ty con

động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

- Số lãi phải thu của khoản nợ được cơ cấu lại thời hạn trả nợ và giữ nguyện nhóm nợ đủ tiêu chuẩn theo quy định tại Thông tư này, kể từ ngày được cơ cấu lại thời hạn trả nợ, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài theo dõi, hạch toán theo quy định của pháp luật về chế độ tài chính

chi phí không đồng thời thoả mãn cả ba tiêu chuẩn nêu tại khoản 1 Điều 3 Thông tư này thì được hạch toán trực tiếp hoặc được phân bổ dần vào chi phí kinh doanh của doanh nghiệp.

Riêng các chi phí phát sinh trong giai đoạn triển khai được ghi nhận là TSCĐ vô hình tạo ra từ nội bộ doanh nghiệp nếu thỏa mãn đồng thời bảy điều kiện sau:

+ Tính khả thi

Quản lý tài sản và nhận lại các khoản nợ xấu.

c) Sau khi nhận lại khoản nợ xấu từ Công ty Quản lý tài sản, tổ chức tín dụng bán nợ thực hiện hạch toán, phân loại khoản nợ xấu này vào nhóm nợ có mức độ rủi ro không thấp hơn nhóm nợ mà tổ chức tín dụng bán nợ đã phân loại tại thời điểm khoản nợ xấu được bán cho Công ty Quản lý tài sản.

...

Như vậy

đầu mối đóng trụ sở mà không hạch toán kế toán để khai riêng thuế bảo vệ môi trường thì thương nhân đầu mối, công ty con của thương nhân đầu mối thực hiện khai thuế bảo vệ môi trường và nộp hồ sơ khai thuế theo mẫu số 01/TBVMT, phụ lục bảng phân bổ số thuế bảo vệ môi trường phải nộp cho các địa phương nơi được hưởng nguồn thu đối với xăng dầu theo

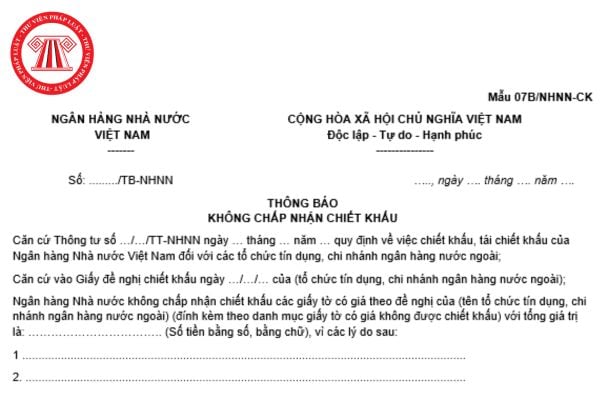

giá và hạch toán giấy tờ có giá theo quy định;

- Đầu mối, phối hợp với các đơn vị có liên quan xử lý các vấn đề về chuyển quyền sở hữu giấy tờ có giá và xử lý các khó khăn, vướng mắc phát sinh trong quá trình thực hiện nghiệp vụ chiết khấu;

- Thực hiện lưu ký giấy tờ có giá được sử dụng để chiết khấu tại Ngân hàng Nhà nước theo quy định, xác nhận

hành chính và các đơn vị sự nghiệp thực hiện tự chủ tài chính, phụ cấp khu vực do cơ quan, đơn vị chi trả từ nguồn kinh phí khoán và nguồn tài chính được giao tự chủ;

Đối với các công ty nhà nước, phụ cấp khu vực được tính vào đơn giá tiền lương và hạch toán vào giá thành hoặc chi phí kinh doanh.

b) Đối với những người nghỉ hưu, nghỉ việc vì mất sức

tư vấn học nghề và việc làm;

c) Trung tâm đào tạo lái xe;

d) Trung tâm thực nghiệm Lâm sinh.

Trung tâm đào tạo phát triển nông thôn có tư cách pháp nhân, có con dấu và tài khoản riêng để hoạt động. Các Trung tâm còn lại không có tư cách pháp nhân, không có con dấu và tài khoản riêng, thực hiện chế độ tài chính hạch toán phụ thuộc Trường. Khi có

thiết liên quan đến việc xác định số tiền thuế phải nộp trong thời hạn quy định;

d) Không chấp hành quyết định thanh tra thuế, kiểm tra thuế theo quy định;

đ) Mua, bán, trao đổi và hạch toán giá trị hàng hóa, dịch vụ không theo giá trị giao dịch thông thường trên thị trường;

e) Mua, trao đổi hàng hóa sử dụng hóa đơn không hợp pháp, sử dụng không hợp

nghiệp kinh doanh đặt cược đua ngựa, đặt cược đua chó có trách nhiệm ban hành quy chế về chế độ thù lao cho Hội đồng giám sát cuộc đua.

- Doanh nghiệp kinh doanh đặt cược đua ngựa, đặt cược đua chó được hạch toán vào chi phí hoạt động kinh doanh khoản chi chế độ thù lao cho các thành viên Hội đồng giám sát cuộc đua.

có hiệu lực từ ngày 24/4/2023.

(10) Thông tư 15/2023/TT-BTC hướng dẫn chế độ thu, nộp và hạch toán các khoản đóng góp vào Quỹ Dịch vụ viễn thông công ích Việt Nam đến năm 2025 do Bộ trưởng Bộ Tài chính ban hành có hiệu lực từ ngày 25/4/2023.

(11) Thông tư 01/2023/TT-TANDTC hướng dẫn điều kiện bổ nhiệm Hòa giải viên của Luật Hòa giải, đối thoại tại

;

+ Việc ghi chép, xuất hóa đơn cho khách hàng, lưu giữ chứng từ, hóa đơn, sổ sách; chế độ hạch toán, kế toán;

+ Chế độ báo cáo;

+ Biện pháp xử lý khi phát hiện tiền giả, tiền không đủ tiêu chuẩn lưu thông;

- Bản sao hợp đồng đại lý đổi tiền của nước có chung biên giới ký với tổ chức tín dụng ủy quyền, bao gồm các nội dung chính sau:

+ Tên, địa chỉ

, kể từ ngày có quyết định tiêu hủy của cơ quan, người có thẩm quyền, cơ quan được giao nhiệm vụ tiêu hủy tài sản công có trách nhiệm tổ chức thực hiện việc tiêu hủy theo quy định của pháp luật.

(4) Trong thời hạn 30 ngày, kể từ ngày hoàn thành việc tiêu hủy tài sản, cơ quan nhà nước có tài sản tiêu hủy hạch toán giảm tài sản; báo cáo kê khai biến

quan đại diện chủ sở hữu ban hành quyết định, doanh nghiệp có trách nhiệm nộp phần chênh lệch giữa vốn chủ sở hữu với vốn điều lệ của doanh nghiệp vào ngân sách nhà nước. Khi doanh nghiệp nộp phần chênh lệch giữa nguồn vốn chủ sở hữu với vốn điều lệ vào ngân sách nhà nước thì đồng thời hạch toán giảm theo từng thành phần vốn tương ứng thuộc nguồn vốn

:

a) Việc tổ chức lại, chuyển đổi sở hữu, giải thể và yêu cầu phá sản đối với Tổng công ty; việc thành lập mới công ty con là công ty TNHH một thành viên; việc góp, nắm giữ, tăng, giảm vốn của Tổng công ty vào công ty khác; việc thành lập, tổ chức lại, giải thể chi nhánh, văn phòng đại diện và các đơn vị hạch toán phụ thuộc khác; việc tiếp nhận doanh

:

- Đối với nhà thầu, nhà đầu tư trong nước: là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ hợp tác, đơn vị sự nghiệp công lập, tổ chức kinh tế có vốn đầu tư nước ngoài đăng ký thành lập, hoạt động theo quy định của pháp luật Việt Nam.

Đối với nhà thầu, nhà đầu tư nước ngoài: có đăng ký thành lập, hoạt động theo pháp luật nước ngoài;

- Hạch toán

số tiền thu được từ xử lý tài sản bảo đảm không đủ bù đắp rủi ro của khoản nợ thì sử dụng dự phòng chung để xử lý rủi ro;

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài hạch toán ngoại bảng phần dư nợ đã sử dụng dự phòng cụ thể, dự phòng chung để xử lý rủi ro quy định tại các điểm a, b khoản 3 Điều 11 Nghị định 86/2024/NĐ-CP

Giá trị tài sản

Tổ chức tín dụng có thể trả trước hạn nợ vay tái cấp vốn dưới hình thức cho vay lại theo hồ sơ tín dụng không?

17:00 | 07/01/2024

Tổ chức tín dụng có thể trả trước hạn nợ vay tái cấp vốn dưới hình thức cho vay lại theo hồ sơ tín dụng không?

17:00 | 07/01/2024