thuật, nghiệp vụ để phòng ngừa, phát hiện, xử lý tình huống nguy hiểm về an ninh mạng;

b) Doanh nghiệp viễn thông, Internet, công nghệ thông tin, doanh nghiệp cung cấp dịch vụ trên mạng viễn thông, mạng Internet, các dịch vụ gia tăng trên không gian mạng và cơ quan, tổ chức, cá nhân có liên quan có trách nhiệm phối hợp với lực lượng chuyên trách bảo

hợp quy định tại điểm b khoản này.

b) Chi phí trang trải cho hoạt động thu lệ phí tại điểm 4 Biểu mức thu lệ phí ban hành kèm theo Thông tư này được lấy từ nguồn thu giá dịch vụ kiểm định an toàn kỹ thuật và bảo vệ môi trường đối với xe cơ giới, thiết bị và xe máy chuyên dùng đang lưu hành; đánh giá, hiệu chuẩn thiết bị kiểm tra xe cơ giới.”

Bãi

thông tin trẻ em (do Tổng đài điện thoại quốc gia bảo vệ trẻ em hoặc cơ quan lao động - thương binh và xã hội các cấp hoặc cơ quan công an các cấp hoặc Ủy ban nhân dân cấp xã nơi xảy ra vụ việc lập).

- Bản đánh giá nguy cơ ban đầu, thực hiện các biện pháp bảo đảm an toàn tạm thời cho trẻ (do người làm công tác bảo vệ trẻ em cấp xã lập).

- Dự thảo

xuất nguồn gốc;

i) Xây dựng quy trình đánh giá và lựa chọn tổ chức, cá nhân sản xuất hoặc cung cấp thức ăn chăn nuôi nhập khẩu; xây dựng và thực hiện kế hoạch kiểm tra chất lượng lô hàng thức ăn chăn nuôi nhập khẩu để bảo đảm phù hợp với hợp đồng mua bán, tiêu chuẩn công bố áp dụng và quy chuẩn kỹ thuật.

Như vậy, theo quy định nêu trên, cơ sở mua

Kinh doanh đồ ăn vặt Online trên sàn thương mại điện tử theo nhóm cá nhân có phải đóng thuế thu nhập cá nhân không?

Căn cứ theo quy định tại khoản 1 Điều 2 Thông tư 40/2021/TT-BTC về đối tượng áp dụng như sau:

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực

Nhiệm vụ và quyền hạn của trường tiểu học quy định như thế nào?

Căn cứ Điều 3 Điều lệ Trường tiểu học ban hành kem theo Thông tư 28/2020/TT-BGDĐT quy định về nhiệm vụ và quyền hạn của trường tiểu học như sau:

- Công khai mục tiêu, chương trình, kế hoạch giáo dục, điều kiện bảo đảm chất lượng giáo dục, kết quả đánh giá và kiểm định chất lượng

Giám sát tài chính đối với doanh nghiệp nhà nước sẽ do cơ quan nào chịu trách nhiệm thực hiện?

Căn cứ theo Điều 8 Nghị định 87/2015/NĐ-CP quy định như sau:

Chủ thể giám sát

1. Cơ quan đại diện chủ sở hữu:

a) Bộ quản lý ngành chủ trì, phối hợp với Bộ Tài chính thực hiện giám sát tài chính và đánh giá hiệu quả hoạt động sản xuất kinh doanh đối

trợ, ưu đãi cho dự án đầu tư phát triển đô thị có một hoặc nhiều tiêu chí sau đây:

a) Đầu tư xây dựng công trình hạ tầng kỹ thuật khung, hạ tầng xã hội phục vụ lợi ích công cộng không có khả năng thu hồi vốn và không thuộc danh mục các công trình chủ đầu tư bắt buộc phải đầu tư;

b) Đầu tư xây dựng nhà ở xã hội, nhà ở tái định cư và cải tạo, xây

tư 40/2020/TT-BTC.

Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh gồm:

- Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ;

- Bản sao biên bản nghiệm thu, thanh lý hợp đồng;

- Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa như:

+ Bảng kê thu mua hàng nông sản nếu là hàng hóa nông sản trong nước; + Bảng kê hàng hóa

) Bảo đảm đáp ứng yêu cầu quản lý, khai thác mạng lưới và cung cấp dịch vụ viễn thông hiệu quả;

c) Điều chỉnh, bổ sung, sửa đổi quy hoạch kho số viễn thông quốc gia nhằm đáp ứng yêu cầu thay đổi về công nghệ và chính sách phát triển viễn thông;

d) Các trường hợp khác theo quy định của Bộ Thông tin và Truyền thông.

Theo đó, số thuê bao viễn thông là

lượng, đặc tính của sản phẩm mang chỉ dẫn địa lý bị thay đổi làm mất danh tiếng, chất lượng, đặc tính của sản phẩm đó;

(8) Việc sử dụng nhãn hiệu được bảo hộ cho hàng hóa, dịch vụ bởi chủ sở hữu nhãn hiệu hoặc người được chủ sở hữu nhãn hiệu cho phép làm cho người tiêu dùng hiểu sai lệch về bản chất, chất lượng hoặc nguồn gốc địa lý của hàng hóa hoặc

sự quản lý của Trung tâm. Chi nhánh có con dấu để giao dịch, sử dụng cho hoạt động chuyên môn, nghiệp vụ trợ giúp pháp lý. Tên Chi nhánh của Trung tâm được đặt theo số thứ tự thành lập nhưng phải thể hiện rõ tên Trung tâm chủ quản của Chi nhánh.

Chi nhánh có Trưởng Chi nhánh là Trợ giúp viên pháp lý, do Giám đốc Trung tâm bổ nhiệm, miễn nhiệm, cách

nghiệp:

...

Căn cứ hướng dẫn nêu trên các chi phí tiền lương, tiền bảo hiểm, tiền thuê nhà và các dịch vụ khác kèm theo đã chi cho Giám đốc Công ty TNHH một thành viên (do một cá nhân làm chủ), (không phân biệt có hay không tham gia trực tiếp điều hành sản xuất kinh doanh) đều thuộc khoản chi phí không được trừ khi xác định thu nhập chịu thuế thu nhập

như sau:

“Điều 12. Nguyên tắc công bố hợp quy

1. Đối tượng của công bố hợp quy là sản phẩm, hàng hóa, dịch vụ, quá trình, môi trường được quy định trong quy chuẩn kỹ thuật quốc gia do các Bộ quản lý ngành, lĩnh vực ban hành hoặc được quy định trong quy chuẩn kỹ thuật địa phương do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương ban hành. Công

tách biệt chi tiêu của cá nhân và gia đình mình với chi tiêu của Chủ tịch công ty, Giám đốc hoặc Tổng giám đốc.

- Tuân thủ quy định của pháp luật về hợp đồng và quy định khác của pháp luật có liên quan trong việc mua, bán, vay, cho vay, thuê, cho thuê, hợp đồng, giao dịch khác giữa công ty và chủ sở hữu công ty.

- Chủ sở hữu công ty chỉ được quyền

nước ngoài.

c) Chỉ số sinh hoạt phí được xác định trên cơ sở chức danh tiêu chuẩn, chức vụ được bổ nhiệm tại cơ quan Việt Nam ở nước ngoài và hệ số lương hiện hưởng trong nước của thành viên cơ quan Việt Nam ở nước ngoài. Chỉ số sinh hoạt phí của phu nhân/phu quân được xác định theo chức danh tiêu chuẩn, chức vụ của chồng/vợ là thành viên cơ quan

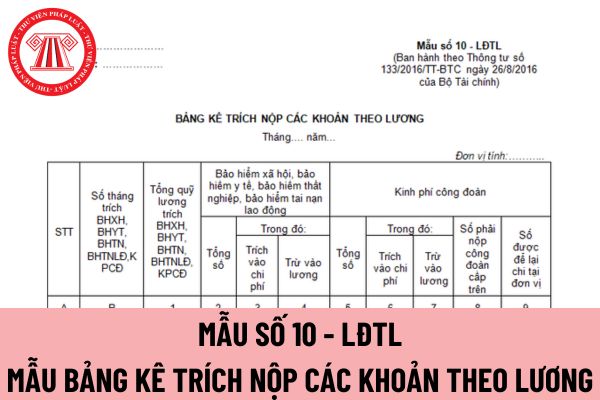

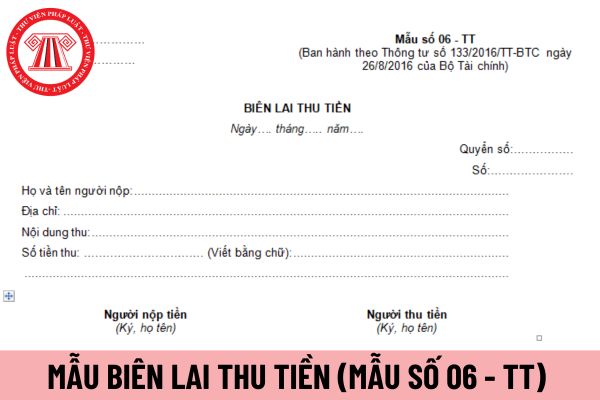

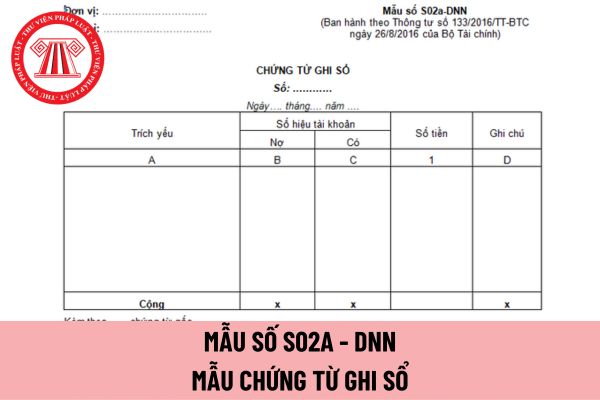

được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc

gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống

ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội

Các nội dung triển khai hoạt động bảo vệ an ninh mạng trong cơ quan nhà nước gồm nội dung nào và ai có trách nhiệm triển khai?

17:33 | 20/07/2022

Các nội dung triển khai hoạt động bảo vệ an ninh mạng trong cơ quan nhà nước gồm nội dung nào và ai có trách nhiệm triển khai?

17:33 | 20/07/2022