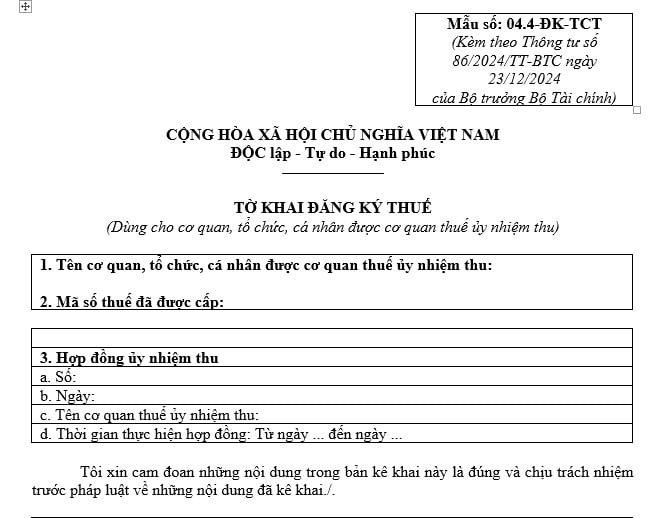

Mẫu tờ khai đăng ký thuế dùng cho tổ chức được cơ quan thuế ủy nhiệm thu mới nhất theo Thông tư 86?

Mẫu tờ khai đăng ký thuế dùng cho tổ chức được cơ quan thuế ủy nhiệm thu mới nhất theo Thông tư 86?

Mẫu tờ khai đăng ký thuế dùng cho tổ chức được cơ quan thuế ủy nhiệm thu mới nhất là mẫu số 04.4-ĐK-TCT tại Phụ lục II được ban hành kèm theo Thông tư 86/2024/TT-BTC có hướng dẫn như sau:

Tải về Mẫu tờ khai đăng ký thuế dùng cho tổ chức được cơ quan thuế ủy nhiệm thu mới nhất tại đây. TẢI VỀ

Mẫu tờ khai đăng ký thuế dùng cho tổ chức được cơ quan thuế ủy nhiệm thu mới nhất theo Thông tư 86? (Hình từ Internet)

Hồ sơ đăng ký thuế đối với người nộp thuế là tổ chức được cơ quan thuế ủy nhiệm thu như thế nào?

Căn cứ theo khoản 6 Điều 7 Thông tư 86/2024/TT-BTC có hướng dẫn như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

...

6. Đối với người nộp thuế là tổ chức khấu trừ nộp thay và tổ chức được cơ quan thuế ủy nhiệm thu quy định tại điểm g, m khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế tại cơ quan thuế như sau:

a) Tổ chức khấu trừ nộp thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các hợp đồng nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam mẫu số 04.1-ĐK-TCT-BK.

b) Tổ chức hợp tác kinh doanh với cá nhân, tổ chức được giao quản lý hợp đồng hợp tác kinh doanh với tổ chức nhưng không thành lập pháp nhân riêng nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư này;

- Bản sao hợp đồng hoặc văn bản hợp tác kinh doanh.

c) Ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán hoặc tổ chức được nhà cung cấp ở nước ngoài ủy quyền có trách nhiệm khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm: Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư này.

d) Tổ chức được cơ quan thuế ủy nhiệm thu nộp hồ sơ đăng ký thuế tại cơ quan thuế ký hợp đồng ủy nhiệm thu. Hồ sơ đăng ký thuế gồm: Tờ khai đăng ký thuế mẫu số 04.4-ĐK-TCT ban hành kèm theo Thông tư này.

7. Đối với người nộp thuế quy định tại điểm h khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở hoặc tại Cục Thuế doanh nghiệp lớn trong trường hợp người nộp thuế được phân công cho Cục Thuế doanh nghiệp lớn quản lý.

a) Hồ sơ đăng ký thuế của người điều hành, công ty điều hành chung và doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần lãi được chia của Việt Nam thuộc các mỏ dầu khí tại vùng chồng lấn (sau đây gọi chung là người điều hành) gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê nhà thầu, nhà đầu tư dầu khí mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư này;

- Bản sao Giấy chứng nhận đầu tư, hoặc Giấy phép đầu tư.

b) Hồ sơ đăng ký thuế của nhà thầu, nhà đầu tư dầu khí (bao gồm cả nhà thầu nhận phần lãi được chia) gồm: Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư này.

c) Hồ sơ đăng ký thuế đối với Công ty mẹ - Tập đoàn Dầu khí Quốc gia Việt Nam đại diện nước chủ nhà nhận phần lãi được chia từ các hợp đồng dầu khí gồm: Tờ khai đăng ký thuế mẫu số 02-ĐK-TCT ban hành kèm theo Thông tư này.

Như vậy, đối với người nộp thuế là tổ chức được cơ quan thuế ủy nhiệm thu thì nộp hồ sơ đăng ký thuế tại cơ quan thuế như sau:

(1) Tổ chức khấu trừ nộp thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC;

- Bảng kê các hợp đồng nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam mẫu số 04.1-ĐK-TCT-BK ban hành kèm theo Thông tư 86/2024/TT-BTC.

(2) Tổ chức hợp tác kinh doanh với cá nhân, tổ chức được giao quản lý hợp đồng hợp tác kinh doanh với tổ chức nhưng không thành lập pháp nhân riêng nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm:

- Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theoThông tư 86/2024/TT-BTC;

- Bản sao hợp đồng hoặc văn bản hợp tác kinh doanh.

(3) Ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán hoặc tổ chức được nhà cung cấp ở nước ngoài ủy quyền có trách nhiệm khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp. Hồ sơ đăng ký thuế gồm: Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

(4) Tổ chức được cơ quan thuế ủy nhiệm thu nộp hồ sơ đăng ký thuế tại cơ quan thuế ký hợp đồng ủy nhiệm thu. Hồ sơ đăng ký thuế gồm: Tờ khai đăng ký thuế mẫu số 04.4-ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

Địa điểm và hình thức nộp thuế được pháp luật quy định như thế nào?

Căn cứ theo Điều 56 Luật Quản lý thuế 2019 có quy định như sau:

Theo đó, địa điểm và hình thức nộp thuế được pháp luật quy định, cụ thể:

(1) Người nộp thuế nộp tiền thuế vào ngân sách nhà nước theo quy định sau đây:

- Tại Kho bạc Nhà nước;

- Tại cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế;

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế;

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật.

(2) Kho bạc Nhà nước, ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật có trách nhiệm bố trí địa điểm, phương tiện, công chức, nhân viên thu tiền thuế bảo đảm thuận lợi cho người nộp thuế nộp tiền thuế kịp thời vào ngân sách nhà nước.

(3) Cơ quan, tổ chức khi nhận tiền thuế hoặc khấu trừ tiền thuế phải cấp cho người nộp thuế chứng từ thu tiền thuế.

(4) Trong thời hạn 08 giờ làm việc kể từ khi thu tiền thuế của người nộp thuế, cơ quan, tổ chức nhận tiền thuế phải chuyển tiền vào ngân sách nhà nước.

Trường hợp thu thuế bằng tiền mặt tại vùng sâu, vùng xa, hải đảo, vùng đi lại khó khăn, thời hạn chuyển tiền thuế vào ngân sách nhà nước theo quy định của Bộ trưởng Bộ Tài chính.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- TCVN 14186:2024 ISO 17679:2016 cơ sở vật chất và thiết bị du lịch và các dịch vụ có liên quan, spa chăm sóc sức khỏe?

- Tổ chức cơ quan quản lý, cơ quan thi hành tạm giữ, tạm giam của Công an nhân dân từ tháng 3 năm 2025?

- Văn khấn Ngày vía Quan Âm? Văn khấn Ngày vía Quán Thế Âm Bồ Tát? Văn khấn lễ Quan Thế Âm Bồ Tát? Ngày vía Quán Thế Âm Bồ Tát có phải ngày lễ lớn?

- Quyết định 562/QĐ-TTg về Danh mục bí mật nhà nước lĩnh vực tài nguyên và môi trường ra sao? Tải về?

- Cảm nhận bài thơ Đây thôn Vĩ Dạ? Trình bày cảm nhận về Đây thôn Vĩ Dạ? Bài thơ Đây thôn Vĩ Dạ được học ở lớp mấy?