Mẫu biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế được quy định thế nào?

Mẫu Biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế ra sao?

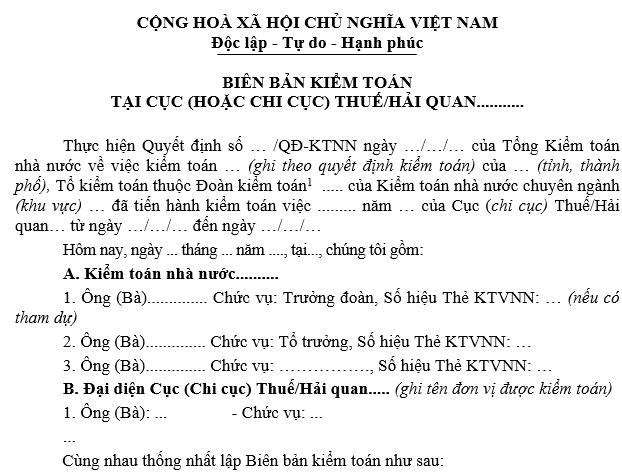

Mẫu Biên bản kiểm toán dành cho Tổ kiểm toán tại Cục, Chi cục Thuế mới nhất hiện nay là Mẫu số 02/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Mẫu Biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế Tại đây.

Mẫu biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế được quy định thế nào?

Mẫu Biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế được sử dụng để làm gì?

Căn cứ Mẫu số 02/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Biên bản kiểm toán mới nhất dành cho Tổ kiểm toán tại Cục, Chi cục Thuế được dùng cho Tổ kiểm toán ghi chép, xác nhận số liệu và tình hình kiểm toán về các nội dung kiểm toán tại Cục (hoặc Chi cục) Thuế/Hải quan các địa phương theo Kế hoạch kiểm toán đã được phê duyệt.

Theo đó, Biên bản kiểm toán là căn cứ pháp lý cho việc lập Báo cáo kiểm toán (hoặc lập Biên bản kiểm toán của Tổ kiểm toán đối với kiểm toán ngân sách huyện) và Thông báo kết quả kiểm toán tại cơ quan Thuế/Hải quan (khi thực hiện kiểm toán tại cơ quan Thuế/Hải quan).

Khi Tổ kiểm toán tại Cục, Chi cục Thuế lập Biên bản kiểm toán cần lưu ý những gì?

Căn cứ theo nội dung tại Mẫu số 02/BBKT- NSĐP Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN. Khi Tổ kiểm toán tại Cục, Chi cục Thuế lập Biên bản kiểm toán cần lưu ý những nội dung sau:

- Biên bản kiểm toán được lập khi thực hiện kiểm toán các nội dung kiểm toán tổng hợp tại Cục (hoặc Chi cục) Thuế/Hải quan các địa phương.

Trường hợp có nhiều Tổ kiểm toán cùng làm việc tại cùng một đơn vị, mỗi Tổ kiểm toán thực hiện một phần công việc thì mỗi Tổ kiểm toán lập một Biên bản kiểm toán liên quan đến phần việc được phân công.

- Biên bản kiểm toán phải được lập khi kết thúc kiểm toán tại đơn vị, thông qua đơn vị được kiểm toán, hoàn thiện phát hành trước khi lập Báo cáo kiểm toán (hoặc lập Biên bản kiểm toán của Tổ kiểm toán đối với kiểm toán ngân sách huyện).

- Trưởng đoàn kiểm toán ký và chịu trách nhiệm về tính chính xác của Biên bản kiểm toán. Kiểm toán trưởng có trách nhiệm soát xét, chỉ đạo về nội dung của Biên bản kiểm toán.

- Đoàn kiểm toán gửi dự thảo Biên bản kiểm toán cho Tổ Kiểm soát chất lượng kiểm toán trước khi gửi cho đơn vị để lấy ý kiến hoặc tổ chức thông qua dự thảo Biên bản kiểm toán.

Kiểm toán trưởng trực tiếp xem xét (hoặc giao cho Tổ Kiểm soát chất lượng kiểm toán soát xét, lập Báo cáo gửi Kiểm toán trưởng) để chỉ đạo Trưởng đoàn, Tổ trưởng.

- Biên bản kiểm toán được lập trên cơ sở tổng hợp các Biên bản xác nhận số liệu và tình hình kiểm toán của tất cả các Kiểm toán viên trong Tổ kiểm toán. Biên bản này không thay thế cho các Biên bản xác nhận của từng Kiểm toán viên.

- Tổ kiểm toán phải phản ánh đầy đủ kết quả kiểm toán, bao gồm: xác nhận số liệu; việc chấp hành chính sách pháp luật liên quan của đơn vị được kiểm toán, các ý kiến đánh giá về các nội dung kiểm toán đã thực hiện và ghi rõ nguyên nhân chênh lệch giữa số liệu báo cáo với số kiểm toán.

Các ý kiến xác nhận, đánh giá của Tổ kiểm toán phải thu thập đầy đủ bằng chứng kiểm toán, Kiểm toán viên lập Biên bản xác nhận số liệu và tình hình kiểm toán với đơn vị để lưu trữ trong hồ sơ kiểm toán.

Trường hợp Biên bản kiểm toán của Tổ kiểm toán có những nội dung (có các sai sót, sai phạm, chênh lệch số liệu) khác với hoặc chưa có trong Biên bản xác nhận số liệu và tình hình kiểm toán của các kiểm toán viên thì Tổ kiểm toán phải thu thập bằng chứng có liên quan để lưu đầy đủ cùng Biên bản kiểm toán này trong hồ sơ kiểm toán.

- Người ký Biên bản kiểm toán bên Kiểm toán nhà nước là: Tổ trưởng Tổ kiểm toán và Trưởng đoàn kiểm toán. Trường hợp kiểm toán tại Chi cục thuế trong tổ kiểm toán ngân sách huyện là Tổ trưởng tổ kiểm toán.

Quyết định 01/2023/QĐ-KTNN chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông tư 12/2025/TT-BCA quy định về sát hạch, cấp giấy phép lái xe; cấp, sử dụng giấy phép lái xe quốc tế?

- Dắt xe gắn máy đi ngược chiều trên vỉa hè có bị phạt không? Người đi bộ dắt xe gắn máy không đi đúng phần đường có bị phạt?

- File mẫu đơn xin nghỉ phép không lương và hưởng lương dành cho người lao động được sử dụng phổ biến?

- Lái xe 8 chỗ cần bằng lái xe hạng gì? Xe 8 chỗ chở được mấy người? Mức xử phạt chạy quá tốc độ với xe 8 chỗ là bao nhiêu?

- Quà tặng vợ nhân ngày 8 3 Quốc tế Phụ nữ? Quà tặng vợ là bất động sản trong ngày Quốc tế Phụ nữ 8 3 là tài sản chung hay riêng?