Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn? Bổ sung 113 công ty vào DS 524 doanh nghiệp rủi ro về hóa đơn, thuế?

- Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn? Bổ sung 113 công ty vào DS 524 doanh nghiệp rủi ro về hóa đơn, thuế?

- Xử lý hóa đơn đầu vào từ các doanh nghiệp nằm trong danh sách doanh nghiệp rủi ro về thuế theo Công văn 1798 như thế nào?

- Dấu hiệu nhận biết doanh nghiệp rủi ro, vi phạm theo Tổng cục Thuế công bố?

Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn? Bổ sung 113 công ty vào DS 524 doanh nghiệp rủi ro về hóa đơn, thuế?

Vừa qua, Tổng cục Thuế đã có Công văn 3385/TCT-TTKT năm 2024 tải về việc rà soát, xử lý hóa đơn không hợp pháp.

Theo đó, nội dung công văn nêu rõ nhằm tiếp tục xử lý thuế đối với các hành vi mua, bán hóa đơn trái pháp luật, Tổng cục Thuế yêu cầu các Cục Thuế:

- Thực hiện khai thác dữ liệu hóa đơn điện tử, thu thập hóa đơn giấy của 113 công ty (ngoài 524 công ty có hành vi mua, bán hóa đơn trái pháp luật tại Công văn 1798/TCT-TTKT năm 2023 trong tổng số 637 công ty bán trái phép hóa đơn giá trị gia tăng theo Bản án số 115/2023/HS-ST ngày 29/12/2023 của Tòa án nhân dân tỉnh Phú Thọ và nhiều tỉnh thành khác trên cả nước) để áp dụng các biện pháp quản lý thuế theo quy định

- Trường hợp người nộp thuế thuộc cơ quan thuế quản lý có sử dụng hóa đơn của 113 công ty do Tổng cục Thuế công bố để kê khai thuế thì xem xét, xử lý thuế, hóa đơn theo quy định và hướng dẫn tại Công văn 1798/TCT-TTKT năm 2023.

Xem toàn bộ danh sách 113 công ty (ngoài 524 công ty theo Công văn 1798/TCT-TTKT năm 2023) tại đây: tải

Xem thêm: Danh sách 637 doanh nghiệp rủi ro, mua bán hóa đơn giá trị gia tăng (file excel)

Tổng cục Thuế công bố danh sách 113 công ty bán trái phép hóa đơn? Bổ sung thêm 113 công ty vào danh sách 524 công ty mua bán hóa đơn?

Xử lý hóa đơn đầu vào từ các doanh nghiệp nằm trong danh sách doanh nghiệp rủi ro về thuế theo Công văn 1798 như thế nào?

Ngày 16/5/2023 Tổng cục thuế ban hành Công văn 1798/TCT-TTKT năm 2023 về việc rà soát, xử lí hóa đơn không hợp pháp của 524 doanh nghiệp rủi ro về hóa đơn.

Theo đó, dựa trên các quy định tại Luật Quản lý thuế 2019, Thông tư 31/2021/TT-BTC, Thông tư 219/2013/TT-BTC, tham khảo hướng dẫn xử lý của Tổng cục Thuế tại Công văn 11797/BTC-TCT năm 2014 và các văn bản hướng dẫn liên quan, khi hóa đơn đầu vào từ các doanh nghiệp nằm trong danh sách doanh nghiệp có rủi ro cao về thuế, hóa đơn thì xử lý như sau:

(1) Trường hợp hóa đơn phát sinh trước ngày doanh nghiệp bán hàng bỏ trốn:

- Cơ quan thuế phải kiểm tra xem xét, đối chiếu với hoạt động kinh doanh của doanh nghiệp để xác định có hàng hóa thực tế mua hay mua bán hóa đơn khống để xử lý vi phạm và yêu cầu doanh nghiệp chứng minh và chịu trách nhiệm trước pháp luật việc mua bán là có thật: có hợp đồng mua bán, văn bản chứng từ thanh lý hợp đồng (nếu có), phiếu xuất kho, phiếu nhập kho, chứng từ thanh toán tiền; hàng hóa, dịch vụ mua vào của doanh nghiệp bỏ trốn được sử dụng để phục vụ hoạt động kinh doanh đã bán ra và đã kê khai thuế, có hạch toán kế toán đầy đủ, đúng quy định thì doanh nghiệp được khấu trừ thuế giá trị gia tăng (GTGT) đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN).

(2) Nếu hóa đơn phát sinh sau ngày doanh nghiệp bán hàng bỏ trốn: doanh nghiệp không được khấu trừ thuế GTGT đầu vào và không được tính vào chi phí khi xác định thu nhập chịu thuế TNDN.

(3) Trường hợp doanh nghiệp chưa kê khai khấu trừ thuế GTGT: Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi phạm pháp luật, chờ kết quả chính thức cơ quan có thẩm quyền. Doanh nghiệp chỉ được thực hiện kê khai khấu trừ thuế GTGT đầu vào đối với các hóa đơn không có dấu hiệu vi phạm pháp luật.

(4) Trường hợp doanh nghiệp đã kê khai khấu trừ thuế GTGT: thì cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để kê khai điều chỉnh giảm số thuế GTGT đã khấu trừ.

(5) Trường hợp doanh nghiệp khẳng định việc mua bán hàng hóa và hóa đơn GTGT đầu vào sử dụng kê khai khấu trừ là đúng quy định thì doanh nghiệp phải cam kết chịu trách nhiệm trước pháp luật, đồng thời cơ quan thuế phải thực hiện thanh tra, kiểm tra tại doanh nghiệp để kết luận và xử lý vi phạm theo quy định.

(6) Trường hợp hóa đơn của doanh nghiệp có rủi ro cao về thuế mà chứng minh được việc mua bán có thật, đúng quy định thì doanh nghiệp được khấu trừ thuế giá trị gia tăng đầu vào theo hóa đơn mua hàng đó và tính vào chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

(7) Trường hợp doanh nghiệp có hóa đơn của doanh nghiệp rủi ro cao về thuế, hóa đơn phát hành nhưng không chứng minh được việc mua bán là có thật thì phải kê khai điều chỉnh giảm số thuế GTG đã khấu trừ và không được tính vào chi phí được trừ khi xác định thuế thu nhập doanh nghiệp. Ngoài ra tùy vào dấu hiếu vi phạm, cơ quan thuế sẽ xem xét và đưa ra kết luận xem đây có phải hành vi mua bán khống hóa đơn hay không và có quyết định xử phạt tương ứng.

Theo đó, nhằm bảo vệ doanh nghiệp trước các rủi ro trong tương lai, các doanh nghiệp cần lưu ý xem xét tra cứu kỹ về tình trạng hoạt động của doanh nghiệp xuất hóa đơn đầu vào và lưu trữ đầy đủ, cẩn thận những chứng từ chứng minh việc mua bán hàng hóa dịch vụ.

Để chứng minh được tính xác thực của hoạt động mua bán hàng hóa, dịch vụ và bị yêu cầu xuất toán chi phí, gây ra thiệt hại về thuế cho doanh nghiệp trong trường hợp cơ quan thuế yêu cầu giải trình.

Dấu hiệu nhận biết doanh nghiệp rủi ro, vi phạm theo Tổng cục Thuế công bố?

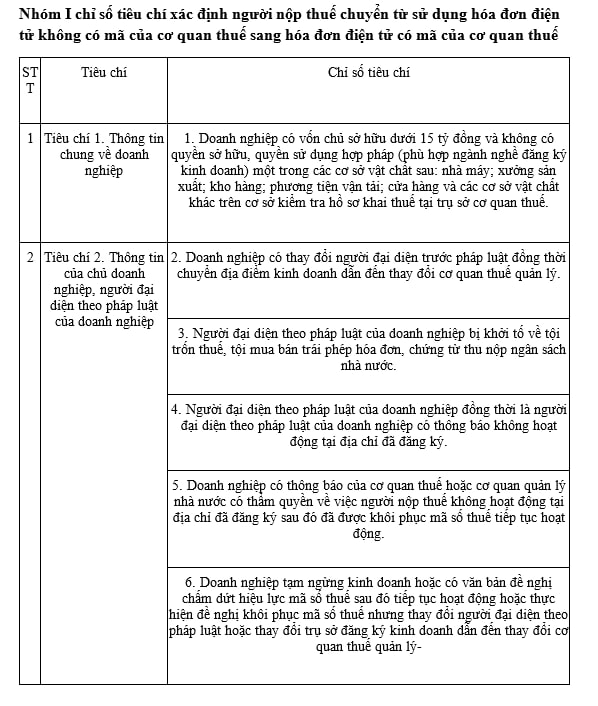

Căn cứ tại Quyết định 78/QĐ-TCT năm 2023 tải Tổng cục Thuế ban hành Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn.

Trong đó, Bộ chỉ số tiêu chí đánh giá, xác định người nộp thuế có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn gồm 03 nhóm:

Nhóm 1: Là nhóm các chỉ số tiêu chí xác định người nộp thuế chuyển từ sử dụng hóa đơn điện tử không có mã của cơ quan thuế sang hóa đơn điện tử có mã của cơ quan thuế.

Nhóm 2: Là nhóm các CSTC xác định người nộp thuế có dấu hiệu rủi ro thực hiện rà soát, kiểm tra việc quản lý và sử dụng hóa đơn.

Nhóm 3: Là nhóm các CSTC tham khảo xác định người nộp thuế có dấu hiệu rủi ro phải thực hiện rà soát, kiểm tra việc quản lý và sử dụng hóa đơn

- Doanh nghiệp thuộc loại rủi ro cao về thuế là doanh nghiệp có dấu hiệu rủi ro trong quản lý và sử dụng hóa đơn dựa trên các tiêu chí đánh giá dưới đây:

Xem toàn bộ tiêu chí đánh giá tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đi xe đạp ngược chiều có bị phạt không? Xe đạp đi ngược chiều phạt bao nhiêu? Tránh xe đi ngược chiều thế nào?

- Diễu binh Kỷ niệm 50 năm Giải phóng miền Nam 30 4 ở đâu? Lễ 30 4 rơi vào thứ mấy? Có được nghỉ bù không?

- Hệ thống tổ chức của Đảng Cộng sản Việt Nam được tổ chức như thế nào? Đảng Cộng sản Việt Nam tổ chức theo nguyên tắc gì?

- Con số may mắn hôm nay 5 3 2025? Các con số may mắn tài lộc hôm nay 5 3 2025? Các con số may mắn tài lộc theo 12 con giáp?

- Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế mới nhất? Lợi nhuận đã chia sẽ bị thu hồi trong trường hợp nào?