Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế mới nhất? Lợi nhuận đã chia sẽ bị thu hồi trong trường hợp nào?

Quyết định chia lợi nhuận công ty TNHH sau thuế là gì? Điều kiện chia lợi nhuận?

Quyết định chia lợi nhuận công ty TNHH sau thuế là văn bản pháp lý được Hội đồng thành viên hoặc các thành viên của công ty TNHH thông qua để xác định cách thức phân chia lợi nhuận sau khi đã trừ thuế thu nhập doanh nghiệp.

Quyết định chia lợi nhuận công ty TNHH sau thuế có vai trò quan trọng trong việc đảm bảo quyền lợi của các thành viên trong công ty, đồng thời tuân thủ các quy định pháp luật liên quan đến việc phân chia lợi nhuận.

*Nội dung trên chỉ mang tính chất tham khảo

Căn cứ theo Điều 69 Luật Doanh nghiệp 2020 quy định điều kiện chia lợi nhuận đới với công ty TNHH hai thành viên trở lên là:

Điều kiện để chia lợi nhuận

Công ty chỉ được chia lợi nhuận cho các thành viên sau khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật, bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn trả sau khi chia lợi nhuận.

Theo đó, công ty TNHH hai thành viên trở lên chỉ được chia lợi nhuận cho các thành viên với điều kiện đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật, bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn trả sau khi chia lợi nhuận.

Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế mới nhất? Lợi nhuận đã chia sẽ bị thu hồi trong trường hợp nào? (Hình từ Internet)

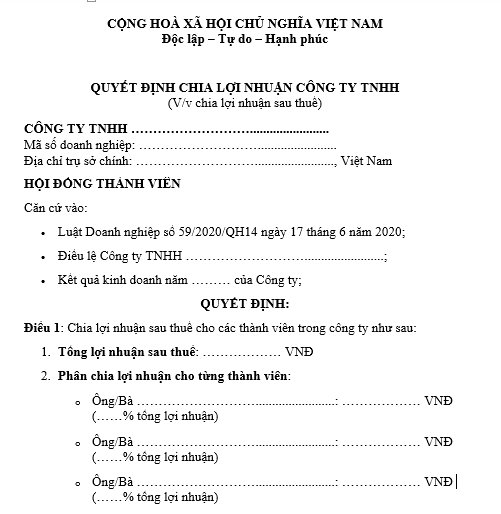

Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế mới nhất?

Hiện nay, Luật Doanh nghiệp 2020 và các văn bản hướng dẫn liên quan không quy định cụ thể Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế.

Thông thường, nội dung chính của quyết định chia lợi nhuận công ty TNHH sau thuế bao gồm:

(1) Thông tin về công ty: Tên công ty, mã số doanh nghiệp, địa chỉ trụ sở chính.

(2) Thời gian và lý do ra quyết định: Ghi rõ thời gian ra quyết định và lý do phân chia lợi nhuận.

(3) Kết quả kinh doanh: Thông tin về kết quả kinh doanh của công ty trong kỳ báo cáo, bao gồm doanh thu, chi phí, lợi nhuận trước thuế và lợi nhuận sau thuế.

(4) Phân chia lợi nhuận:

Tỷ lệ chia lợi nhuận cho từng thành viên.

Số tiền cụ thể mà mỗi thành viên sẽ nhận được.

Các khoản lợi nhuận được giữ lại để tái đầu tư hoặc dự phòng (nếu có).

(5) Chữ ký của các thành viên: Quyết định cần có chữ ký của các thành viên hoặc người đại diện hợp pháp của công ty để xác nhận tính chính xác và hợp pháp của nội dung.

Có thể tham khảo Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế dưới đây:

TẢI VỀ: Mẫu quyết định chia lợi nhuận công ty TNHH sau thuế

*Lưu ý: Mẫu quyết định này chỉ mang tính chất tham khảo. Có thể điều chỉnh nội dung để phù hợp với tình hình cụ thể của công ty

Lợi nhuận đã chia sẽ bị thu hồi trong trường hợp nào?

Căn cứ theo Điều 70 Luật Doanh nghiệp 2020 có quy định về việc thu hồi phần vốn góp đã hoàn trả hoặc lợi nhuận đã chia như sau:

Thu hồi phần vốn góp đã hoàn trả hoặc lợi nhuận đã chia

Trường hợp hoàn trả một phần vốn góp do giảm vốn điều lệ trái với quy định tại khoản 3 Điều 68 của Luật này hoặc chia lợi nhuận cho thành viên trái với quy định tại Điều 69 của Luật này thì các thành viên công ty phải hoàn trả cho công ty số tiền, tài sản khác đã nhận; phải cùng liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty tương ứng với số tiền, tài sản chưa hoàn trả đủ cho đến khi hoàn trả đủ số tiền, tài sản khác đã nhận.

Theo đó, lợi nhuận đã chia sẽ bị thu hồi khi chia lợi nhuận cho thành viên trái với quy định tại Điều 69 Luật Doanh nghiệp 2020 cụ thể:

Chia lợi nhuận cho các thành viên khi chưa hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật hoặc không bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn trả sau khi chia lợi nhuận.

Khi không đáp ứng được các điều kiện về việc chia lợi nhuận như quy định pháp luật mà công ty vẫn tiến hành chia lợi nhuận cho các thành viên thì các thành viên đó phải hoàn trả lại công ty số tiền, tài sản đã nhận được, đồng thời phải liên đới chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty tương ứng với số tiền, tài sản chưa hoàn trả đủ cho đến khi hoàn trả đủ số tiền, tài sản khác đã nhận.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người lao động đi làm thứ 7 thì nghỉ lễ 30 4 - 01 5 bao nhiêu ngày? Có được xin nghỉ thêm sau lễ không?

- Tại sao Thứ 4 Lễ Tro lại ăn chay? Ý nghĩa việc ăn chay vào Thứ tư Lễ Tro? Thứ 4 Lễ Tro có phải lễ lớn không?

- Tử vi 12 cung hoàng đạo hôm nay 5 3 2025? Tử vi hàng ngày 12 cung hoàng đạo? Tử vi 12 cung hoàng đạo 5 3 2025?

- Văn nghị luận trình bày suy nghĩ của em về một câu tục ngữ hoặc danh ngôn? Nghị luận về câu tục ngữ lớp 7?

- Chứng chỉ bồi dưỡng kiến thức pháp luật về giao thông đường bộ là gì? Cơ sở đào tạo lái xe ô tô có được thực hiện cấp chứng chỉ?