Mẫu Công văn về kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước mới nhất?

- Mẫu Công văn về kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước mới nhất là mẫu nào?

- Mục đích của Công văn kế hoạch kiểm tra, đối chiếu trong kiểm toán nhà nước là gì?

- Công văn kế hoạch kiểm tra, đối chiếu của Đoàn kiểm toán Nhà nước được lập theo nguyên tắc nào?

- Mục tiêu của việc kiểm tra đối chiếu trong kiểm toán nhà nước là gì?

Mẫu Công văn về kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước mới nhất là mẫu nào?

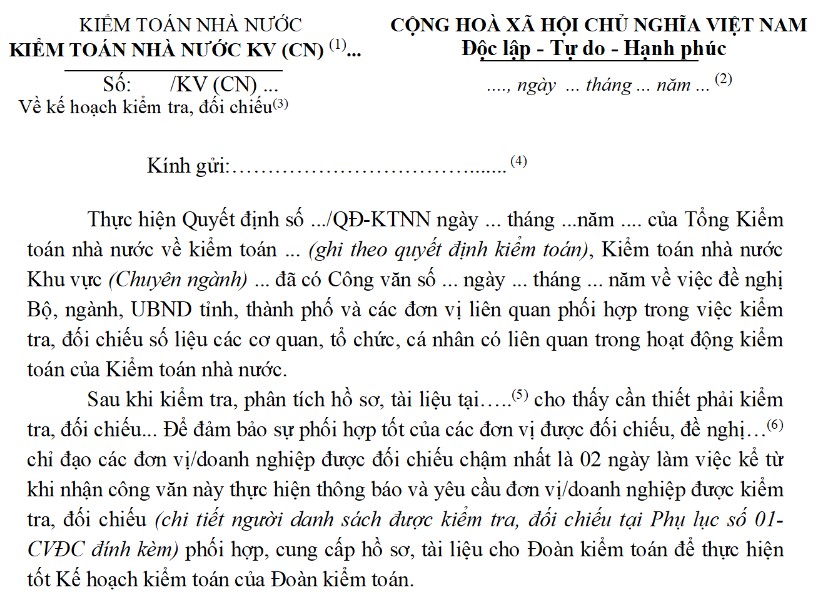

Mẫu Công văn kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước mới nhất là Mẫu số 08/CVĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN như sau:

Tải Mẫu Công văn kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước Tại đây.

Mẫu Công văn về kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước mới nhất? (Hình từ Internet)

Mục đích của Công văn kế hoạch kiểm tra, đối chiếu trong kiểm toán nhà nước là gì?

Căn cứ nội dung Mẫu số 08/CVĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Mục đích của Công văn kế hoạch kiểm tra, đối chiếu gửi cho các đơn vị, doanh nghiệp của Đoàn kiểm toán Nhà nước được xác định như sau:

Công văn gửi Kế hoạch kiểm tra, đối chiếu số liệu báo cáo của người nộp thuế hoặc quản lý, sử dụng ngân sách nhà nước tại các đơn vị sử dụng ngân sách trường hợp phát sinh việc kiểm tra, đối chiếu khi kiểm toán ngân sách bộ, ngành, địa phương, làm căn cứ cho các cơ quan đầu mối gửi thông báo đến đơn vị được kiểm tra, đối chiếu và cử cán bộ phối hợp thực hiện.

Công văn kế hoạch kiểm tra, đối chiếu của Đoàn kiểm toán Nhà nước được lập theo nguyên tắc nào?

Nguyên tắc xây dựng công văn kế hoạch kiểm tra, đối chiếu của Đoàn kiểm toán Nhà nước được xác định tại Mẫu số 08/CVĐC Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Cụ thể: Sau khi Kế hoạch kiểm tra, đối chiếu được Trưởng đoàn và Kiểm toán trưởng phê duyệt, thủ trưởng đơn vị chủ trì cuộc kiểm toán ký Công văn gửi kế hoạch kiểm tra, đối chiếu đã được phê duyệt cho các cơ quan đầu mối làm căn cứ gửi thông báo đến đơn vị được kiểm tra, đối chiếu và cử cán bộ phối hợp thực hiện.

Bên cạnh đó, việc ghi chép Công văn kế hoạch kiểm tra, đối chiếu của Đoàn kiểm toán Nhà nước được thực hiện như sau:

- Phần tên cơ quan ban hành: Ghi số (tên) Kiểm toán nhà nước chuyên ngành (khu vực), dòng dưới ghi tên Đoàn kiểm toán.

- Tại phần "Kính gửi": Ghi tên đầu mối phối hợp trong kiểm tra đối chiếu đối với bộ, ngành; Cục thuế, Chi cục thuế/hải quan, sở Tài chính đối với địa phương được kiểm toán.

- Phần ký tên: Nếu là văn bản của Kiểm toán khu vực ghi “KIỂM TOÁN TRƯỞNG”; nếu là Kiểm toán chuyên ngành ghi “TL.TỔNG KIỂM TOÁN NHÀ NƯỚC dòng dưới là KIỂM TOÁN TRƯỞNG KTNN CHUYÊN NGÀNH...” ký tên đóng dấu.

Mục tiêu của việc kiểm tra đối chiếu trong kiểm toán nhà nước là gì?

Căn cứ Điều 5 Quy định bân hành kèm theo Quyết định 155/QĐ-KTNN năm 2021, mục tiêu chung của kiểm tra, đối chiếu nhằm thu thập đầy đủ bằng chứng kiểm toán thích hợp để giúp kiểm toán viên nhà nước đưa ra ý kiến, đánh giá, xác nhận, kết luận, kiến nghị kiểm toán phù hợp.

Mục tiêu cụ thể của kiểm tra, đối chiếu được xác định cho từng đối tượng được lựa chọn kiểm tra, đối chiếu và căn cứ vào mục tiêu kiểm toán của cuộc kiểm toán tại đơn vị được kiểm toán; trên cơ sở phân tích hồ sơ, tài liệu, đánh giá các bằng chứng của kiểm toán viên nhà nước về nội dung kiểm toán đã lựa chọn.

Trong đó lưu ý một số trường hợp:

- Thu thập bổ sung bằng chứng để đánh giá tính đúng đắn, hợp lý của một số liệu, thông tin tài chính

Ví dụ:

+ Khi kiểm toán Báo cáo tài chính một doanh nghiệp, kiểm toán viên nhà nước nghi ngờ một khoản nợ phải thu, phải trả, một khoản vay phát sinh lớn có thể không chính xác cần kiểm tra, đối chiếu để làm rõ lúc này mục tiêu kiểm tra, đối chiếu nhằm thu thập thêm bằng chứng kiểm toán để đánh giá tính chính xác của các khoản vay, khoản nợ;

+ Hoặc khi thực hiện kiểm toán tổng hợp chi ngân sách tại Sở Tài chính, mục tiêu của kiểm tra, đối chiếu với các đơn vị thụ hưởng Ngân sách nhà nước để đánh giá tính hợp lý của các thông tin tài chính trên Báo cáo quyết toán kinh phí của đơn vị được tổng hợp…)

- Thu thập bằng chứng để đánh giá về hiệu lực, hiệu quả hoạt động của quy trình quản lý

Ví dụ: Mục tiêu của đối chiếu số liệu báo cáo của người nộp thuế khi kiểm toán cơ quan Thuế, cơ quan Hải quan nhằm đánh giá hiệu lực của quy trình quản lý thu ngân sách của cơ quan Thuế, Hải quan cũng như đánh giá việc chấp hành quy định pháp luật về thuế của người nộp thuế...

- Các mục tiêu cụ thể khác tuỳ thuộc vào đối tượng, nội dung, phạm vi kiểm tra, đối chiếu.

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Định luật bảo toàn khối lượng là gì? Công thức định luật bảo toàn khối lượng? Nhiệm vụ của học sinh lớp 8 là gì?

- Báo cáo đề xuất chủ trương đầu tư chương trình đầu tư công bao gồm những nội dung nào? Chi phí thẩm định báo cáo được lấy từ đâu?

- Trợ giúp pháp lý là gì? Trợ giúp pháp lý có phải là trách nhiệm của Nhà nước không? Người được trợ giúp pháp lý gồm?

- Yêu cầu về bảo vệ môi trường đối với một số hoạt động chuyển giao nước thải đặc thù theo Nghị định 05/2025 ra sao?

- Top 6 mẫu viết đoạn văn tả về bố của em lớp 4 điểm cao? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 4?