Mẫu Công văn thông báo kết quả, kiến nghị kiểm toán của Kiểm toán nhà nước mới nhất là mẫu nào?

Mẫu Công văn thông báo kết quả, kiến nghị kiểm toán của Kiểm toán nhà nước mới nhất là mẫu nào?

Công văn được dùng để thông báo kết quả, kiến nghị kiểm toán đến cơ quan nhà nước, đơn vị khác có liên quan tới kiến nghị kiểm toán mà không phải là đơn vị được kiểm toán hay đơn vị kiểm tra, đối chiếu.

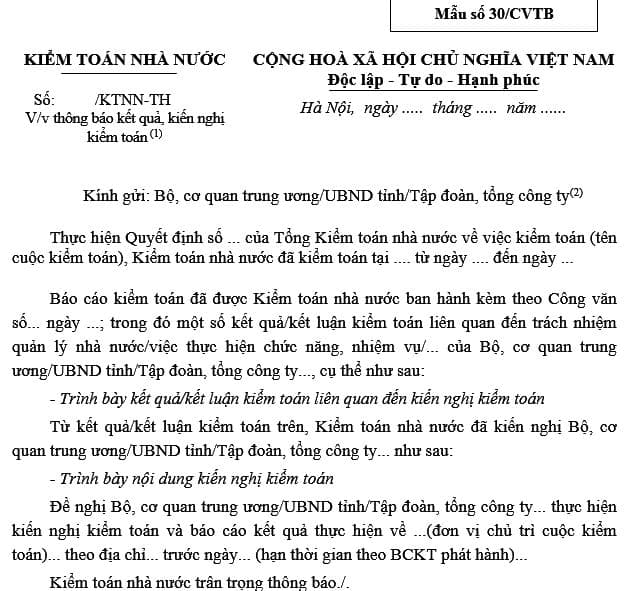

Mẫu Công văn thông báo kết quả, kiến nghị kiểm toán của Kiểm toán nhà nước mới nhất là Mẫu số 30/CVTB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Tải Mẫu Công văn thông báo kết quả, kiến nghị kiểm toán của Kiểm toán nhà nước mới nhất Tại đây.

Mẫu Công văn thông báo kết quả, kiến nghị kiểm toán của Kiểm toán nhà nước mới nhất là Mẫu nào?

Nguyên tắc lập, phương pháp ghi chép Công văn thông báo kết quả, kiến nghị kiểm toán ra sao?

Tại Mẫu số 30/CVTB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN có hướng dẫn nguyên tắc lập như sau:

Nguyên tắc lập: Công văn thông báo kết quả, kiến nghị kiểm toán được phát hành đồng thời với Báo cáo kiểm toán. Trình tự lập và kiểm tra, rà soát hoàn thiện Công văn thực hiện theo quy định của KTNN.

Về phương pháp ghi chép, tại Mẫu số 30/CVTB Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN có nội dung hướng dẫn như sau:

- (1) Ghi tóm tắt tên cuộc kiểm toán.

- (2) Kính gửi: Ghi tên đơn vị gửi Công văn.

- (3) Ký công văn thông báo kết quả, kiến nghị kiểm toán: Do Tổng KTNN hoặc Lãnh đạo KTNN phụ trách ký. Trong trường hợp người ký là Lãnh đạo KTNN phụ trách ký thì thay “TỔNG KIỂM TOÁN NHÀ NƯỚC” bằng “KT. TỔNG KIỂM TOÁN NHÀ NƯỚC” và dưới là “PHÓ TỔNG KIỂM TOÁN NHÀ NƯỚC”.

Sau khi hoàn thành, Công văn thông báo kết quả, kiến nghị kiểm toán được quản lý trong hồ sơ kiểm toán theo quy định về danh mục hồ sơ kiểm toán; chế độ nộp lưu, bảo quản, khai thác và huỷ hồ sơ kiểm toán của KTNN.

Việc thông báo kết quả kiểm toán được quy định ra sao?

Căn cứ Điều 21 Quy trình ban hành kèm theo Quyết định 02/2020/QĐ-KTNN quy định như sau

Hoàn thiện dự thảo báo cáo kiểm toán, gửi lấy ý kiến của đơn vị được kiểm toán

1. Kiểm toán trưởng chỉ đạo Trưởng đoàn hoàn chỉnh dự thảo báo cáo kiểm toán theo ý kiến kết luận của Tổng Kiểm toán nhà nước hoặc người được Tổng Kiểm toán nhà nước ủy quyền tại cuộc họp xét duyệt dự thảo báo cáo kiểm toán.

2. Dự thảo báo cáo kiểm toán hoàn thiện sau xét duyệt phải gửi lấy ý kiến đơn vị được kiểm toán chậm nhất 30 ngày, kể từ ngày kết thúc kiểm toán tại đơn vị theo quy định tại Điều 47 Luật Kiểm toán nhà nước; đồng thời gửi Dự thảo báo cáo kiểm toán và báo cáo giải trình theo quy định cho đơn vị đầu mối thẩm định, kiểm soát để theo dõi theo quy định của Kiểm toán nhà nước.

3. Sau khi nhận được ý kiến của đơn vị được kiểm toán, Kiểm toán trưởng chỉ đạo Trưởng đoàn đề xuất ý kiến xử lý trình Tổng Kiểm toán nhà nước xem xét, quyết định. Trường hợp không thể tiếp thu được đầy đủ các ý kiến, Kiểm toán trưởng chỉ đạo Trưởng đoàn lập báo cáo giải trình đối với từng ý kiến tham gia của đơn vị được kiểm toán, đồng thời gửi Vụ Tổng hợp trước khi tổ chức hội nghị để thông báo kết quả kiểm toán.

Căn cứ vào Điều 22 Quy trình ban hành kèm theo Quyết định 02/2020/QĐ-KTNN quy định như sau:

Thông báo kết quả kiểm toán

1. Sau khi được sự đồng ý của Tổng Kiểm toán nhà nước, Kiểm toán trưởng chỉ đạo Trưởng đoàn thống nhất với đơn vị được kiểm toán tổ chức thông báo kết quả kiểm toán đã được Tổng Kiểm toán nhà nước xét duyệt với đơn vị được kiểm toán theo quy định của Kiểm toán nhà nước. Nội dung cuộc họp thông báo kết quả kiểm toán được phản ánh vào biên bản họp thông báo kết quả kiểm toán theo mẫu quy định của Tổng Kiểm toán nhà nước.

2. Kiểm toán trưởng chỉ đạo Trưởng đoàn

a) Hoàn thiện dự thảo báo cáo kiểm toán theo ý kiến kết luận của Tổng Kiểm toán nhà nước hoặc người được Tổng Kiểm toán nhà nước ủy quyền tại hội nghị thông báo kết quả kiểm toán với đơn vị được kiểm toán.

b) Lập thông báo kết quả kiểm toán: Trình bày tóm tắt những kết quả kiểm toán chủ yếu và những kiến nghị được trình bày trong báo cáo kiểm toán (đã được hoàn thiện theo kết luận của Tổng Kiểm toán nhà nước) đối với đơn vị được kiểm toán và đối với đơn vị khác có liên quan.

c) Trên cơ sở các nội dung đã thống nhất tại cuộc họp thông qua dự thảo báo cáo kiểm toán, Trưởng đoàn chỉ đạo các Tổ trưởng rà soát các số liệu, đánh giá, xác nhận, kết luận, kiến nghị có thay đổi (nếu có), làm cơ sở để lập Thông báo kết quả kiểm toán tại đơn vị được kiểm toán.

Như vậy, sau khi được sự đồng ý của Tổng Kiểm toán nhà nước, Kiểm toán trưởng chỉ đạo Trưởng đoàn thống nhất với đơn vị được kiểm toán tổ chức thông báo kết quả kiểm toán đã được Tổng Kiểm toán nhà nước xét duyệt với đơn vị được kiểm toán.

Quyết định 01/2023/QĐ-KTNN sẽ có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tải file mẫu biên bản cuộc họp về việc chấm dứt hợp đồng lao động mới nhất? Trách nhiệm khi chấm dứt hợp đồng lao động?

- Không nộp tiền thuế tại cơ quan thuế nơi nộp hồ sơ khai thuế thì nộp tiền thuế ở đâu? Xác định ngày đã nộp thuế?

- Hình thức bầu cử biểu quyết giơ tay trong Đảng Cộng sản Việt Nam được thực hiện trong trường hợp nào?

- Công dân có được phép sử dụng tạm thời lòng đường vỉa hè để tổ chức đám tang đám cưới hay không?

- Việc hợp nhất đơn vị sự nghiệp công lập thuộc ngành, lĩnh vực lao động, người có công và xã hội cần tuân thủ những nguyên tắc gì?