Đã có Nghị định 51/2022/NĐ-CP giảm 10% thuế nhập khẩu ưu đãi đối với mặt hàng xăng từ ngày 08/8/2022?

Biểu thuế nhập nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế được quy định như thế nào?

Căn cứ vào Điều 5 Nghị định 122/2016/NĐ-CP (được sửa đổi bởi khoản 1 Điều 1 Nghị định 57/2020/NĐ-CP và khoản 3 Điều 1 Nghị định 125/2017/NĐ-CP) quy định như sau:

“Điều 5. Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế

Biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế quy định tại Phụ lục II bao gồm:

1. Mục I: Quy định thuế suất thuế nhập khẩu ưu đãi áp dụng đối với 97 chương theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Nội dung gồm tên Phần, Chương, Chú giải phần, Chú giải chương; Danh mục biểu thuế nhập khẩu gồm mô tả hàng hóa (tên nhóm mặt hàng và tên mặt hàng), mã hàng (08 chữ số) theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, mức thuế suất thuế nhập khẩu ưu đãi quy định cho mặt hàng chịu thuế.

Trường hợp Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam được sửa đổi, bổ sung, người khai hải quan kê khai mô tả, mã hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu sửa đổi, bổ sung và áp dụng thuế suất của mã hàng hóa được sửa đổi, bổ sung.

2. Mục II: Chương 98 - Quy định mã hàng và mức thuế suất thuế nhập khẩu ưu đãi riêng đối với một số nhóm mặt hàng, mặt hàng.

a) Chú giải và điều kiện, thủ tục áp dụng thuế suất thuế nhập khẩu ưu đãi riêng tại Chương 98.

- Chú giải chương: Các mặt hàng có tên nêu tại khoản 1 Phần I Mục II Phụ lục II ban hành kèm theo Nghị định này được áp dụng mức thuế suất thuế nhập khẩu ưu đãi riêng tại Chương 98.

...

3. Mục III: Quy định thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng thực hiện cam kết WTO từ ngày 01 tháng 01 năm 2019 trở đi.”

Như vậy, biểu thuế nhập nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế được thực hiện theo quy định như trên.

Đã có Nghị định 51/2022/NĐ-CP giảm 10% thuế nhập khẩu ưu đãi đối với mặt hàng xăng từ ngày 08/8/2022?

Sửa đổi mức thuế suất nhập khẩu ưu đãi đối với mặt hàng xăng nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế?

Căn cứ vào Điều 1 Nghị định 51/2022/NĐ-CP quy định như sau:

“Điều 1. Sửa đổi mức thuế suất nhập khẩu ưu đãi đối với mặt hàng xăng dầu thuộc nhóm 27.10 tại biểu thuế nhập khẩu ưu đãi theo danh mục mặt hàng chịu thuế

Sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với mặt hàng xăng thuộc nhóm 27.10 quy định tại Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế quy định tại khoản 1 Điều 2 Nghị định số 57/2020/NĐ-CP ngày 25 tháng 5 năm 2020 của Chính phủ thành các mức thuế suất thuế nhập khẩu ưu đãi mới quy định tại Phụ lục ban hành kèm theo Nghị định này.”

Theo đó, thì sẽ sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với các mặt hàng xăng thuộc nhóm 27.10 quy định tại Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế quy định tại khoản 1 Điều 2 Nghị định số 57/2020/NĐ-CP.

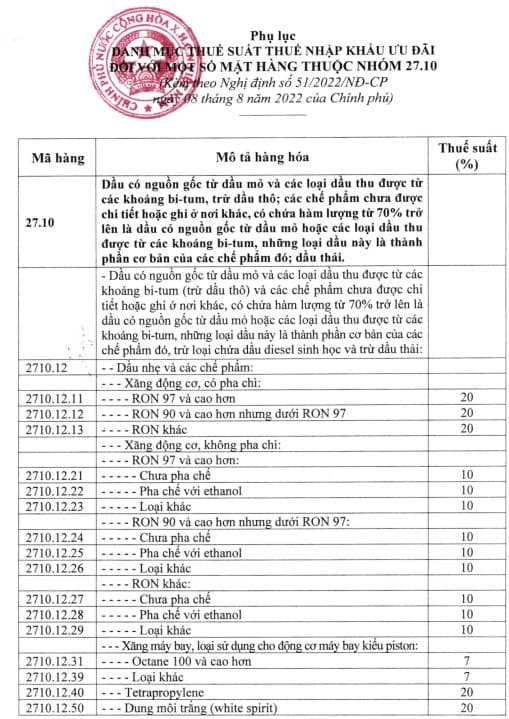

Quyết định giảm 10% thuế nhập khẩu ưu đãi đối với mặt hàng xăng từ ngày 08/8/2022?

Các mặt hàng xăng thuộc nhóm 27.10 quy định tại Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế theo Nghị định 57/2020/NĐ-CP sẽ đồng loạt giảm thuế suất thuế nhập khẩu ưu đãi theo Phụ lục ban hành kèm theo Nghị định 51/2022/NĐ-CP như sau:

Theo đó, những mặt hàng điển hình thuộc nhóm 27.10 thuộc Danh mục mặt hàng chịu thuế theo Nghị định 57/2020/NĐ-CP sẽ được giảm thuế suất thuế nhập khẩu từ 20% xuống còn 10% như xăng động cơ, không pha chì loại RON97 và cao hơn chưa pha chế hoặc pha chế với ethanol hoặc loại khác và RON 90 va cao hơn nhưng dưới RON 97 chưa pha chế hoặc pha chế với ethanol hoặc loại khác.

Xem toàn bộ Danh mục thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng thuộc nhóm 27.10: Tại đây.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Doanh nghiệp bán hàng đa cấp có trách nhiệm vận hành và cập nhật thường xuyên trang thông tin điện tử không?

- Hội đồng đấu giá tài sản đưa ra kết luận thông qua hình thức nào? Hội đồng đấu giá tài sản có quyền dừng cuộc đấu giá khi nào?

- Thẩm quyền quyết định chủ trương đầu tư dự án PPP đối với rừng sản xuất từ 1.000 ha trở lên thuộc về cơ quan nào?

- Có được nhập khẩu giống cá chình Nhật Bản vào Việt Nam không? Hồ sơ đề nghị cấp phép nhập khẩu giống Cá chình Nhật Bản gồm những giấy tờ nào?

- Đặc trưng của bệnh tỵ thư ở ngựa là gì? Triệu chứng lâm sàng của ngựa khi mắc bệnh tỵ thư là gì?