Bảng lương của công chức kiểm toán nhà nước như thế nào? Kiểm toán nhà nước được trích bao nhiêu kinh phí từ số tiền phát hiện và kiến nghị?

Bảng lương của công chức kiểm toán nhà nước như thế nào?

Bảng lương của công chức kiểm toán nhà nước (Hình từ Internet)

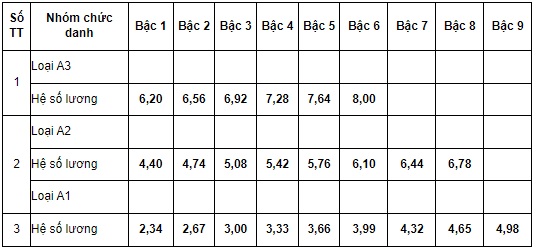

Theo Phụ lục 3 ban hành kèm theo Nghị quyết 325/2016/UBTVQH14, hệ số lương của công chức kiểm toán nhà nước được quy định như sau:

Ghi chú:

Đối tượng áp dụng bảng lương cán bộ, công chức ngành Kiểm toán nhà nước như sau:

- Loại A3 gồm: Chuyên viên cao cấp, Kiểm toán viên cao cấp và tương đương;

- Loại A2 gồm: Chuyên viên chính, Kiểm toán viên chính và tương đương;

- Loại A1 gồm: Chuyên viên, Kiểm toán viên và tương đương.

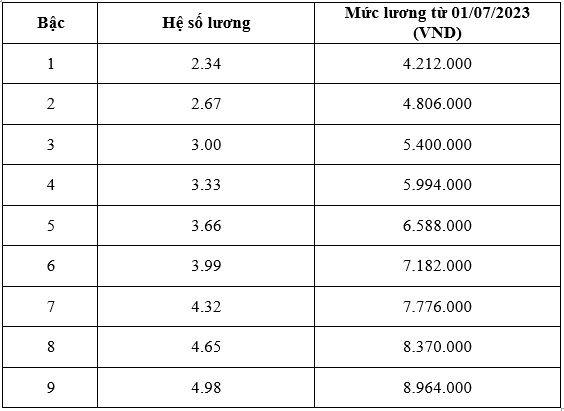

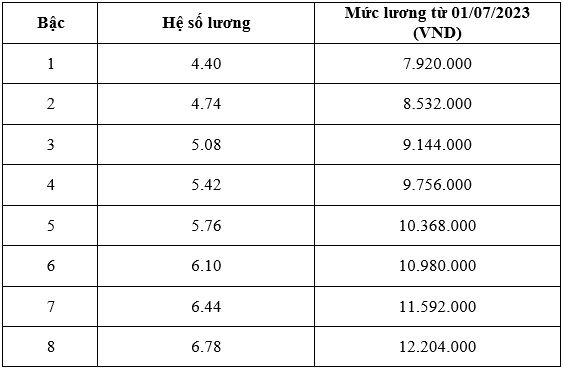

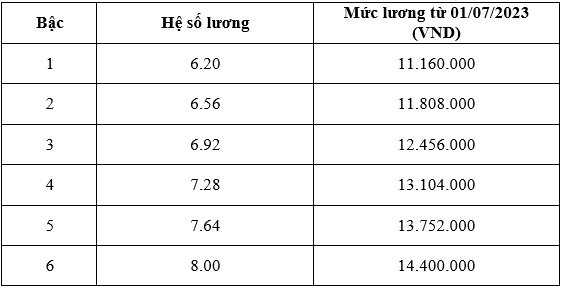

Mức lương thực hiện đối với công chức kiểm toán nhà nước từ ngày 01/7/2023 được áp dụng theo công thức quy định tại Điều 3 Thông tư 10/2023/TT-BNV như sau:

Mức lương thực hiện = Mức lương cơ sở x Hệ số lương hiện hưởng

Trong đó theo quy định tại khoản 1 Điều 3 Nghị quyết 69/2022/QH15 và Nghị định 24/2023/NĐ-CP, từ ngày 01/07/2023, mức lương cơ sở được quy định là 1.800.000 đồng/tháng.

Như vậy, bảng lương áp dụng đối với công chức kiểm toán nhà nước như sau:

(1) Đối với Chuyên viên, Kiểm toán viên và tương đương áp dụng hệ số lương công chức loại A1

(2) Đối với Chuyên viên chính, Kiểm toán viên chính và tương đương áp dụng hệ số lương công chức loại A2

(3) Đối với Chuyên viên cao cấp, Kiểm toán viên cao cấp và tương đương áp dụng hệ số lương công chức loại A3

Kiểm toán nhà nước được trích bao nhiêu kinh phí từ số tiền phát hiện và kiến nghị?

Theo Mục 1 Phụ lục 6 Nghị quyết 325/2016/UBTVQH14, kiểm toán nhà nước được trích 5% số tiền do Kiểm toán nhà nước phát hiện và kiến nghị, bao gồm:

- Các khoản tăng thu ngân sách nhà nước về thuế, phí, lệ phí và các khoản thu khác;

- Các khoản đã chi ngân sách sai chế độ đã nộp lại ngân sách nhà nước;

- Các khoản đã chi ngân sách sai chế độ đã được cơ quan có thẩm quyền xử lý giảm chi, giảm thanh toán;

- Các khoản kinh phí bố trí dự toán vượt định mức phân bổ, sai nguồn do Kiểm toán nhà nước phát hiện và kiến nghị đã được cơ quan có thẩm quyền xử lý thu hồi nộp ngân sách nhà nước.

Kiểm toán nhà nước có sử dụng số kinh phí được trích từ số tiền phát hiện và kiến nghị cho những nội dung nào?

Theo quy định tại Điều 3 Thông tư 16/2019/TT-BTC, kiểm toán nhà nước sử dụng số kinh phí được trích để chi cho các nội dung sau:

(1) Chi khuyến khích, thưởng cho cán bộ, công chức, viên chức và người lao động của Kiểm toán nhà nước (ngoài khoản chi khen thưởng hàng năm theo quy định của Luật Thi đua, Khen thưởng) không vượt quá 0,8 lần mức lương do Nhà nước quy định, gồm:

- Lương ngạch bậc, chức vụ.

- Các khoản phụ cấp:

+ Phụ cấp chức vụ;

+ Phụ cấp vượt khung;

+ Phụ cấp ưu đãi theo nghề quy định tại Phụ lục 4 ban hành kèm theo Nghị quyết 325/2016/NQ-UBTVQH.

(2) Số kinh phí còn lại sau khi khuyến khích, thưởng cho cán bộ, công chức, viên chức và người lao động của Kiểm toán nhà nước được sử dụng để đầu tư cơ sở vật chất và tăng cường năng lực hoạt động của ngành, gồm:

- Chi tăng cường đầu tư xây dựng trụ sở làm việc của Kiểm toán Nhà nước trong trường hợp cần thiết đẩy nhanh tiến độ xây dựng cơ sở vật chất và hiện đại hóa trong khi nguồn kinh phí theo quy định của Luật Đầu tư công chưa đáp ứng được;

- Chi sửa chữa, bảo trì, cải tạo, nâng cấp, mở rộng cơ sở vật chất;

- Chi mua sắm, sửa chữa, bảo dưỡng, bảo trì tài sản, máy móc, trang thiết bị, phương tiện làm việc, phương tiện đi lại phục vụ công tác kiểm toán;

- Hỗ trợ chi phí vận hành trụ sở cơ quan Kiểm toán nhà nước;

- Bổ sung chi đào tạo, bồi dưỡng, tập huấn, hội nghị, hội thảo nâng cao nghiệp vụ, tổ chức các đoàn đi học tập kinh nghiệm trong và ngoài nước của kiểm toán viên, cán bộ, công chức và người lao động thuộc Kiểm toán nhà nước chi nghiên cứu khoa học;

- Chi công nghệ thông tin, chi thực hiện chính sách thu hút nhân tài; chi công tác phí cho hoạt động kiểm toán;

- Tuyên truyền, phổ biến giáo dục pháp luật về kiểm toán; nâng cao năng lực hoạt động của ngành;

- Bổ sung chi các hoạt động nghiệp vụ phục vụ cho công tác kiểm toán; chi trả tiền dịch vụ cung cấp thông tin phục vụ hoạt động kiểm toán;

- Chi giải quyết khiếu nại, tố cáo trong thực hiện kết luận của Kiểm toán nhà nước;

- Chi động viên, khuyến khích các tập thể và cá nhân đã tích cực phối hợp trong công tác thực hiện kết luận và kiến nghị của Kiểm toán nhà nước; phối hợp trong công tác thực hiện nhiệm vụ hoạt động của ngành;

- Cơ quan Kiểm toán nhà nước chủ động sử dụng số kinh phí được trích để chi theo các nội dung chi quy định tại Thông tư này.

- Mức chi các nội dung nêu trên do Tổng Kiểm toán nhà nước xem xét, quyết định bảo đảm phù hợp với thực tế hoạt động, khả năng nguồn kinh phí, chịu trách nhiệm về quyết định của mình và phải được quy định trong Quy chế chi tiêu nội bộ hoặc Quy chế quản lý, sử dụng khoản kinh phí được trích.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương thức tuyển sinh Trường Đại học Văn Lang 2025? Ngành đào tạo của Trường Đại học Văn Lang 2025?

- Thời gian bố trí vốn thực hiện dự án đối với dự án quan trọng quốc gia, dự án nhóm A, nhóm B, nhóm C là bao lâu?

- Viết đoạn văn nghị luận xã hội khoảng 200 chữ về việc tôn trọng cá tính? Học sinh lớp mấy phải thành thạo viết văn nghị luận?

- Ngành thương mại điện tử là gì? Học ngành thương mại điện tử tốt nghiệp ra trường đi làm nghề gì?

- Đơn vị sự nghiệp thuộc Bộ Khoa học và Công nghệ phục vụ chức năng quản lý nhà nước là đơn vị nào?