Tổ chức kinh doanh chứng khoán bị đặt vào tình trạng kiểm soát trong trường hợp nào? Thời hạn kiểm soát tối đa là bao lâu?

- Tổ chức kinh doanh chứng khoán bị đặt vào tình trạng kiểm soát trong trường hợp nào?

- Thời hạn kiểm soát các tổ chức kinh doanh chứng khoán tối đa là bao lâu?

- Tổ chức kinh doanh chứng khoán được xem xét đưa ra khỏi tình trạng kiểm soát khi nào?

- Tổ chức kinh doanh chứng khoán có thể dùng các biện pháp khắc phục kiểm soát gì?

Tổ chức kinh doanh chứng khoán bị đặt vào tình trạng kiểm soát trong trường hợp nào?

Căn cứ theo khoản 1 Điều 14 Thông tư 91/2020/TT-BTC có quy định Ủy ban Chứng khoán Nhà nước ra quyết định đặt tổ chức kinh doanh chứng khoán vào tình trạng kiểm soát trong các trường hợp sau:

- Tỷ lệ vốn khả dụng từ 120% đến dưới 150% trong tất cả các kỳ báo cáo trong ba (03) tháng liên tục; hoặc

- Tỷ lệ vốn khả dụng đã được soát xét hoặc được kiểm toán bởi tổ chức kiểm toán được chấp thuận từ 120% đến dưới 150%; hoặc

- Báo cáo tỷ lệ an toàn tài chính mà tổ chức kiểm toán được chấp thuận đưa ra ý kiến không chấp thuận (hoặc ý kiến trái ngược), từ chối đưa ra ý kiến (hoặc không thể đưa ra ý kiến), ý kiến ngoại trừ một số chỉ tiêu của báo cáo này mà nếu trừ các ảnh hưởng ngoại trừ ra khỏi vốn khả dụng sẽ dẫn tới tỷ lệ vốn khả dụng từ 120% đến dưới 150%.

Về xác định tỷ lệ vốn khả dụng của các tổ chức kinh doanh chứng khoán thực hiện theo Điều 11 Thông tư 91/2020/TT-BTC như sau:

Tỷ lệ vốn khả dụng và các mức cảnh báo

1. Tỷ lệ vốn khả dụng được xác định theo nguyên tắc sau:

2. Ủy ban Chứng khoán Nhà nước ra quyết định đặt tổ chức kinh doanh chứng khoán vào tình trạng cảnh báo theo quy định tại Điều 13 Thông tư này, tình trạng kiểm soát theo quy định tại Điều 14 Thông tư này hoặc kiểm soát đặc biệt theo quy định tại Điều 16 Thông tư này. Trong vòng hai mươi bốn (24) giờ kể từ khi ban hành quyết định, Ủy ban Chứng khoán Nhà nước công bố thông tin về quyết định này trên trang thông tin điện tử của Ủy ban Chứng khoán Nhà nước, tổ chức kinh doanh chứng khoán công bố thông tin về quyết định này trên trang thông tin điện tử của Ủy ban Chứng khoán Nhà nước, Sở giao dịch Chứng khoán, tổ chức kinh doanh chứng khoán.

Tổ chức kinh doanh chứng khoán bị đặt vào tình trạng kiểm soát trong trường hợp nào? (Hình từ Internet)

Thời hạn kiểm soát các tổ chức kinh doanh chứng khoán tối đa là bao lâu?

Căn cứ theo khoản 2, khoản 3 Điều 14 Thông tư 91/2020/TT-BTC thì thời hạn kiểm soát không quá 12 tháng, kể từ ngày tổ chức kinh doanh chứng khoán bị đặt vào tình trạng kiểm soát.

Tuy nhiên cần lưu ý sau thời hạn bốn (04) tháng kể từ ngày bị đặt vào tình trạng kiểm soát, Sở giao dịch Chứng khoán thực hiện đình chỉ một phần giao dịch của công ty chứng khoán thành viên không khắc phục được tình trạng kiểm soát.

Việc đình chỉ giao dịch của công ty chứng khoán thành viên của Sở giao dịch Chứng khoán kết thúc khi công ty chứng khoán được Ủy ban Chứng khoán Nhà nước quyết định đưa ra khỏi tình trạng kiểm soát. Trình tự, thủ tục đình chỉ giao dịch của công ty chứng khoán thành viên thực hiện theo quy chế của Sở giao dịch Chứng khoán.

Tổ chức kinh doanh chứng khoán được xem xét đưa ra khỏi tình trạng kiểm soát khi nào?

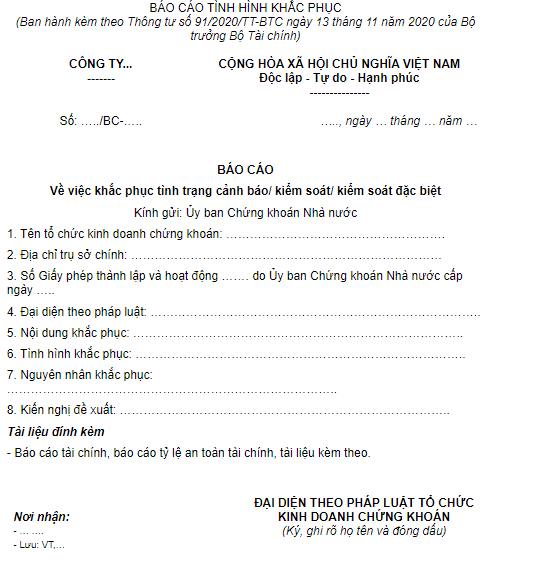

Căn cứ theo khoản 4 Điều 14 Thông tư 91/2020/TT-BTC có nêu Ủy ban Chứng khoán Nhà nước xem xét đưa tổ chức kinh doanh chứng khoán ra khỏi tình trạng kiểm soát khi tỷ lệ vốn khả dụng đạt từ 180% trở lên trong ba (03) tháng liên tục.

Trong đó tỷ lệ vốn khả dụng tại kỳ báo cáo cuối cùng phải được kiểm toán bởi tổ chức kiểm toán được chấp thuận và tổ chức kinh doanh chứng khoán có báo cáo Ủy ban Chứng khoán Nhà nước về việc khắc phục tình trạng kiểm soát theo Phụ lục số XI ban hành kèm theo Thông tư 91/2020/TT-BTC. Cụ thể nội dung báo cáo như sau:

Tổ chức kinh doanh chứng khoán có thể dùng các biện pháp khắc phục kiểm soát gì?

Theo quy định tại Điều 15 Thông tư 91/2020/TT-BTC có hướng dẫn trong thời hạn tối đa mười lăm (15) ngày, kể từ ngày Ủy ban Chứng khoán Nhà nước ra quyết định đặt tổ chức kinh doanh chứng khoán vào tình trạng kiểm soát, tổ chức kinh doanh chứng khoán phải gửi Ủy ban Chứng khoán Nhà nước báo cáo phương án khắc phục chi tiết về thực trạng tài chính, nguyên nhân và phương án khắc phục.

Cũng theo đó chức kinh doanh chứng khoán có thể dùng các biện pháp khắc phục kiểm soát sau:

- Bán các tài sản có mức độ rủi ro cao; hạn chế, ngừng mua cổ phiếu quỹ;

- Thu hồi nợ; bán lại cổ phần, phần vốn góp cho chủ nợ;

- Cắt giảm chi phí hoạt động, chi phí quản lý doanh nghiệp; tổ chức lại bộ máy quản lý, nhân sự, cắt giảm nhân viên;

- Thu hẹp phạm vi và địa bàn hoạt động; đóng cửa một số chi nhánh, phòng giao dịch; rút bớt nghiệp vụ kinh doanh chứng khoán;

- Dừng việc chi trả cổ tức, phân phối lợi nhuận; thực hiện tăng vốn theo quy định của pháp luật;

- Hợp nhất, sáp nhập với tổ chức kinh doanh chứng khoán cùng ngành nghề, cùng loại theo quy định của pháp luật;

- Các biện pháp khác không trái với các quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chi phí tư vấn đầu tư xây dựng có nằm trong tổng mức đầu tư xây dựng? Tổng mức đầu tư xây dựng có được xác định theo suất vốn đầu tư xây dựng không?

- NSDLĐ cần làm gì khi sử dụng chất nổ để phá dỡ công trình? Nhiệm vụ của người lao động khi phá dỡ công trình?

- Tổ chức cung cấp dịch vụ chứng thực chữ ký số quốc gia cung cấp dịch vụ chứng thực chữ ký số cho các đơn vị nào?

- Để được sử dụng chứng thư số nước ngoài thì chứng thư số phải được cấp giấy phép sử dụng tại Việt Nam đúng không?

- Quỹ phát triển doanh nghiệp nhỏ và vừa có được yêu cầu doanh nghiệp trả chi phí khi tham gia các hoạt động hỗ trợ của Quỹ không?