nhân mẫu số 05/QTT-TNCN)

58. Mẫu số 05-2/BK-QTT-TNCN:Phụ lục bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần (Kèm theo tờ khai quyết toán thuế thu nhập cá nhân mẫu số 05/QTT-TNCN)

…

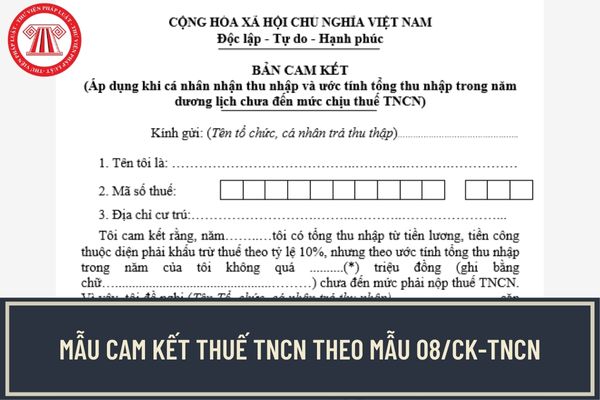

66. Mẫu số 08/CK-TNCN: Bản cam kết (Áp dụng khi cá nhân nhận thu nhập và ước tính tổng thu nhập trong năm dương lịch chưa đến mức chịu thuế TNCN

% thuế?

Biểu mẫu bản cam kết thuế thu nhập cá nhân năm 2022?

Căn cứ Mục VII Phụ lục II ban hành kèm hành kèm Thông tư 80/2021/TT-BTC quy định mẫu: 08/CK-TNCN như sau:

Tải Biểu mẫu 08/CK-TNCN: Tại đây.

Trong trường hợp nộp thuế thì Biểu mẫu Phụ lục bảng kê khai về người phải trực tiếp nuôi dưỡng được quy định như thế nào?

Căn cứ Mục VII Phụ lục II

liệu tại nhà có thể làm cam kết gửi tổ chức trả thu nhập để tạm thời chưa khấu trừ thuế TNCN (cam kết theo mẫu 02/CK_TNCN). Tuy nhiên, CTV nhập liệu tại nhà cần phải đăng ký MST cá nhân tại thời điểm làm cam kết.

Dựa vào bản cam kết của CTV nhập liệu tại nhà, tổ chức thuê CTV nhập liệu tại nhà sẽ không khấu trừ thuế TNCN.

TẢI VỀ mẫu Bản cam kết 02

Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào? Trường hợp nào không cấp chứng từ khấu trừ thuế TNCN đối với thu nhập từ tiền lương, tiền công?

nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

22

Tải về

Mẫu số 07/XN-NPT-TNCN

Phụ lục bảng kê khai về người phải trực tiếp nuôi dưỡng

23

Tải về

Mẫu số 07/THĐK-NPT-TNCN

Phụ lục bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh (áp dụng đối với tổ chức, cá nhân trả thu nhập thực hiện đăng ký giảm trừ người phụ thuộc cho người lao động)

24

Tải về

Mẫu cam kết đối với cá nhân có thu nhập chưa đến mức chịu thuế TNCN là mẫu nào? Tải mẫu về ở đâu? Tại thời điểm cam kết, cá nhân có mức thu nhập chưa đến mức thu nhập chịu thuế TNCN phải đảm bảo điều gì? Khấu trừ thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân được thực hiện như thế nào?

cá nhân.

...

Như vậy, đồng nghĩa với việc, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải nộp thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC nếu đủ điều kiện.

Số thuế phải nộp

Theo quy định của pháp luật hiện hành mức lương của giáo viên có phải chịu thuế thu nhập cá nhân (TNCN) hay không và cách tính lương như thế nào? Giáo viên không phải đóng thuế TNCN trong trường hợp nào?

cấp tỉnh quyết định dự toán ngân sách địa phương và phân bổ ngân sách cấp tỉnh, gồm:

a) Công khai số liệu dự toán ngân sách địa phương và phân bổ ngân sách cấp tỉnh trình Hội đồng nhân dân cấp tỉnh:

- Cân đối ngân sách địa phương (theo Biểu số 33/CK-NSNN ban hành kèm theo Thông tư này)

- Cân đối nguồn thu, chi dự toán ngân sách cấp tỉnh và ngân

sách huyện và phân bổ ngân sách cấp huyện, gồm:

a) Công khai số liệu dự toán ngân sách huyện và phân bổ ngân sách cấp huyện trình Hội đồng nhân dân cấp huyện:

- Cân đối ngân sách huyện (theo Biểu số 69/CK-NSNN ban hành kèm theo Thông tư này)

- Cân đối nguồn thu, chi dự toán ngân sách cấp huyện và ngân sách xã (theo Biểu số 70/CK-NSNN ban hành kèm

Hướng dẫn cách không trừ 10% thuế thu nhập cá nhân khi thử việc? Mẫu 08/CK-TNCN bản cam kết thuế TNCN 2024 chuẩn nhất thế nào?

15:44 | 12/08/2024

Hướng dẫn cách không trừ 10% thuế thu nhập cá nhân khi thử việc? Mẫu 08/CK-TNCN bản cam kết thuế TNCN 2024 chuẩn nhất thế nào?

15:44 | 12/08/2024