sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê

kinh tế và các đơn vị phụ thuộc, trừ tổ hợp tác

* Hồ sơ, thủ tục đăng ký thuế

Bước 1: Chuẩn bị hồ sơ

- Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

+ Tờ khai đăng ký thuế theo mẫu số 01-ĐK-TCT.

+ Bảng kê các công ty con, công ty thành viên theo mẫu số BK01-ĐK-TCT (nếu có).

+ Bảng kê các đơn vị phụ thuộc theo mẫu số BK02

gồm:

Mẫu số 01/ĐK-GD Tờ khai đăng ký sử dụng phương thức giao dịch điện tử trong lĩnh vực bảo hiểm xã hội.

...

Như vậy, doanh nghiệp khai đăng ký sử dụng phương thức giao dịch điện tử trong lĩnh vực bảo hiểm xã hội theo Mẫu số 01/ĐK-GD Tờ khai đăng ký sử dụng phương thức giao dịch điện tử trong lĩnh vực bảo hiểm xã hội ban hành kèm theo Quyết định

quy định tại Điểm a, b, c, n Khoản 2 Điều 4 Thông tư này

a) Tổ chức kinh tế và các đơn vị phụ thuộc (trừ tổ hợp tác) quy định tại Điểm a, b Khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.

a.1) Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban

hợp tác) quy định tại Điểm a, b Khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.

a.1) Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm

01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê địa điểm kinh doanh mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các nhà

Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất như thế nào?

Mẫu Tờ khai đăng ký sử dụng biên lai điện tử là Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP. Dưới đây là hình ảnh mẫu Tờ khai đăng ký sử dụng biên lai điện tử:

Tải Mẫu Tờ khai đăng ký sử dụng biên lai điện tử mới nhất: Tại đây.

Đăng ký sử dụng biên

chuẩn bị giấy tờ gì?

Căn cứ tiểu mục 1 Mục II Phần II Thủ tục ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021 thì đơn vị độc lập, đơn vị chủ quản của tổ chức kinh tế đăng ký thuế lần đầu cần chuẩn bị:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK

Thông tư 105/2020/TT-BTC gồm những thành phần sau:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư này;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

- Bảng kê địa điểm kinh doanh

(trong trường hợp tổ chức đề nghị cấp sổ ATA) theo Mẫu số 01/ĐK quy định tại Phụ lục III ban hành kèm theo Nghị định này (đối với trường hợp đề nghị cấp sổ ATA lần đầu): 01 bản chính;

b) Đơn đề nghị cấp sổ ATA theo Mẫu số 02/ĐĐN quy định tại Phụ lục III ban hành kèm theo Nghị định này: 01 bản chính;

c) Mẫu sổ ATA đã được khai (đánh máy) đầy đủ các

dung thông tin đăng ký theo Mẫu số 01/ĐK-BL Phụ lục IA ban hành kèm theo Nghị định này.

Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận đăng ký sử dụng biên lai điện tử của tổ chức thu các khoản phí, lệ phí và gửi thông báo theo Mẫu số 01/TB-TNĐK Phụ lục IB ban hành kèm theo Nghị định này sau khi nhận được đăng ký sử dụng biên lai điện tử để

về thủ tục đăng ký sử dụng dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế được thực hiện theo trình tự tại khoản 2 Điều 42 Thông tư 19/2021/TT-BTC như sau:

Bước 1: Người nộp thuế lập tờ khai đăng ký sử dụng dịch vụ T-VAN (theo mẫu số 01/ĐK-T-VAN ban hành kèm theo Thông tư 19/2021/TT-BTC) và gửi đến Cổng thông tin điện tử của Tổng

. Việc cập nhật, chỉnh lý biến động Sổ địa chính điện tử được thực hiện theo quy định tại Mục 6 Phần II hướng dẫn thể hiện thông tin trên Sổ địa chính điện tử kèm theo tại Mẫu số 01/ĐK Sổ địa chính (điện tử). Đối với Sổ địa chính dạng giấy đang sử dụng theo các quy định trước ngày 05 tháng 7 năm 2014 (ngày Thông tư 24/2014/TT-BTNMT có hiệu lực) thì thực

quy định tại phụ lục II kèm theo Thông tư 105/2020/TT-BTC quy định mẫu tờ khai đăng ký thuế (dùng cho tổ chức): Mẫu 01-ĐK-TCT như sau:

Tải mẫu tờ khai đăng ký thuế (dùng cho tổ chức) mới nhất 2022: Tại đây.

Hướng dẫn kê khai mẫu tờ khai đăng ký thuế (dùng cho tổ chức) như thế nào?

Hướng dẫn kê khai mẫu tờ khai đăng ký thuế (dùng cho tổ chức

:

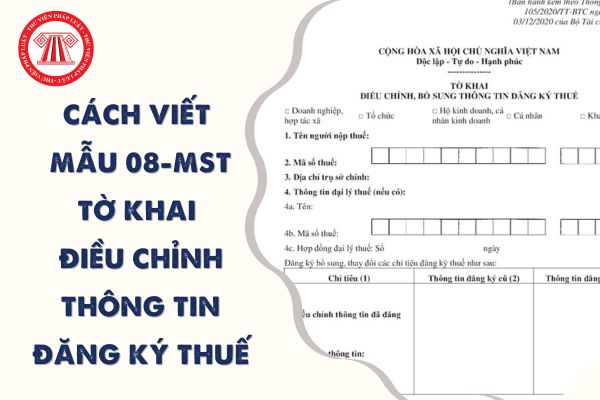

Chỉ tiêu (1)

Thông tin đăng ký cũ (2)

Thông tin đăng ký mới (3)

I- Điều chỉnh thông tin đã đăng ký:

Ví dụ:

- Chỉ tiêu 4: Địa chỉ nhận thông báo thuế trên tờ khai 01-ĐK-TCT

-…..

II- Bổ sung thông tin:

Ví dụ:

- Bảng kê BK02-ĐK-TCT

- ….

124 Lò Đúc - Hà Nội

235 Nguyễn Thái Học - Hà Nội

Bổ sung đơn vị phụ thuộc

tiêu 4: Địa chỉ nhận thông báo thuế trên tờ khai 01-ĐK-TCT

-…..

II- Bổ sung thông tin:

Ví dụ:

- Bảng kê BK02-ĐK-TCT

- ….

124 Lò Đúc - Hà Nội

235 Nguyễn Thái Học - Hà Nội

Bổ sung đơn vị phụ thuộc...

- Người nộp thuế hoặc người đại diện hợp pháp của người nộp thuế ký, ghi họ tên và đóng dấu (nếu có) vào tờ khai.

Như vậy

ký và chuyển quyền sở hữu chứng khoán tại VSDC áp dụng cho trường hợp đăng ký lần đầu trái phiếu doanh nghiệp riêng lẻ sẽ được thay thế bằng Mẫu 01/ĐK-TPRL và Mẫu 02/ĐK-TPRL trong Quy chế này.

- Đối với trái phiếu doanh nghiệp riêng lẻ được phát hành kể từ khi Nghị định 153/2020/NĐ-CP có hiệu lực thi hành và đã thực hiện đăng ký tại VSDC trước thời

Tờ khai đăng ký thuế theo mẫu 01-ĐK-TCT cho tổ chức theo Thông tư 105? Hướng dẫn cách ghi tờ khai 01-ĐK-TCT ra sao?

23:46 | 12/01/2024

Tờ khai đăng ký thuế theo mẫu 01-ĐK-TCT cho tổ chức theo Thông tư 105? Hướng dẫn cách ghi tờ khai 01-ĐK-TCT ra sao?

23:46 | 12/01/2024