Tiêu chuẩn chung về phẩm chất đối với Kiểm tra viên chính thuế được quy định thế nào?

Theo Điều 4 Thông tư 29/2022/TT-BTC quy định tiêu chuẩn chung về phẩm chất đối với Kiểm tra viên chính thuế như sau:

Tiêu chuẩn chung về phẩm chất

1. Nắm vững chủ trương, đường lối của Đảng; trung thành với Tổ quốc, Đảng và Nhà nước; bảo vệ lợi ích của Tổ

Báo cáo tài chính phải cung cấp được những thông tin gì về một doanh nghiệp?

Căn cứ khoản 1 Điều 97 Thông tư 200/2014/TT-BTC, có quy định như sau:

Mục đích của Báo cáo tài chính

1. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ

Nhân viên thuế có mã số ngạch công chức bao nhiêu?

Chức danh và mã số ngạch công chức chuyên ngành thuế được căn cứ theo khoản 2 Điều 3 Thông tư 29/2022/TT-BTC như sau:

Chức danh

Mã số ngạch

Kiểm tra viên cao cấp thuế

06.036

Kiểm tra viên chính thuế

06.037

Kiểm tra viên thuế

06.038

Kiểm tra viên trung cấp

Kiểm tra viên thuế là ai?

Căn cứ theo khoản 1 Điều 11 Thông tư 29/2022/TT-BTC quy định Kiểm tra viên thuế là công chức có trình độ chuyên môn nghiệp vụ cơ bản của ngành thuế; trực tiếp thực hiện phần hành công việc của nghiệp vụ quản lý thuế.

Kiểm tra viên thuế là ai? Kiểm tra viên thuế được áp dụng hệ số lương công chức loại A1 hay loại A2

Kiểm tra viên trung cấp thuế cần đáp ứng các tiêu chuẩn về trình độ chuyên môn nghiệp vụ như thế nào?

Tiêu chuẩn về trình độ chuyên môn nghiệp vụ của Kiểm tra viên trung cấp thuế (mã số 06.039) được căn cứ theo khoản 3 Điều 12 Thông tư 29/2022/TT-BTC như sau:

- Nắm được những nội dung cơ bản của pháp luật về thuế, chiến lược phát triển của

Ứng dụng công nghệ thông tin quản lý rủi ro trong quản lý thuế là gì?

Ứng dụng công nghệ thông tin quản lý rủi ro trong quản lý thuế được quy định tại khoản 16 Điều 3 Thông tư 31/2021/TT-BTC như sau:

Giải thích từ ngữ

...

15. Giám sát trọng điểm là việc cơ quan thuế áp dụng các biện pháp nghiệp vụ đối với người nộp thuế (được đánh giá) rủi ro

Kiểm tra viên thuế cần đáp ứng tiêu chuẩn gì về năng lực chuyên môn, nghiệp vụ?

Căn cứ khoản 3 Điều 11 Thông tư 29/2022/TT-BTC quy định, Kiểm tra viên thuế cần đáp ứng các tiêu chuẩn về năng lực chuyên môn, nghiệp vụ sau đây:

(1) Nắm vững và am hiểu chủ trương, đường lối của Đảng, pháp luật và định hướng phát triển, chiến lược, chính sách của

Kiểm tra viên thuế là công chức có trình độ chuyên môn nghiệp vụ gì?

Trình độ chuyên môn nghiệp vụ của Kiểm tra viên thuế được quy định tại khoản 1 Điều 11 Thông tư 29/2022/TT-BTC như sau:

Kiểm tra viên thuế (mã số 06.038)

1. Chức trách

Kiểm tra viên thuế là công chức có trình độ chuyên môn nghiệp vụ cơ bản của ngành thuế; trực tiếp thực hiện

Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài là mẫu nào?

Mẫu báo cáo định kỳ về tình hình thực hiện hợp đồng cung cấp dịch vụ kiểm toán qua biên giới được quy định tại khoản 1 Điều 4 Thông tư 40/2020/TT-BTC như sau:

Chế độ báo cáo định kỳ khi cung cấp dịch vụ

đất phi nông nghiệp hàng năm đối với đất xây dựng khu công nghiệp là khi nào?

Thời hạn nộp thuế sử dụng đất phi nông nghiệp được quy định tại khoản 3 Điều 17 Thông tư 153/2011/TT-BTC như sau:

Nộp thuế

...

3. Thời hạn nộp thuế.

3.1 Thời hạn nộp tiền thuế hàng năm chậm nhất là ngày 31 tháng 12 hàng năm.

NNT được quyền lựa chọn nộp thuế một lần

,1

e) Thu nhập từ chuyển nhượng bất động sản

2

Dẫn chiếu đến Điều 14 Thông tư 111/2013/TT-BTC quy định như sau:

Căn cứ tính thuế đối với thu nhập từ nhượng quyền thương mại

Căn cứ tính thuế đối với thu nhập từ nhượng quyền thương mại là thu nhập tính thuế và thuế suất.

1. Thu nhập tính thuế

Thu nhập tính thuế từ nhượng quyền thương mại là

Hướng dẫn cách điền Tờ khai lệ phí trước bạ đối với tài sản không phải nhà, đất?

Cách điền Tờ khai lệ phí trước bạ đối với tài sản không phải nhà, đất theo Mẫu tờ khai lệ phí trước bạ được ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

[01] Kỳ tính thuế: Ghi ngày phát sinh khoản lệ phí trước bạ.

[02] Lần đầu: Tích vào ô lần đầu nếu khai

sinh học được quy định thế nào?

Căn cứ Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC quy định về mẫu biểu hồ sơ khai thuế tiêu thụ đặc biệt như sau:

11

01/TTĐB

Tờ khai thuế tiêu thụ đặc biệt (trừ hoạt động sản xuất, pha chế xăng sinh học)

12

01-2/TTĐB

Phụ lục bảng xác định số thuế tiêu

đường bộ địa phương được quy định tại khoản 5 Điều 1 Thông tư 60/2017/TT-BTC như sau:

Quy định chung

...

4. Nguồn kinh phí của Quỹ bảo trì đường bộ:

a) Nguồn kinh phí của Quỹ trung ương, gồm:

- Ngân sách trung ương cấp từ nguồn thu phí sử dụng đường bộ nộp ngân sách trung ương (65% tổng số dự toán thu phí sử dụng đường bộ cả nước);

- Ngân sách

/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; nội dung trên chứng từ theo đúng nguyên tắc quy định tại Thông tư 84/2016/TT-BTC ngày 17/06/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp ngân sách nhà nước đối với các khoản thuế và thu nội địa.

Mức giảm trừ gia cảnh hiện nay?

Căn cứ theo quy

Hướng dẫn tính thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản 2024 chi tiết?

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản hiện nay được hướng dẫn chi tiết tại Điều 12 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC, cụ thể:

Thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng

?

Căn cứ Thông tư 67/2023/TT-BTC hướng dẫn Luật Kinh doanh bảo hiểm, Nghị định 46/2023/NĐ-CP .

Tại Điều 8 Thông tư 67/2023/TT-BTC có quy định về trách nhiệm của doanh nghiệp bảo hiểm như sau:

Trách nhiệm của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, tổ chức tương hỗ cung cấp bảo hiểm vi mô, doanh nghiệp môi giới

ra để tính số dư, đối chiếu với Kho bạc, Ngân hàng làm căn cứ để đối chiếu với Sổ Cái và lập báo cáo tài chính.

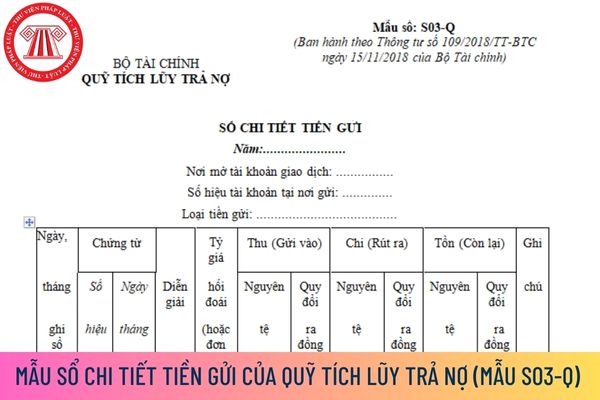

Sổ kế toán là Sổ chi tiết tiền gửi của Quỹ Tích lũy trả nợ phải được quản lý thế nào?

Theo khoản 5 Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ

cấp I và Tài khoản cấp II, ngoài ra phải cộng số phát sinh luỹ kế từ đầu quý, từ đầu năm của từng tài khoản làm căn cứ lập Bảng Cân đối tài khoản.

Khi có sự thay đổi nhân viên kế toán giữ và ghi sổ Cái của Quỹ Tích lũy trả nợ thì xử lý thế nào?

Theo khoản 6 Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng

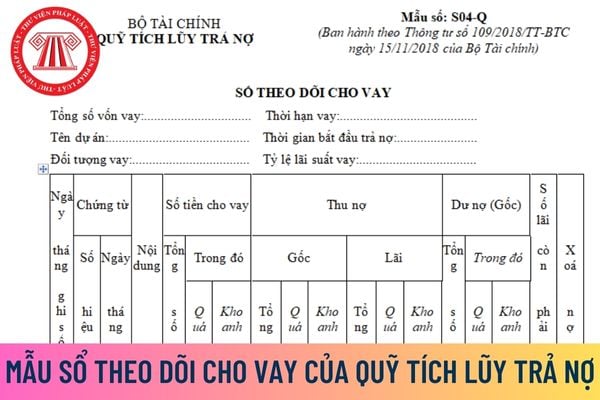

đổi nhân viên giữ và ghi Sổ theo dõi cho vay của Quỹ Tích lũy trả nợ thì xử lý thế nào?

Theo khoản 6 Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ các khoản thu, chi hoạt động và quản lý của Quỹ. Không được để ngoài sổ kế toán bất kỳ khoản thu, chi nào của Quỹ

Kiểm tra viên chính thuế có bắt buộc tốt nghiệp đại học trở lên không? Tiêu chuẩn chung về phẩm chất?

15:40 | 24/05/2023

Kiểm tra viên chính thuế có bắt buộc tốt nghiệp đại học trở lên không? Tiêu chuẩn chung về phẩm chất?

15:40 | 24/05/2023