Người nộp thuế lập, gửi hồ sơ khai thuế điện tử như thế nào?

Theo quy định tại Điều 16 Thông tư 19/2021/TT-BTC về nội dung này như sau:

Khai thuế điện tử

1. Người nộp thuế lập, gửi hồ sơ khai thuế:

a) Người nộp thuế thực hiện khai thuế điện tử (bao gồm cả khai bổ sung, gửi bản giải trình bổ sung thông tin tài liệu của hồ sơ khai thuế) theo

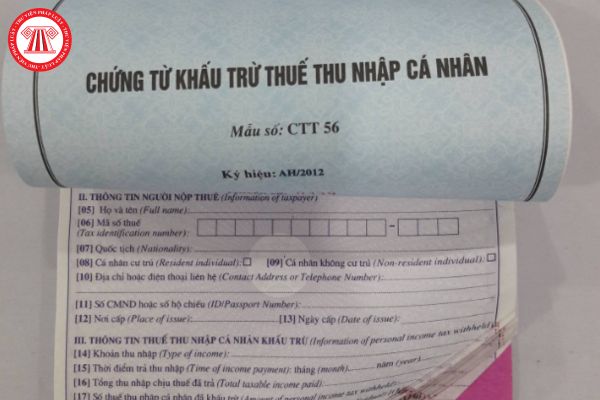

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp?

Căn cứ khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định về chứng từ khấu trừ thuế thu nhập cá nhân như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1

Số thuế thu nhập cá nhân đóng thừa thì xử lý như thế nào?

Căn cứ điểm a khoản 1 Điều 25 Thông tư 80/2021/TT-BTC quy định về việc xử lý tiền thuế thu nhập cá nhân đóng thừa như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Công ty con cấp 1 là gì?

Công ty con cấp 1 được giải thích tại Điều 2 Thông tư 202/2014/TT-BTC như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp thông qua quyền biểu quyết trực tiếp của công ty mẹ.

...

Theo đó, công ty con cấp 1 được hiểu

nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định này.

Như vậy, hiểu một cách đơn giản, hóa đơn chuyển đổi là hóa đơn giấy được chuyển đổi từ hóa đơn điện tử sang.

Hóa đơn điện tử áp dụng chuyển đổi áp dụng có mã cơ quan thuế như thế nào?

Tại Điều 5 Thông tư 78/2021/TT-BTC (có hiệu lực 01/07/2022) quy định Chuyển đổi áp dụng

hợp vượt quá giới hạn vị thế, thành viên bù trừ chứng khoán phái sinh và các bên liên quan phải làm như thế nào?

Trường hợp vượt quá giới hạn vị thế được quy định tại khoản 3 Điều 5 Thông tư 58/2021/TT-BTC như sau:

Giao dịch chứng khoán phái sinh của nhà đầu tư

...

2. Trước khi đặt lệnh giao dịch, trong thời gian nắm giữ vị thế và khi thực hiện

Hàng gửi đi bán là gì? Hàng gửi đi bán được hạch toán thông qua tài khoản kế toán nào?

Hàng gửi đi bán được quy định tại Điều 30 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 157 – Hàng gửi đi bán

1. Nguyên tắc kế toán

a) Hàng gửi đi bán phản ánh trên tài khoản 157 được thực hiện theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán Hàng tồn

thác than), sản xuất than cốc, dầu mỏ tinh chế, sản xuất hoá chất và sản phẩm hoá chất, các sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt.

Trong đó, căn cứ tại Điều 11 Thông tư 219/2013/TT-BTC quy định thuế suất thuế giá trị gia tăng 10% sẽ được áp dụng cho các loại hàng hóa dịch vụ không thuộc trường hợp đối tượng không chịu thuế giá trị

Khoản công tác phí của nhân viên có được tính vào thu nhập chịu thuế thu nhập cá nhân của người lao động không?

Căn cứ Khoản 2 Điều 2 Thông tư 111/2013/TT-BTC của Bộ Tài chính quy định các khoản thu nhập chịu thuế TNCN:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

...

đ) Các khoản lợi ích bằng tiền hoặc không bằng

Đơn vị sự nghiệp công lập chuyển đổi thành công ty cổ phần lập bảng chuyển đổi số liệu nhằm mục đích gì?

Căn cứ theo quy định tại khoản 1 Điều 13 Thông tư 26/2021/TT-BTC như sau:

Bảng chuyển đổi số liệu

1. Mục đích

Bảng chuyển đổi số liệu là tài liệu thực hiện chuyển đổi số liệu chi tiết theo tài khoản của đơn vị sự nghiệp công lập chuyển đổi

xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định. (Điều 4 Thông tư 40/2021/TT-BTC).

Căn cứ theo Phụ lục I Danh mục ngành nghề tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu đối với hộ kinh doanh, cá nhân kinh doanh được ban hành kèm theo

) ban hành kèm theo Thông tư 80/2021/TT-BTC.

(2) TẢI VỀ Mẫu 05/QTT-TNCN: Tờ khai quyết toán thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả thu nhập chịu thuế từ tiền lương, tiền công) ban hành kèm theo Thông tư 80/2021/TT-BTC.

(3) TẢI VỀ Mãu 08/UQ-QTT-TNCN: Giấy uỷ quyền quyết toán thuế thu nhập cá nhân ban hành kèm theo Thông tư 80

/01/2024 đến hết ngày 30/6/2024.

Theo đó, đối với hợp đồng mua bán hàng hóa ký kết đầu năm 2024 nhưng đến sau ngày 01/7/2023 mới giao hàng thì theo quy định tại Điều 8 Thông tư 219/2013/TT-BTC hướng dẫn xác định thời điểm tính thuế giá trị gia tăng như sau:

Thời điểm xác định thuế GTGT

1. Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc

Lịch thi Trạng Nguyên Tiếng Việt cấp trường năm 2024 2025 thế nào?

Theo thông báo từ BTC Trạng Nguyên Tiếng Việt thì lịch thi Trạng Nguyên Tiếng Việt năm 2024 2025 tất cả các vòng như sau:

STT

Vòng thi

Thời gian mở

Thời gian kết thúc

1

Vòng 1 - Tự do

05/08/2024

25/11/2024

2

Vòng 2 - Điều kiện

05

từ thời điểm mục tiêu đầu tư thành lập doanh nghiệp chế xuất.

Doanh nghiệp chế xuất là gì? Doanh nghiệp chế xuất không bắt buộc phải làm thủ tục hải quan trong trường hợp nào? (Hình từ Internet)

Doanh nghiệp chế xuất không bắt buộc phải làm thủ tục hải quan trong trường hợp nào?

Căn cứ Điều 74 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 50

Tổng hợp 08 mẫu biểu hồ sơ khai thuế giá trị gia tăng mới nhất? Tải về file word 08 mẫu biểu hồ sơ khai thuế?

Tổng hợp 08 mẫu biểu hồ sơ khai thuế giá trị gia tăng được quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC cụ thể như sau:

STT

Tải về

Mẫu số

Tên mẫu biểu

1

Tải về

Mẫu số 01/GTGT

Tờ khai thuế

các trò chơi dân gian cùng Phá cỗ và hòa mình vào không khí Tết Trung thu truyền thống.

BTC trân trọng kính mời quý phụ huynh cùng gia đình các bé tới tham dự chương trình. Sự hiện diện của quý phụ huynh và các bé sẽ làm nên thành công lớn của chương trình. BTC chương trình xin trân trọng cảm ơn!

Trưởng BTC

MẪU 2

[Logo của tổ chức/đơn vị]

GIẤY

thức và nội dung, tức ngày ký hóa đơn.

Xem toàn bộ Công văn 1586/TCT-CS năm 2023 tại đây: tải

Chỉ cần có hóa đơn thuế GTGT thì được khấu trừ thuế GTGT đầu vào đúng không?

Căn cứ tại khoản 1 Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 10 Điều 1 Thông tư 26/2015/TT-BTC) quy định như sau:

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

/BTC-TCT năm 2014, Tổng cục Thuế hướng dẫn xử lý hóa đơn khi mua hàng hóa của doanh nghiệp bán hàng bỏ trốn nhưng chưa có kết luận của cơ quan thuế như sau:

- Nếu doanh nghiệp chưa thực hiện kê khai khấu trừ thuế GTGT:

Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi

Người nộp thuế lập, gửi hồ sơ khai thuế điện tử như thế nào? Thời hạn cơ quan thuế thông báo chấp nhận hồ sơ khai thuế là bao lâu?

15:12 | 15/12/2022

Người nộp thuế lập, gửi hồ sơ khai thuế điện tử như thế nào? Thời hạn cơ quan thuế thông báo chấp nhận hồ sơ khai thuế là bao lâu?

15:12 | 15/12/2022