tư là khách hàng của thành viên bù trừ bị mất khả năng thanh toán khi thuộc một trong các trường hợp quy định tại khoản 1 Điều 15 Thông tư 58/2021/TT-BTC.

- Việc xử lý các trường hợp mất khả năng thanh toán theo quy định tại điểm a khoản 1 Điều 15 Thông tư 58/2021/TT-BTC thực hiện theo quy định tại Điều 25 Quy chế này, trong đó:

+ Thời điểm chốt

, đảm bảo khả năng thanh toán của doanh nghiệp bảo hiểm và phải tương ứng với điều kiện bảo hiểm, phạm vi bảo hiểm, số tiền bảo hiểm tối thiểu theo hướng dẫn của Bộ Tài chính.

Bên cạnh đó, nguyên tắc xác định mức phí bảo hiểm được hướng dẫn cụ thể theo quy định tại Thông tư 50/2022/TT-BTC như sau:

* Theo Điều 10 Thông tư 50/2022/TT-BTC (Có hiệu lực

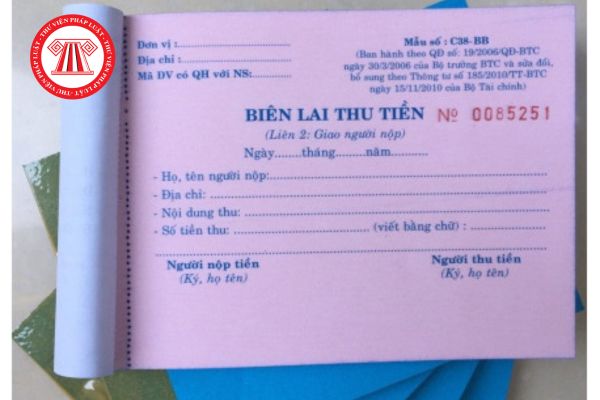

Biên lai thu tiền phạt vi phạm hành chính được thể hiện theo hình thức nào?

Biên lai thu tiền phạt vi phạm hành chính được thể hiện theo hình thức căn cứ theo khoản 1 Điều 9 Thông tư 18/2023/TT-BTC (Có hiệu lực từ 05/05/2023) như sau:

(1) Biên lai phải được đánh số liên tiếp theo thứ tự, mỗi số có từ 2 liên trở lên tùy theo mỗi loại biên lai

Quy định mức chi xây dựng đề cương chương trình cải cách hành chính?

Căn cứ quy định tại khoản 1, khoản 7, khoản 12, khoản 14 Điều 4 Thông tư 26/2019/TT-BTC quy định sửa đổi xây dựng đề cương chương trình cải cách hành chính như sau:

"Điều 4. Mức chi

1. Chi xây dựng đề cương chương trình cải cách hành chính; chi xây dựng Bộ chỉ số theo dõi

cần phải đáp ứng các điều kiện nêu trên.

Hồ sơ hải quan để nhập khẩu rượu bao gồm những giấy tờ nào?

Hồ sơ hải quan để nhập khẩu rượu bao gồm những giấy tờ nào?

Căn cứ khoản 2 Công văn 6358/TCHQ-GSQL hướng dẫn:

"2. Về thủ tục hải quan nhập khẩu rượu

a) Về hồ sơ nhập khẩu, gồm:

- Các chứng từ theo quy định tại Điều 16 Thông tư số 38/2015/TT-BTC

thuế chỉ áp dụng trên phần giá trị tăng thêm mà không phải đối với toàn bộ giá trị hàng hóa, dịch vụ.

Đối tượng chịu thuế GTGT được quy định như thế nào?

Căn cứ theo quy định tại Điều 2 Thông tư 219/2013/TT-BTC quy định về đối tượng chịu thuế gia trị gia tăng như sau:

“Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là

- Công ty ô tô Toyota Việt Nam thì cơ cấu giải thưởng cuộc thi như sau:

* Cuộc thi cấp Quốc gia: gồm 160 giải với phần thưởng và giấy chứng nhận có xác nhận của BTC

1) Giải Nhất: 15 giải, mỗi giải trị giá 5.000.000 ₫

2) Giải Nhì: 15 giải, mỗi giải trị giá 3.000.000 ₫

3) Giải Ba: 30 giải, mỗi giải trị giá 2.000.000 ₫

4) Giải khuyến khích: 90 giải

Khấu hao giá trị xe của doanh nghiệp kinh doanh vận tải được quy định như thế nào?

Căn cứ Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.2. Chi khấu hao tài sản cố

theo diện tự do: Lịch thi và ca thi cụ thể được thông báo trong nhóm zalo hướng dẫn của BTC Violympic Quốc gia.

Thời gian mở vòng do các đơn vị chủ động chọn, mỗi ca thi sẽ kéo dài 30 phút bắt đầu từ thời gian mã thi mở và tự động khóa mã đề thi khi hết 30 phút đếm ngược.

Lưu ý:

Các học sinh dự thi vòng cấp Trường cần hoàn thành hết 06 vòng thi

gian: Từ ngày 02/12/2024 đến ngày 07/12/2024.

- Ca thi: Từ 8h00 đến 16h00 hàng ngày.

- Vòng thi: Vòng số 7.

- Mã thi: BTC cấp mỗi trường một tài khoản quản lý. Nhà trường dùng tài khoản này để tạo mã thi và chọn học sinh dự thi.

- Địa điểm thi: Nhà trường thành lập hội đồng giám sát và tổ chức thi tại phòng máy tính tập trung có kết nối internet

30/6/2025?

Căn cứ Điều 10 Thông tư 219/2013/TT-BTC, Điều 1 Thông tư 26/2015/TT-BTC và Điều 1 Thông tư 43/2021/TT-BTC thì mức thuế suất 5% thuế GTGT áp dụng đối với các loại hàng hóa, dịch vụ sau đây:

- Nước sạch phục vụ sản xuất và sinh hoạt, không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác thuộc đối tượng áp

Hướng dẫn hạch toán thuế môn bài theo Thông tư 133 và Thông tư 200? Cách hạch toán thuế môn bài đúng quy định?

* Phạm vi áp dụng Thông tư 133 và Thông tư 200

- Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

- Thông tư 133

Hướng dẫn cách tính thuế TNCN năm 2025 mới nhất?

Dưới đây là hướng dẫn cách tính thuế TNCN năm 2025 chi tiết:

(I) ĐỐI VỚI CÁ NHÂN CƯ TRÚ

Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có thu nhập từ tiền lương, tiền công

Căn cứ theo điểm b khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế TNCN đối với

Yêu cầu đối với chất lượng thóc tẻ xuất kho dự trữ quốc gia phải đảm bảo những gì?

Căn cứ theo Mục 2.2 Quy chuẩn kỹ thuật quốc gia QCVN 14: 2020/BTC về Thóc tẻ dự trữ quốc gia có quy định về chất lượng thóc xuất kho dự trữ quốc gia như sau:

"2.2. Chất lượng thóc xuất kho dự trữ quốc gia

2.2.1. Yêu cầu cảm quan

- Màu sắc: Hạt thóc có màu sắc

Công ty tôi có mua gói bảo hiểm đối với người lao động thi công trên công trường cho kỹ sư và công nhân dự án mức trách nhiệm 100 triệu đồng/năm theo Thông tư 329/2016/TT-BTC. Vừa rồi có xảy ra trường hợp 1 kỹ sư của công ty bị tai nạn giao thông trên đường đi làm về lúc 11h00 đêm (do hôm đó công trường tăng ca đêm) và hậu quả bị gãy nứt xương

Lợi nhuận của tổ chức tài chính vi mô được phân phối như thế nào?

Phân phối lợi nhuận của tổ chức tài chính vi mô

Lợi nhuận của tổ chức tài chính vi mô sau khi bù đắp lỗ năm trước theo quy định của Luật thuế thu nhập doanh nghiệp, nộp thuế thu nhập doanh nghiệp, Phần lợi nhuận còn lại được phân phối theo thứ tự tại Điều 9 Thông tư 18/2018/TT-BTC

Thông tư 145/2013/TT-BTC:

- Vốn do ngân sách bố trí tăng dự trữ quốc gia trong kế hoạch nhà nước giao hàng năm và khoản ngân sách bổ sung cho mua bù hàng dự trữ quốc gia (nếu có);

- Vốn bán hàng dự trữ quốc gia theo quy định tại khoản 1 Điều 8 Thông tư này;

- Vốn khác theo quy định của pháp luật.

Việc cấp vốn mua hàng dự trữ quốc gia được quy định

Quyết định hoàn thuế trong trường hợp nào?

Theo quy định tại Điều 36 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định việc quyết định hoàn thuế cụ thể như sau:

(1) Cơ quan thuế giải quyết hồ sơ hoàn thuế xác định số tiền thuế được hoàn, số

Người nộp thuế thu nhập doanh nghiệp

Theo Điều 2 Thông tư 78/2014/TT-BTC quy định về người nộp thuế thu nhập doanh nghiệp cụ thể như sau:

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập và hoạt động

Cam kết quốc tế về thời điểm nộp Giấy chứng nhận xuất xứ ưu đãi (C/O)

Theo quy định tại tiểu mục 3.1 Mục 3 Công văn 4224/BTC-TCHQ ngày 12/5/2022 về tiền hoàn thuế ưu đãi cho C/O mẫu D do Bộ Tài chính ban hành quy định về cam kết quốc tế về thời điểm nộp Giấy chứng nhận ưu đãi xuất xứ (C/O) cụ thể như sau:

a) Về thời điểm nộp C/O: Quy tắc 13

Từ 06/2022, những trường hợp nào được xác định là mất khả năng thanh toán trong chứng khoán phái sinh?

08:12 | 24/05/2022

Từ 06/2022, những trường hợp nào được xác định là mất khả năng thanh toán trong chứng khoán phái sinh?

08:12 | 24/05/2022