mẫu số 05/TB-TTr kèm theo quyết định này (kèm đề cương yêu cầu đối tượng thanh tra báo cáo).

Theo đó, việc thông báo về công bố quyết định thanh tra chuyên ngành hải quan được thực hiện chậm nhất 5 ngày trước ngày công bố quyết định thanh tra.

Nội dung thông báo về công bố quyết định thanh tra chuyên ngành hải quan bao gồm các nội dung sau:

- Nhân

đối tượng thanh tra; Chứng cứ, tài liệu.... đã thu thập được. Tài liệu bàn giao phải được lập thành danh mục, có đánh số thứ tự;

Giao trả hồ sơ tài liệu không cần giữ cho đối tượng thanh tra. Việc giao trả tài liệu cho đối tượng thanh tra phải được lập thành biên bản theo Mẫu số 08-TTr ban hành kèm theo Thông tư số 05/2014/TT-TTCP của Thanh tra

dỡ, bảo dưỡng phương tiện giao thông vận tải đường bộ: Là loại chất thải rắn công nghiệp thông thường, ký hiệu TT-R, có mã chất thải là "15 01 15";

Kim loại đen thải phải được lưu giữ trực tiếp tại khu vực ra sao?

Theo khoản 2 Điều 33 Thông tư 02/2022/TT-BTNMT quy định như sau:

Yêu cầu kỹ thuật về bảo vệ môi trường đối với việc lưu giữ chất thải

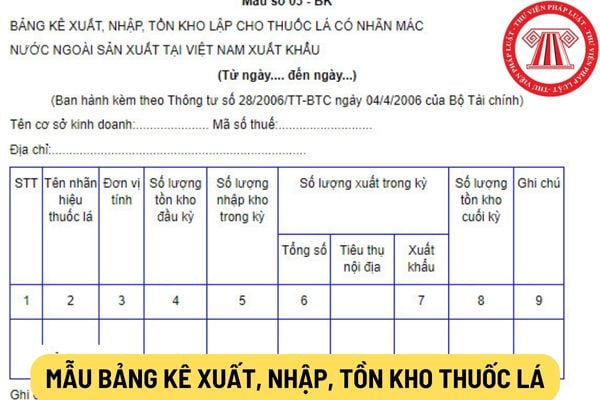

nước ngoài qua ngân hàng thương mại theo các hình thức thư tín dụng (L/C), điện chuyển tiền (TTr) phù hợp với quy định hiện hành của Ngân hàng Nhà nước và thoả thuận trong hợp đồng xuất khẩu; Chứng từ thanh toán theo hình thức chuyển khoản qua ngân hàng của doanh nghiệp kinh doanh xuất khẩu thuốc lá cho thuốc lá mua của chi nhánh thuốc lá nước ngoài

ngoài qua ngân hàng thương mại theo các hình thức thư tín dụng (L/C), điện chuyển tiền (TTr) phù hợp với quy định hiện hành của Ngân hàng Nhà nước và thoả thuận trong hợp đồng xuất khẩu; Chứng từ thanh toán theo hình thức chuyển khoản qua ngân hàng của doanh nghiệp kinh doanh xuất khẩu thuốc lá cho thuốc lá mua của chi nhánh thuốc lá nước ngoài tại

/C), điện chuyển tiền (TTr) phù hợp với quy định hiện hành của Ngân hàng Nhà nước và thoả thuận trong hợp đồng xuất khẩu.

Chứng từ thanh toán theo hình thức chuyển khoản qua ngân hàng của doanh nghiệp kinh doanh xuất khẩu thuốc lá cho thuốc lá mua của chi nhánh thuốc lá nước ngoài tại Việt Nam hoặc thương nhân là nhà phân phối cấp I.

Lưu ý: Các hồ sơ

ngoài trại giam, gồm: Tờ trình theo Mẫu 03-TTr; văn bản đồng ý chủ trương hợp tác; hồ sơ thiết kế khu lao động, hướng nghiệp, dạy nghề ngoài trại giam; biên bản nghiệm thu công trình hoàn thành.

c) Trong thời hạn 20 ngày làm việc kể từ khi nhận được hồ sơ, Cơ quan quản lý thi hành án hình sự thuộc Bộ Công an tổ chức kiểm tra, thẩm định, phê duyệt, ban

của Bộ Tài chính tại Tờ trình 116/TTr- BTC và giao Bộ trưởng Bộ Tư pháp thừa ủy quyền của Thủ tướng Chính phủ, thay mặt Chính phủ ký Tờ trình của Chính phủ trong ngày 28 tháng 5 năm 2024 để báo cáo Quốc hội, Ủy ban Thường vụ Quốc hội bổ sung dự án Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng vào Chương trình xây dựng Luật, pháp lệnh năm 2024

Người lao động bị tai nạn trên đường đi làm về có được hưởng đồng thời chế độ ốm đau và chế độ tai nạn lao động từ bảo hiểm xã hội không?

Vấn đề này Thanh tra Bộ Lao động Thương binh Xã hội đã trả lời tại Công văn 747/TTr/TTLĐ năm 2023 như sau:

Khoản 2 Điều 12 Nghị định số 45/2013/NĐ-CP ngày 10/5/2013 của Chính phủ quy định chi tiết một số điều

giáo dục nghề nghiệp cao cấp - Mã số: V.09.02.05, được áp dụng hệ số lương của viên chức loại A3 nhóm 2 (A3.2), từ hệ số lương 5,75 đến hệ số lương 7,55.

6. Giáo viên giáo dục nghề nghiệp chính - Mã số: V.09.02.06, được áp dụng hệ số lương của viên chức loại A2 nhóm 1 (A2.1) từ hệ số lương 4,40 đến hệ số lương 6,78.

7. Giáo viên giáo dục nghề nghiệp

Được xem là chi phí được trừ khi tính thuế thu nhập doanh nghiệp đối với các khoản chi giáo dục khi nào?

Căn cứ theo điểm 2.23 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, được sửa đổi bởi điểm 2.22 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không

với viên chức.

- Thông tư 15/2001/TT-BTCCBCP ngày 11 tháng 4 năm 2001 của Bộ trưởng, Trưởng Ban Tổ chức - Cán bộ Chính phủ (nay là Bộ trưởng Bộ Nội vụ) hướng dẫn thực hiện Nghị định 68/2000/NĐ-CP ngày 17 tháng 11 năm 2000 của Chính phủ về thực hiện chế độ hợp đồng một số loại công việc trong cơ quan hành chính nhà nước, đơn vị sự nghiệp.

- Thông tư

việc nhất định có liên quan đến công việc ký hợp đồng.

b) Cá nhân, tổ chức kinh doanh dịch vụ phải có khả năng thực hiện công việc nêu tại Điều 1 của Nghị định này và có đủ điều kiện kinh doanh theo quy định của pháp luật.

Bên cạnh đó, tại khoản 1 Mục III Thông tư 15/2011/TT-BTCCBCP (sửa đổi bởi khoản 3 Điều 4 Thông tư 03/2019/TT-BNV) cũng quy định

Thời gian được hưởng chế độ ưu đãi miễn thuế, giảm thuế đối với doanh nghiệp là bao lâu?

Căn cứ vào Điều 20 Thông tư 78/2022/TT-BTC (một số quy định được sửa đổi bởi khoản 1, khoản 2 Điều 12 Thông tư 96/2015/TT-BTC, Điều 6 Thông tư 151/2014/TT-BTC và bị bãi bỏ bởi khoản 2 Điều 14 Thông tư 96/2015/TT-BTC) quy định như sau:

Ưu đãi về thời gian

Mẫu biên bản xác nhận tài trợ xây dựng nhà tình nghĩa, nhà đại đoàn kết được quy định như thế nào?

Hiện nay, mẫu biên bản xác nhận tài trợ xây dựng nhà tình nghĩa, nhà đại đoàn kết được thực hiện theo mẫu số 06/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC như sau:

Tải mẫu biên bản xác nhận tài trợ xây dựng nhà tình nghĩa, nhà đại đoàn kết

Doanh nghiệp kinh doanh phần mềm được ưu đãi về thuế suất hay không?

Căn cứ khoản 1 Điều 19 Thông tư 78/2014/TT-BTC (sửa đổi bởi khoản 1 Điều 11 của Thông tư 96/2015/TT-BTC) quy định về thuế suất ưu đãi với doanh nghiệp kinh doanh phần mềm như sau:

"Điều 19. Thuế suất ưu đãi

b) Thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới thuộc các

Khoản chi phí cần đáp ứng điều kiện gì để được tính vào phần không chịu thuế thu nhập doanh nghiệp?

Căn cứ Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu

được ưu đãi thuế thu nhập doanh nghiệp đối với tiền lãi tài chính không?

Căn cứ theo khoản 2 Điều 10 Thông tư 96/2015/TT-BTC quy định về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

"Điều 10. Sửa đổi, bổ sung một số nội dung tại Điều 18 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 5 Thông tư số 151/2014/TT-BTC) như

Thu nhập chịu thuế của doanh nghiệp được xác định dựa trên công thức nào?

Căn cứ khoản 2 Điều 4 Thông tư 78/2014/TT-BTC (sửa đổi bởi Điều 2 Thông tư 96/2015/TT-BTC) quy định về công thức xác định thu nhập chịu thuế như sau:

Xác định thu nhập tính thuế

...

2. Thu nhập chịu thuế

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt

Việc thông báo về công bố quyết định thanh tra chuyên ngành hải quan phải được thực hiện trước khi công bố quyết định thanh tra bao lâu?

08:34 | 06/03/2023

Việc thông báo về công bố quyết định thanh tra chuyên ngành hải quan phải được thực hiện trước khi công bố quyết định thanh tra bao lâu?

08:34 | 06/03/2023

.png)