tượng nộp thuế nhập khẩu, thuế GTGT, khai theo mã loại hình A11, A12 nhưng người nhập khẩu tại chỗ đã đăng ký tờ khai theo mã loại hình E31, đã nộp thuế nhập khẩu nhưng chưa nộp thuế GTGT thì người nộp thuế thực hiện khai bổ sung thuế GTGT theo quy định tại Điều 20 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 9 Điều 1 Thông tư số 39

quy mô giường bệnh của cơ sở y tế hay không? (Hình từ Internet)

Nghỉ việc hưởng bảo hiểm xã hội có được hưởng phụ cấp ưu đãi nghề y tế không?

Theo Điều 3 Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC có quy định về thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y tế như sau:

Thời gian không được tính hưởng phụ cấp ưu đãi theo nghề y tế

1

về cải cách chính sách tiền lương đối với cán bộ, công chức, viên chức, lực lượng vũ trang và người lao động trong doanh nghiệp do Ban Chấp hành Trung ương ban hành.

Hiện nay, căn cứ theo Thông tư liên tịch 04/2009/TTLT-BNV-BTC và Hướng dẫn 260/TCCB năm 2010 thì những cán bộ, công chức sau trong hệ thống Tòa án nhân dân được hưởng phụ cấp thâm niên

hàng không dân dụng Việt Nam 2006

Luật Giao thông đường thủy nội địa 2004

Bộ Luật quốc tế về an ninh tàu và bến cảng và bổ sung sửa đổi 2002 của Solas (ISPS)

Tổng hợp các văn bản quy phạm pháp luật hiện hành về lĩnh vực giao thông - vận tải?

Nghị định về lĩnh vực giao thông - vận tải bao gồm những gì?

Nghị định 01/2022/NĐ-CP sửa đổi Nghị định

Mức phụ cấp ưu đãi nghề khí tượng thủy văn 20% được áp dụng cho các đối tượng nào?

Căn cứ theo Mục II Thông tư liên tịch 07/2006/TTLT-BTNMT-BNV-BTC có quy định:

QUY ĐỊNH CỤ THỂ

1. Mức phụ cấp 20% áp dụng cho những đối tượng sau:

a) Viên chức các ngạch quan trắc khí tượng thủy văn (mã ngạch: 14.106, 14.107, 14.108) đang trực tiếp làm việc tại

Làm nghề khảo sát khí tượng hải văn trên tàu nghiên cứu và khảo sát biển được hưởng phụ cấp ưu đãi bao nhiêu?

Theo tiểu mục 1 Mục II Thông tư liên tịch 07/2006/TTLT-BTNMT-BNV-BTC về chế độ phụ cấp ưu đãi nghề khí tượng thủy văn thuộc ngành Tài nguyên và Môi trường quy định như sau:

II. QUY ĐỊNH CỤ THỂ

1. Mức phụ cấp 20% áp dụng cho những đối

Phụ cấp ưu đãi và phụ cấp thâm niên nghề của giáo viên có phải chịu thuế thu nhập cá nhân không?

Căn cứ điểm b khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế thu nhập cá nhân như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các

chính sách kế toán.

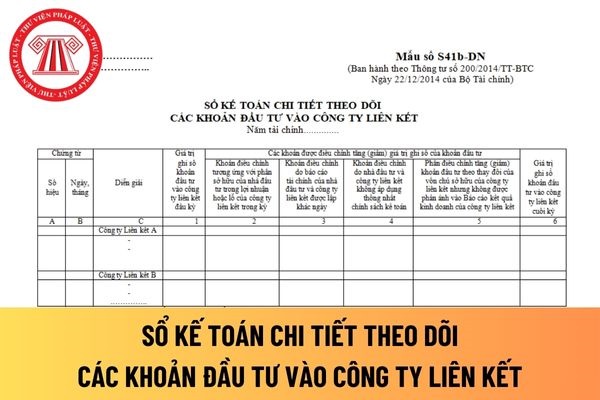

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn theo Mẫu số S41b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn.

Sổ

những quỹ nào?

Căn cứ theo Điều 16 Thông tư 49/2018/TT-BTC quy định như sau:

Quản lý và sử dụng các quỹ

1. Việc sử dụng các quỹ của Cục Đăng kiểm Việt Nam phải đúng mục đích, đúng đối tượng.

a) Cục Đăng kiểm Việt Nam phải xây dựng, ban hành Quy chế quản lý sử dụng các quỹ theo quy định của pháp luật để áp dụng trong nội bộ Cục Đăng kiểm Việt Nam

, Huyện,Trường, Lớp" trong trang cá nhân học sinh

17/12/2023

Khóa duyệt học sinh vòng điều kiện

18-23/12/2023

Tổ chức vòng Sơ khảo - cấp Trường

24-29/12/2023

BTC tiếp nhận và xử lý khiếu nạ

1/1/2024

BTC công bố kết quả chính thức

2/1/2024

Nhà trường xếp giải học sinh

10/1/2024

BTC công nhận kết quả chính

công tác xã hội được áp dụng bảng lương chuyên môn, nghiệp vụ đối với cán bộ, viên chức trong các đơn vị sự nghiệp của Nhà nước (Bảng 3) ban hành kèm theo Nghị định số 204/2004/NĐ-CP ngày 14 tháng 12 năm 2004 của Chính phủ quy định về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang (sau đây gọi tắt là Nghị định số 204/2004

Phương tiện thủy nội địa là gì?

Căn cứ theo khoản 7 Điều 3 Luật Giao thông đường thủy nội địa 2004 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

7. Phương tiện thuỷ nội địa (sau đây gọi là phương tiện) là tàu, thuyền và các cấu trúc nổi khác, có động cơ hoặc không có động cơ, chuyên hoạt động

nghiệp.

Trường hợp doanh nghiệp thuê xe thì chi phí sửa chữa xe của doanh nghiệp có được trừ thuế thu nhập doanh nghiệp không?

Tại điểm 2.16 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

…

2. Các khoản chi không được trừ

Công ty trong ĐKKD có ngành nghề kinh doanh vận tải nhưng nhiều năm nay không phát sinh doanh thu vận tải hành khách. Trong tháng 5 có mua 1 chiếc xe mercedes 4 chỗ trị giá hợp đồng là 2.187.000.000đ. Theo mình biết thì giá trị từ 1.6 tỷ trở lên thì không được khấu hao và khấu trừ với doanh nghiệp không kinh doanh dịch vụ hàng khách. Vậy mình muốn

Bộ Tài chính sửa đổi thủ tục gia hạn nộp thuế GTGT, thuế TNCN, thuế TTĐB?

>> Chính thức có Nghị định 64/2024/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNCN, thuế TNDN và tiền thuê đất năm 2024

Ngày 06/02/2023, Bộ Tài chính đã ban hành Quyết định 115/QĐ-BTC năm 2023 về việc công bố thủ tục hành chính được sửa đổi trong lĩnh vực Thuế thuộc phạm

chính.

Bản thuyết minh báo cáo tài chính là thành phần của hệ thống báo cáo tài chính của doanh nghiệp đúng không?

Căn cứ tại mục 7 Chuẩn mực số 21 trình bày báo cáo tài chính được ban hành kèm theo Quyết định 234/2003/QĐ-BTC quy định Hệ thông báo cáo tài chính của doanh nghiệp gồm:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh

thành công ty cổ phần là gì?

Căn cứ điểm a khoản 2 Điều 5 Thông tư 111/2020/TT-BTC (sửa đổi bởi khoản 1 Điều 1 Thông tư 76/2022/TT-BTC) có quy định như sau:

Đối chiếu, xác nhận và phân loại các khoản công nợ

...

2. Nợ phải trả:

Đơn vị sự nghiệp công lập chuyển đổi phân loại nợ phải trả theo quy định tại khoản 1 Điều 16 Nghị định số 150/2020/NĐ

Mẫu báo cáo định mức thực tế sản xuất sản phẩm xuất khẩu là mẫu nào?

Mẫu báo cáo định mức thực tế sản xuất sản phẩm xuất khẩu là Mẫu số 16/ĐMTT/GSQL Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC:

(Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC thay thế Phụ lục V ban hành kèm theo Thông tư 38/2015/TT-BTC)

Tải về Mẫu báo cáo định

định theo quy định tại các Điều 6, 7 và 8 Thông tư 23/2023/TT-BTC, giá trị còn lại của tài sản cố định xác định theo quy định tại Điều 16 Thông tư 23/2023/TT-BTC được sử dụng để ghi sổ kế toán, xác định thẩm quyền quyết định sử dụng, xử lý tài sản công theo quy định, kê khai để đăng nhập thông tin vào Cơ sở dữ liệu quốc gia về tài sản công.

- Không

.jpg) Có được miễn nộp tiền phạt vi phạm hành chính do không kê khai nộp thuế giá trị gia tăng khi nhập khẩu tại chỗ không?

17:44 | 26/05/2022

Có được miễn nộp tiền phạt vi phạm hành chính do không kê khai nộp thuế giá trị gia tăng khi nhập khẩu tại chỗ không?

17:44 | 26/05/2022