Kế toán viên chính có mã số ngạch công chức bao nhiêu?

Căn cứ theo khoản 1 Điều 6 Thông tư 29/2022/TT-BTC quy định Kế toán viên chính là công chức có trình độ chuyên môn nghiệp vụ cao về kế toán tại các cơ quan, tổ chức từ cấp huyện trở lên, thực hiện chức năng quản lý về công tác kế toán, giúp lãnh đạo đơn vị chỉ đạo, điều hành và quản

.

- Các cá nhân, bộ phận có trách nhiệm báo cáo kịp thời với cấp có thẩm quyền khi phát hiện các hành vi vi phạm quy định tại điểm a khoản này và các hành vi vi phạm quy định pháp luật, quy định nội bộ của doanh nghiệp bảo hiểm.

Lưu ý:

- Quy định nội bộ về quản trị rủi ro phải tuân thủ quy định tại khoản 2 Điều 5 Thông tư 70/2022/TT-BTC.

- Chế độ khen

Chênh lệch tỷ giá hối đoái được ghi nhận thông qua tài khoản nào?

Chênh lệch tỷ giá hối đoái được quy định tại Điều 69 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 413 – Chênh lệch tỷ giá hối đoái

1. Quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái

1.1. Chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế

nhất.

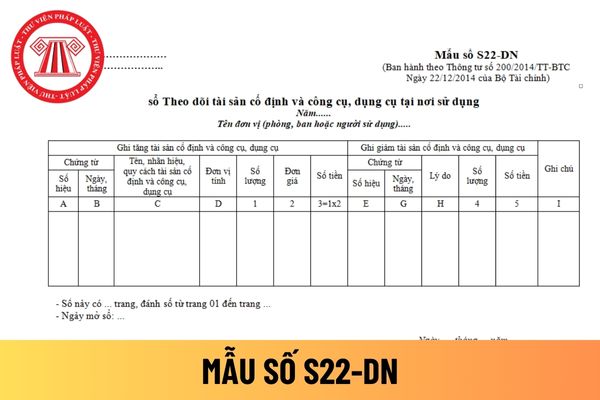

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng

Hướng dẫn cách điền mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ được hướng dẫn tại Mẫu số S22-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Mỗi đơn vị hoặc bộ phận (phân xưởng

là nhập lậu hay không?

Căn cứ theo khoản 1 Điều 6 Thông tư liên tịch 64/2015/TTLT-BTC-BCT-BCA-BQP có nêu:

Hướng dẫn xử lý vi phạm hành chính

1. Hàng hóa nhập khẩu của cơ sở sản xuất, kinh doanh hàng hóa nhập khẩu thuộc một trong các trường hợp sau đây thì hàng hóa nhập khẩu bị coi là hàng hóa nhập lậu:

a) Hàng hóa nhập khẩu đang trên đường vận

Việc tính thuế chống trợ cấp có dựa vào mức thuế từng mặt hàng theo quy định của Bộ Công Thương không?

Căn cứ theo khoản 1 Điều Điều 39 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 23 Điều 1 Thông tư 39/2018/TT-BTC quy định về thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp như sau:

Thuế tự vệ, thuế chống bán phá giá, thuế chống trợ

Tổ chức, cá nhân nước ngoài nào kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam thì phải nộp thuế?

Căn cứ vào Điều 4 Thông tư 103/2014/TT-BTC quy định như sau:

“Điều 4. Người nộp thuế

1. Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài đảm bảo các điều kiện quy định tại Điều 8 Mục 2 Chương II hoặc Điều 14 Mục 4 Chương II, kinh doanh tại Việt

).

Dẫn chiếu khoản 4 Điều 1 Quy trình thẩm định điều kiện công nhận doanh nghiệp ưu tiên, áp dụng chế độ ưu tiên, quản lý doanh nghiệp ưu tiên theo quy định tại Thông tư 72/2015/TT-BTC ban hành kèm theo Quyết định 2659/QĐ-TCHQ năm 2015 quy định như sau:

Phạm vi điều chỉnh

Quy trình này hướng dẫn:

...

4. Cụm từ “doanh nghiệp ưu tiên” nêu tại quy

Hệ thống giao dịch UPCOM là hệ thống như thế nào?

Theo Điều 2 Quy chế Công bố thông tin tại Sở Giao dịch Chứng khoán Việt Nam và công ty con ban hành kèm theo Quyết định 21/QĐ-SGDVN năm 2021 quy định về hệ thống UPCOM như sau:

Giải thích từ ngữ và viết tắt

Ngoài các thuật ngữ đã được giải thích tại Thông tư số 96/2020/TT-BTC ngày 16

nghiệp, công nhân và viên chức quốc phòng chuyển ngành, công nhân và viên chức quốc phòng thôi việc theo quy định của Luật Quân nhân chuyên nghiệp, công nhân và viên chức quốc phòng

Nghị định 17/2022/NĐ-CP sửa đổi các Nghị định về xử phạt vi phạm hành chính trong lĩnh vực hóa chất và vật liệu nổ công nghiệp; điện lực, an toàn đập thủy điện, sử dụng

Công thức tính giá gộp lãi danh nghĩa đối với trái phiếu Chính phủ không thanh toán lãi định kỳ ra sao?

Căn cứ theo quy định tại điểm a khoản 1 Điều 13 Thông tư 107/2020/TT-BTC được sửa đổi, bổ sung bởi khoản 6 Điều 1 Thông tư 12/2023/TT-BTC.

Công thức tính giá gộp lãi danh nghĩa đối với trái phiếu Chính phủ (TPCP) không thanh toán lãi định kỳ

ngoài thì có được hoàn thuế GTGT không? (Hình từ Internet)

Công ty nhập khẩu hàng hóa kinh doanh sau đó xuất khẩu sản phẩm được sản xuất từ nguyên liệu nhập khẩu ra nước ngoài thì có được hoàn thuế GTGT không?

Khoản 4 Điều 18 Thông tư 219/2013/TT-BTC (Được sửa đổi bởi Điều 2 Thông tư 25/2018/TT-BTC) quy định đối tượng và các trường hợp được hoàn thuế

Các trường hợp được miễn phí, lệ phí khi làm thủ tục cấp thị thực tại Cơ quan quản lý xuất nhập cảnh tại cửa khẩu Việt Nam được quy định như thế nào?

Vừa qua, Bộ Tài chính ban hành Công văn 10339/BTC-CST năm 2022 trả lời Liên hiệp các tổ chức hữu nghị Việt Nam về việc miễn phí VISA cho đại biểu quốc tế tham dự Đại hội lần thứ 22 Hội đồng Hòa

Báo cáo lưu chuyển tiền tệ giúp người sử dụng đánh giá được những vấn đề gì của doanh nghiệp?

Căn cứ tại Mục 3 Chuẩn mực kế toán số 24 được ban hành và công bố theo Quyết định 165/2002/QĐ-BTC thì:

Báo cáo lưu chuyển tiền tệ là một bộ phận hợp thành của Báo cáo tài chính, nó cung cấp thông tin giúp người sử dụng đánh giá các thay đổi trong tài

Khi tính thuế thu nhập doanh nghiệp thì hiện nay có còn được trừ phần trích lập quỹ khoa học và công nghệ nữa hay không?

Tại Điều 3 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC quy định như sau:

Phương pháp tính thuế

1. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần

tư 133/2016/TT-BTC, kết cấu và nội dung phản ánh của tài khoản 214 - Hao mòn tài sản cố định trong doanh nghiệp vừa và nhỏ được quy định như sau:

Bên Nợ: Giá trị hao mòn tài sản cố định, bất động sản đầu tư giảm do tài sản cố định, bất động sản đầu tư thanh lý, nhượng bán, điều động cho đơn vị hạch toán phụ thuộc, góp vốn đầu tư vào đơn vị khác

cứ theo quy định tại Điều 3 Thông tư 219/2013/TT-BTC quy định về người nộp thuế như sau:

“Điều 3. Người nộp thuế

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa

nộp thuế.

Thứ ba, trường hợp hồ sơ đề nghị hoàn thuế có dấu hiệu vi phạm pháp luật đã chuyển cơ quan điều tra thì phải có thông báo bằng văn bản cho người nộp thuế được biết và căn cứ kết luận của cơ quan chức năng để xử lý theo đúng quy định pháp luật theo Điều 34, Điều 35 Thông tư 80/2021/TT-BTC.

Thứ tư, đối với các hồ sơ hoàn thuế GTGT đang có

; nếu bằng tốt nghiệp không thuộc ngành, chuyên ngành kinh tế, thuế, tài chính, kế toán, kiểm toán, luật, người dự thi phải nộp kèm bảng điểm ghi rõ số đơn vị học trình hoặc tín chỉ hoặc tiết học của tất cả các môn học (bản scan);

- Giấy xác nhận thời gian công tác theo Mẫu 1.2 tại Phụ lục ban hành kèm theo Thông tư 10/2021/TT-BTC hoặc sổ bảo hiểm xã

trừ chuyển kỳ sau cơ quan thuế chưa công bố quyết định kiểm tra tại trụ sợ NNT và trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai sót. thông qua 2 ví dụ sau:

Ví dụ 1: Công ty G vào tháng 3/2022 khai bổ sung của hồ sơ khai thuế GTGT tháng 01/2022 làm tăng số thuế GTGT còn được khấu trừ chuyển kỳ sau tại chỉ tiêu

Kế toán viên chính có mã số ngạch công chức bao nhiêu? Hướng dẫn xếp lương đối với Kế toán viên chính?

11:03 | 16/12/2023

Kế toán viên chính có mã số ngạch công chức bao nhiêu? Hướng dẫn xếp lương đối với Kế toán viên chính?

11:03 | 16/12/2023