hữu theo bản án, quyết định của tòa án, quyết định của trọng tài hoặc quyết định của cơ quan thi hành án;

d) Chuyển quyền sở hữu do xử lý tài sản bảo đảm là trái phiếu doanh nghiệp riêng lẻ đã đăng ký tại Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam và thực hiện phong tỏa theo quy định tại điểm c khoản 1 Điều 23 Thông tư 119/2020/TT-BTC;

đ

Phạm vi xác định thu nhập chịu thuế TNCN đối với cá nhân cư trú được quy định như thế nào?

Căn cứ tại Điều 1 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC về người nộp thuế:

Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định

Thông tư số 96/2015/TT-BTC ngày 22/6/2015 hướng dẫn về thuế thu nhập doanh nghiệp (TNDN) sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ

Căn cứ Điều 3 Thông tư 39/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 5 Thông tư 119/2014/TT-BTC) quy định về phân loại và các hình thức của hóa đơn như sau:

- Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

- Các loại hóa đơn:

+ Hóa đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và

Người nộp thuế thu nhập cá nhân

Căn cứ theo Điều 1 Thông tư 111/2013/TT-BTC và Điều 2 Thông tư 119/2014/TT-BTC quy định về người nộp thuế thu nhập cá nhân cụ thể như sau:

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể

hoạt động dịch hồ sơ, tài liệu thực hiện theo quy định tại Thông tư 338/2016/TT-BTC (thay thế Thông tư liên tịch 92/2014/TTLT-BTC-BTP-VPCP);

(2) Chi công tác phí cho cán bộ, công chức, viên chức đi công tác trong nước, tổ chức các cuộc họp, hội nghị, tọa đàm, sơ kết, tổng kết thực hiện theo quy định tại Thông tư 40/2017/TT-BTC (thay thế Thông tư 97

được quy định thế nào?

Căn cứ theo Điều 3 Thông tư 39/2014/TT-BTC được sửa đổi bởi khoản 1 Điều 5 Thông tư 119/2014/TT-BTC như sau:

1. Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật.

"Các loại hóa đơn:

a) Hóa đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 ban

chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

...

Theo đó, nghĩa vụ đăng ký thuế, sử dụng mã số thuế phát sinh đối với người nộp thuế.

Quy định tại Điều 1 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC thì:

Người nộp

Người dưới 18 tuổi không được làm việc ở các vị trí công việc nào, tại các cơ sở kinh doanh dịch vụ nào?

Căn cứ theo quy định tại Thông tư liên tịch 21/2004/TTLT-BLĐTBXH-BYT quy định các vị trí công việc tại các cơ sở kinh doanh dịch vụ mà người dưới 18 tuổi không được làm bao gồm:

Cơ sở kinh doanh dịch vụ

Chỗ làm việc

Công việc

Theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành: Bảng kê xuất nhập tồn kho là gì? Mẫu bảng kê xuất nhập tồn kho theo Thông tư 200? Một số lưu ý khi dùng mẫu?

Theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành: Mẫu Bảng kê trích nộp các khoản theo lương là mẫu nào? Hướng dẫn lập? Một số lưu ý khi sử dụng mẫu Bảng kê trích nộp các khoản theo lương?

Thông tư liên tịch 07/2013/TTLT-BGDĐT-BNV-BTC).

Trường hợp các giảng viên này được mời tham gia giảng dạy tại các lớp học do các cơ sở đào tạo khác tổ chức thì vẫn được hưởng theo chế độ thù lao giảng viên theo quy định.

- Đối với chuyên gia, giảng viên, giáo viên sáng tác, biên kịch, xây dựng đề án tiết mục cho học sinh, sinh viên các lớp tài năng

.

- Chi thực hiện xây dựng các chương trình, dự án, nhiệm vụ đẩy mạnh ứng dụng khoa học công nghệ trong công tác chuyên môn và quản lý ở lĩnh vực bảo tàng, di tích, di sản văn hóa phi vật thể và di sản tư liệu (trưng bày, thuyết minh, bảo quản, tu bổ, phục chế, thực hành, trao truyền): Thực hiện theo quy định tại Thông tư liên tịch 55/2015/TTLT-BTC

mức: 0%, 5% và 10%.

Giá tính thuế giá trị gia tăng được xác định tại Điều 7 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 2 Điều 3 Thông tư 119/2014/TT-BTC).

Dự án đấu thầu cung cấp dịch vụ đã ghi hóa đơn thuế GTGT 8% cho dịch vụ hoàn thành vào năm 2023 thì kê khai thuế như thế nào?

Căn cứ tại khoản 1 Điều 1 Nghị định 15/2022/NĐ-CP và Điều 3

96/2015/TT-BTC ngày 22/6/2015 của Bộ

Tài chính hướng dẫn về thuế thu nhập doanh nghiệp tại Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ;

“Điều 4, Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC như sau:

Điều 6. Các khoản

đơn bán hàng hóa, cung cấp dịch vụ:

7. Sửa đổi, bổ sung Điều 16 như sau:

a) Sửa đổi, bổ sung điểm b Khoản 1 Điều 16 (đã được sửa đổi, bổ sung tại Khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC) như sau:

“b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng

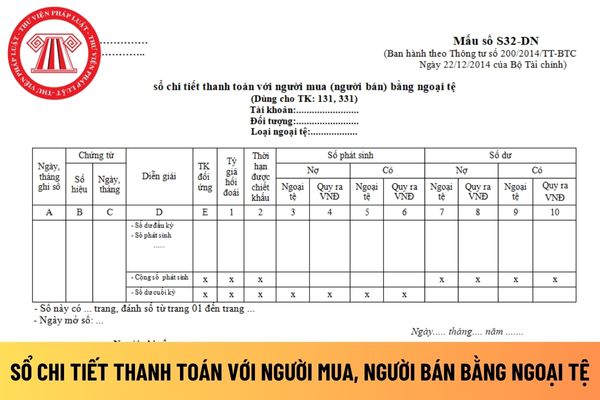

người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S32-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ

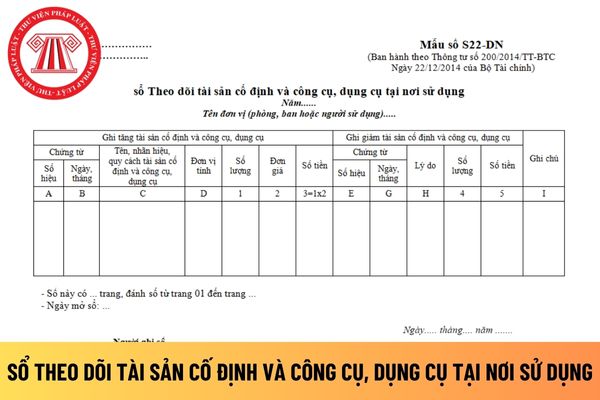

trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng được hướng dẫn tại Mẫu số S22-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Mẫu sổ theo dõi tài sản cố định và công cụ

(Ngân hàng A, Ngân hàng B...).

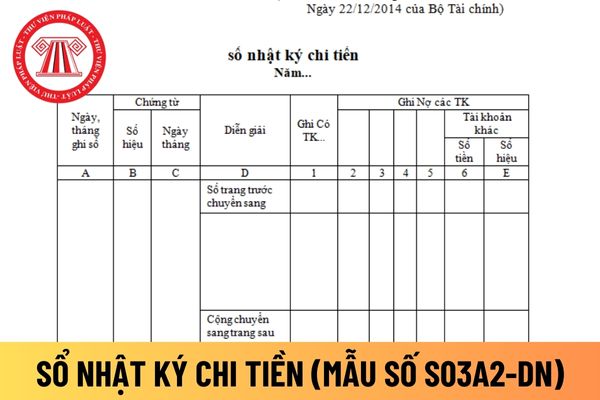

Mẫu sổ Nhật ký chi tiền áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S03a2-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ Nhật ký chi tiền áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Sổ Nhật ký chi tiền

Hướng dẫn cách điền Mẫu sổ Nhật ký chi tiền áp dụng đối

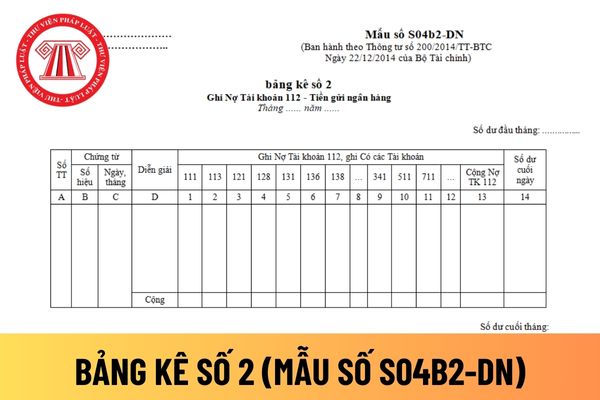

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S04b2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng kê số 2 ghi Nợ Tài khoản 112

Trước khi chuyển quyền sở hữu trái phiếu doanh nghiệp riêng lẻ không qua hệ thống giao dịch, không cần phải lưu ký trong trường hợp nào?

23:00 | 28/04/2024

Trước khi chuyển quyền sở hữu trái phiếu doanh nghiệp riêng lẻ không qua hệ thống giao dịch, không cần phải lưu ký trong trường hợp nào?

23:00 | 28/04/2024

.png)