Quỹ chỉ số là gì?

Tại khoản 15 Điều 2 Thông tư 98/2020/TT-BTC có giải thích quỹ chỉ số là quỹ mở đầu tư vào danh mục chứng khoán cơ sở cấu thành chỉ số chứng khoán, trong đó chỉ số chứng khoán do Sở giao dịch chứng khoán tại Việt Nam xây dựng, quản lý và đáp ứng quy định pháp luật về quỹ hoán đổi danh mục.

Quỹ chỉ số là gì? (Hình từ Internet

Mẫu thông báo xác nhận giao dịch chứng chỉ quỹ mở mới nhất hiện nay được quy định như thế nào?

Mẫu thông báo xác nhận giao dịch chứng chỉ quỹ mở mới nhất hiện nay được quy định tại Phụ lục XVII ban hành kèm theo Thông tư 98/2020/TT-BTC như sau:

Tải về mẫu thông báo xác nhận giao dịch chứng chỉ quỹ mở mới nhất hiện nay tại đây.

Chứng chỉ quỹ

Tài khoản giao dịch chứng chỉ quỹ mở là gì?

Tại khoản 24 Điều 2 Thông tư 98/2020/TT-BTC thì tài khoản giao dịch chứng chỉ quỹ mở được giải thích là tài khoản thông qua đó, nhà đầu tư mua, bán, sở hữu chứng chỉ của một hay nhiều quỹ mở do công ty quản lý quỹ quản lý.

Tài khoản giao dịch chứng chỉ quỹ mở do đại lý phân phối phối hợp với tổ chức

Hoạt động kinh doanh dựa trên nền tảng số là gì?

Hoạt động kinh doanh dựa trên nền tảng số được quy định tại khoản 2 Điều 3 Thông tư 80/2021/TT-BTC như sau:

Giải thích từ ngữ

Ngoài các từ ngữ đã được quy định tại Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP, một số từ ngữ trong Thông tư này được hiểu như sau:

1. “Hoạt động thương mại điện

Người có hàng hóa xuất khẩu, nhập khẩu có phải bố trí người làm thủ tục hải quan và các thủ tục hành chính trực tiếp với cơ quan hải quan không?

Căn cứ tại Điều 14 Thông tư 12/2015/TT-BTC được bổ sung bởi khoản 10 Điều 1 Thông tư 22/2019/TT-BTC quyền, trách nhiệm của chủ hàng:

Quyền, trách nhiệm của chủ hàng

1. Cung cấp đầy đủ, chính xác các

Doanh nghiệp hoạt động trong lĩnh vực kế toán có được đăng ký thuế thông qua cơ chế một cửa liên thông không?

Vệc đăng ký thuế đối với doanh nghiệp hoạt động trong lĩnh vực kế toán được quy định tại khoản 2 Điều 4 Thông tư 105/2020/TT-BTC như sau:

Đối tượng đăng ký thuế

1. Đối tượng đăng ký thuế bao gồm:

a) Người nộp thuế thuộc đối tượng thực

Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trong những trường hợp nào?

Căn cứ khoản 1 Điều 22 Thông tư 105/2020/TT-BTC quy định thì Cơ quan thuế thực hiện công khai thông tin đăng ký thuế của người nộp thuế trên Trang thông tin điện tử của Tổng cục Thuế đối với các trường hợp sau đây:

(1) Người nộp thuế ngừng

Trước khi sử dụng, sổ kế toán phải được người đại diện theo pháp luật của công ty chứng khoán ký duyệt đúng không?

Việc sử dụng sổ kế toán của công ty chứng khoán được quy định tại khoản 1 Điều 18 Thông tư 210/2014/TT-BTC như sau:

Mở và ghi sổ kế toán

1. Mở sổ kế toán

a) Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với Công ty chứng khoán

thuế theo giá thị trường.

Thoả thuận trước về phương pháp xác định giá tính thuế được xác lập trước khi người nộp thuế nộp hồ sơ khai thuế.

Giao dịch nào được đề nghị áp dụng APA?

Theo quy định tại Điều 3 Thông tư 45/2021/TT-BTC thì giao dịch được đề nghị áp dụng APA:

- Giao dịch được đề nghị áp dụng APA là các giao dịch liên kết

Người nộp thuế có thể nộp thuế điện tử vào ngày nghỉ có được hay không theo quy định pháp luật?

Căn cứ tại điểm a khoản 1 Điều 8 Thông tư 19/2021/TT-BTC có quy định như sau:

Cách xác định thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử của người nộp thuế và thời gian cơ quan thuế gửi thông báo, quyết định, văn bản cho người nộp thuế.

1

Ngân hàng Chính sách xã hội có hoạt động vì mục đích lợi nhuận không?

Mục địch hoạt động của Ngân hàng Chính sách xã hội được quy định tại khoản 1 Điều 3 Thông tư 62/2016/TT-BTC như sau:

Nguyên tắc quản lý tài chính

1. Ngân hàng Chính sách xã hội là một tổ chức tín dụng nhà nước hoạt động không vì Mục đích lợi nhuận; có tư cách pháp nhân, có

Bảng giá lệ phí trước bạ ô tô, xe máy từ ngày 22/5/2023 sẽ do Tổng cục Thuế ký ban hành đúng không?

Ngày 22/5/2023, Bộ Tài chính ban hành Quyết định 1033/QĐ-BTC năm 2023 về việc ủy quyền ký Quyết định về Bảng giá tính lệ phí trước bạ đối với ô tô, xe máy.

Theo đó, tại Điều 1 Quyết định 1033/QĐ-BTC năm 2023 quy định như sau:

Điều 1. Ủy quyền

Hàng hóa do cơ sở sản xuất bán cho cơ sở kinh doanh xuất khẩu để xuất khẩu theo hợp đồng kinh tế có phải chịu thuế tiêu thụ đặc biệt?

Hàng hóa do cơ sở sản xuất bán cho cơ sở kinh doanh xuất khẩu để xuất khẩu được quy định tại khoản 1 Điều 3 Thông tư 195/2015/TT-BTC như sau:

Đối tượng không chịu thuế

Hàng hóa quy định tại Điều 2 Thông tư này

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa được bán theo phương thức trả góp, trả chậm được xác định thế nào?

Giá tính thuế tiêu thụ đặc biệt đối với hàng hóa được bán theo phương thức trả góp, trả chậm được quy định tại khoản 6 Điều 5 Thông tư 195/2015/TT-BTC như sau:

Giá tính thuế tiêu thụ đặc biệt

...

6. Đối với hàng hóa bán theo

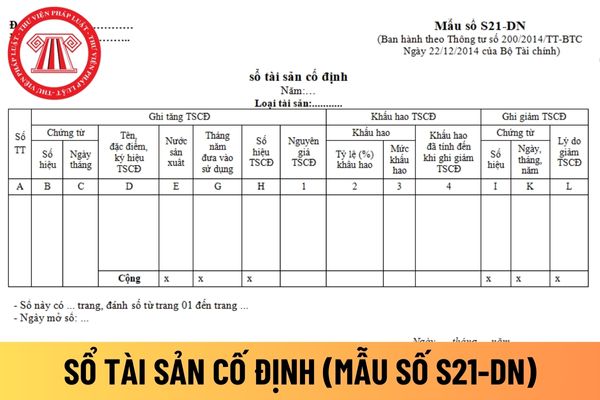

tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ tài sản cố định

Hướng dẫn cách điền mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ tài sản cố định áp dụng đối

Cá nhân cho thuê tài sản được bên thuê trả tiền trước cho nhiều năm thì khai thuế TNCN vào năm nào?

Thời điểm khai thuế TNCN đối với cá nhân cho thuê tài sản được bên thuê trả tiền trước cho nhiều năm được quy định tại điểm b, điểm d khoản 1 Điều 9 Thông tư 40/2021/TT-BTC như sau:

Phương pháp tính thuế đối với một số trường hợp đặc thù

1. Cá

Sử dụng chi phí trong quá trình lựa chọn nhà thầu của các dự án sử dụng vốn ngân sách nhà nước phải đảm bảo các nguyên tắc nào?

Căn cứ theo Điều 3 Thông tư 190/2015/TT-BTC quy định sử dụng chi phí trong quá trình lựa chọn nhà thầu của các dự án sử dụng vốn ngân sách nhà nước phải đảm bảo các nguyên tắc sau:

Nguyên tắc quản lý, sử dụng chi phí

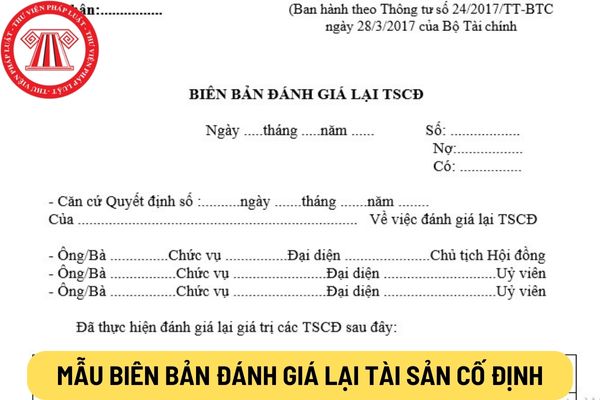

Mẫu biên bản đánh giá lại tài sản cố định đối với hợp tác xã mới nhất hiện nay được quy định thế nào?

Mẫu biên bản đánh giá lại tài sản cố định đối với hợp tác xã mới nhất hiện nay là Mẫu số 04- TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải mẫu biên bản đánh giá lại tài sản cố định đối với hợp tác xã mới nhất hiện nay

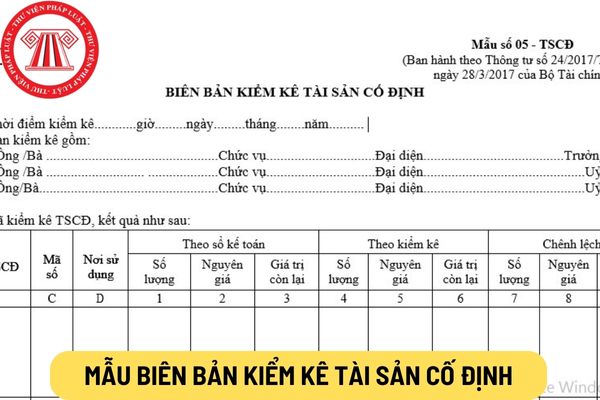

Mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là mẫu nào?

Mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới nhất hiện nay là Mẫu số 05 - TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC

Tại đây Tải mẫu biên bản kiểm kê tài sản cố định sử dụng cho liên hiệp hợp tác xã mới

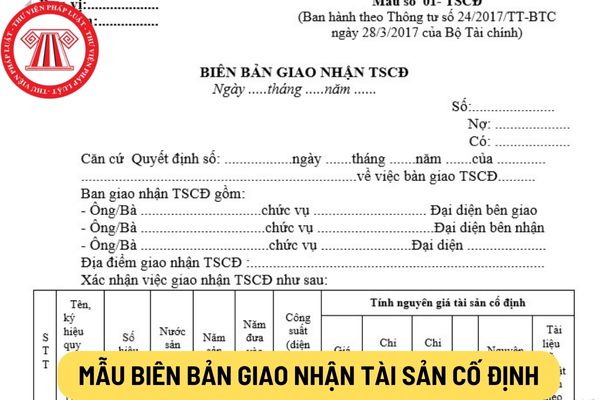

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào?

Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã mới nhất hiện nay được quy định tại Mẫu số 01- TSCĐ Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC.

Tại đây Tải Mẫu biên bản giao nhận tài sản cố định áp dụng đối với hợp tác xã

Quỹ chỉ số là gì? Quỹ chỉ số phải tuân thủ nghĩa vụ về công bố thông tin theo quy định như thế nào?

01:30 | 16/02/2024

Quỹ chỉ số là gì? Quỹ chỉ số phải tuân thủ nghĩa vụ về công bố thông tin theo quy định như thế nào?

01:30 | 16/02/2024