Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

- Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

- Hướng dẫn cách điền mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

- Việc ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được thực hiện như thế nào?

Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào?

Sổ tài sản cố định dùng để đăng ký, theo dõi và quản lý chặt chẽ tài sản trong đơn vị từ khi mua sắm, đưa vào sử dụng đến khi ghi giảm tài sản cố định.

Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

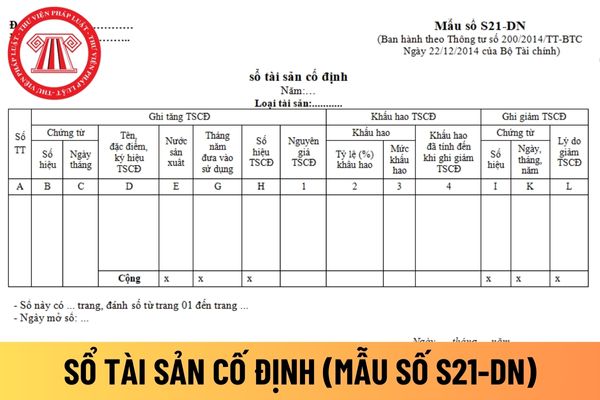

Tải về Mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ tài sản cố định

Hướng dẫn cách điền mẫu sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

Căn cứ và phương pháp ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S21-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

Mỗi một sổ hoặc một số trang sổ được mở theo dõi cho một loại tài sản cố định (nhà cửa, máy móc thiết bị...). Căn cứ vào chứng từ tăng, giảm tài sản cố định để ghi vào sổ tài sản cố định:

- Cột A: Ghi số thứ tự

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ

- Cột D: Ghi tên, đặc điểm, ký hiệu của tài sản cố định

- Cột E: Ghi tên nước sản xuất tài sản cố định

- Cột G: Ghi tháng, năm đưa tài sản cố định vào sử dụng

- Cột H: Ghi số hiệu tài sản cố định

- Cột 1: Ghi nguyên giá tài sản cố định

- Cột 2: Ghi tỷ lệ khấu hao một năm

- Cột 3: Ghi số tiền khấu hao một năm

- Cột 4: Ghi số khấu hao tài sản cố định tính đến thời điểm ghi giảm tài sản cố định

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm tài sản cố định

- Cột L: Ghi lý do giảm tài sản cố định (nhượng bán, thanh lý...).

Việc ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được thực hiện như thế nào?

Việc ghi sổ tài sản cố định áp dụng đối với công ty trách nhiệm hữu hạn được thực hiện theo khoản 2 Điều 124 Thông tư 200/2014/TT-BTC như sau:

Mở, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

3. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

4. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

Theo đó, việc ghi sổ tài sản cố định phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ tài sản cố định bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

Cuối kỳ kế toán phải khoá sổ trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ tài sản cố định trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Ai là Tư lệnh Bộ Tư lệnh Chiến dịch Hồ Chí Minh? Vị tướng nào của Quân đội nhân dân Việt Nam là Tư lệnh Chiến dịch Hồ Chí Minh?

- Điểm mới Nghị định 37 2025 về cơ cấu tổ chức Bộ Giáo dục và Đào tạo? Nghị định 37 2025 về Bộ Giáo dục pdf?

- Che, làm mờ biển số xe để tránh phạt nguội khi đỗ xe bị phạt bao nhiêu? Cách bố trí chữ, số trên biển số xe là gì?

- Giới thiệu về Lễ hội Đền Hùng ngắn gọn? Phần lễ và phần hội của Lễ hội Đền Hùng? Giỗ tổ Hùng Vương có phải lễ lớn?

- Phong trào xây dựng tủ sách lớp học, thuyết trình về tủ sách lớp em, viết chương trình hoạt động lớp 5 xây dựng tủ sách?