trường hợp có những thay đổi về lý do miễn hoặc giảm học phí.

2. Ngân sách nhà nước có trách nhiệm cấp bù tiền miễn, giảm học phí đối với người học tại cơ sở giáo dục công lập, cụ thể như sau:

...

6. Không áp dụng chế độ ưu đãi về miễn, giảm học phí đối với người học trong trường hợp đã hưởng chế độ này tại một cơ sở giáo dục nghề nghiệp hoặc cơ sở

khả năng cân đối ngân sách của từng địa phương cấp dưới;

d) Các địa phương được sử dụng nguồn tăng thu hằng năm mà ngân sách địa phương được hưởng theo phân cấp để tăng chi thực hiện các nhiệm vụ phát triển kinh tế - xã hội, bảo đảm quốc phòng, an ninh. Đối với số tăng thu so với dự toán thực hiện theo quy định tại khoản 2 Điều 59 của Luật này

nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi chung là cấp tỉnh) lập quỹ dự trữ tài chính từ các nguồn tăng thu, kết dư ngân sách, bố trí trong dự toán chi ngân sách hằng năm và các nguồn tài chính khác theo quy định của pháp luật, số dư của quỹ dự trữ tài chính ở mỗi cấp không vượt quá 25% dự toán chi ngân sách hằng năm của cấp đó.

2

trường 2020 quy định như sau:

Tham vấn trong đánh giá tác động môi trường

1. Đối tượng được tham vấn bao gồm:

a) Cộng đồng dân cư, cá nhân chịu tác động trực tiếp bởi dự án đầu tư;

b) Cơ quan, tổ chức có liên quan trực tiếp đến dự án đầu tư.

2. Trách nhiệm thực hiện tham vấn được quy định như sau:

a) Chủ dự án đầu tư phải thực hiện tham vấn đối

đông của công ty mục tiêu, nhà đầu tư của quỹ đầu tư mục tiêu.

2. Các bên tham gia chào mua công khai được cung cấp đầy đủ thông tin để tiếp cận đề nghị mua cổ phiếu, chứng chỉ quỹ đóng.

3. Tôn trọng quyền tự định đoạt của các cổ đông của công ty mục tiêu, nhà đầu tư của quỹ đầu tư mục tiêu.

4. Tổ chức, cá nhân chào mua công khai phải chỉ định một

4 Điều 5 Luật Quản lý thuế 2019 quy định về nguyên tắc quản lý thuế như sau:

Nguyên tắc quản lý thuế

1. Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

2. Cơ quan quản lý thuế, các cơ quan khác của Nhà nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy

định chủ trương đầu tư chương trình, dự án

1. Phù hợp với chiến lược, kế hoạch phát triển kinh tế - xã hội và quy hoạch có liên quan theo quy định của pháp luật về quy hoạch đã được cấp có thẩm quyền quyết định hoặc phê duyệt.

2. Không trùng lặp với các chương trình, dự án đã có quyết định chủ trương đầu tư hoặc đã có quyết định đầu tư.

3. Phù hợp

định hoặc cơ quan chủ trì thẩm định;

b) Báo cáo thẩm định của Hội đồng thẩm định hoặc cơ quan chủ trì thẩm định về chủ trương đầu tư chương trình, dự án.

2. Số lượng hồ sơ trình cấp có thẩm quyền quyết định chủ trương đầu tư chương trình, dự án quy định tại khoản 1 Điều này là 05 bộ tài liệu.

3. Thời gian quyết định chủ trương đầu tư chương trình

thẩm định hoặc cơ quan chủ trì thẩm định về chủ trương đầu tư chương trình, dự án.

2. Số lượng hồ sơ trình cấp có thẩm quyền quyết định chủ trương đầu tư chương trình, dự án quy định tại khoản 1 Điều này là 05 bộ tài liệu.

...

Như vậy, hồ sơ trình cấp có thẩm quyền quyết định chủ trương đầu tư chương trình đầu tư công gồm:

- Các tài liệu quy định

ý kiến. Đối với quy hoạch vùng, quy hoạch tỉnh, cơ quan lập quy hoạch phải lấy ý kiến của Ủy ban nhân dân cấp tỉnh các địa phương liền kề.

2. Việc lấy ý kiến cơ quan, tổ chức, cá nhân được thực hiện bằng hình thức gửi hồ sơ, tài liệu và đăng tải trên trang thông tin điện tử của cơ quan lập quy hoạch. Cơ quan, tổ chức được lấy ý kiến có trách nhiệm

chính.

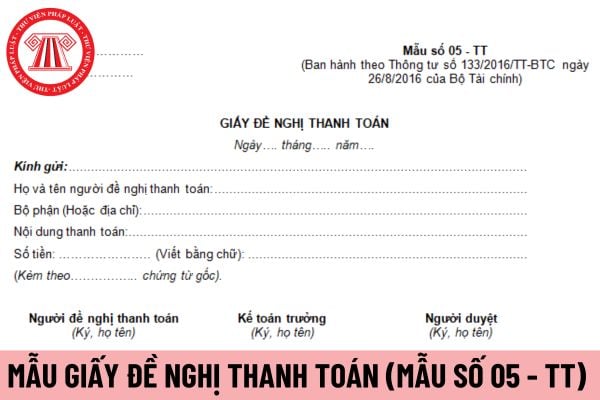

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không

/2016/TT-BTC như sau:

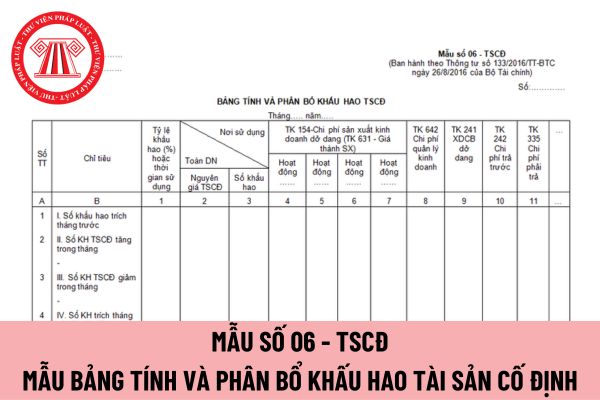

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong

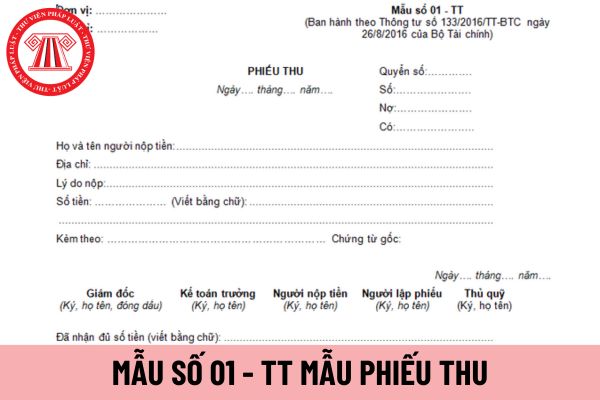

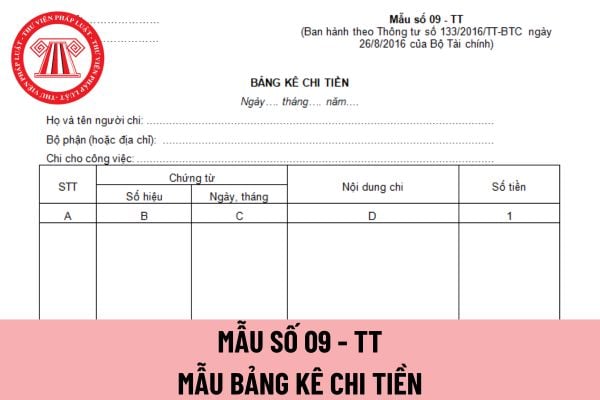

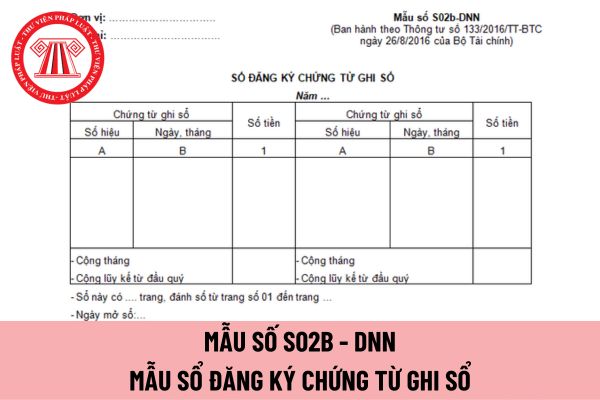

kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ sai thì xử lý theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế

luật.

Người đứng đầu cơ quan báo chí chịu trách nhiệm về toàn bộ hoạt động liên kết trong lĩnh vực báo chí theo quy định của pháp luật.

2. Cơ quan báo chí được phép liên kết trong các lĩnh vực sau đây:

a) Thiết kế, trình bày, in, quảng cáo, phát hành báo chí và nội dung thông tin quy định tại các Điểm b, c, d và đ Khoản này;

b) Khai thác hoặc mua

chức xin cấp giấy phép.

2. Trình tự, thủ tục cấp giấy phép xuất bản đặc san được thực hiện theo quy định sau đây:

a) Cơ quan, tổ chức có nhu cầu xuất bản đặc san gửi hồ sơ trực tiếp hoặc qua hệ thống bưu chính đề nghị Bộ Thông tin và Truyền thông cấp giấy phép;

Hồ sơ, thủ tục đề nghị cấp giấy phép xuất bản đặc san do Bộ trưởng Bộ Thông tin và

phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy

của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy

sau:

Nguyên tắc ứng phó, khắc phục sự cố tràn dầu, hóa chất độc trên biển

1. Ứng phó, khắc phục sự cố tràn dầu, hóa chất độc trên biển là trách nhiệm của cơ quan, tổ chức và cá nhân.

2. Chú trọng công tác phòng ngừa, chủ động xây dựng kế hoạch, đầu tư trang thiết bị, vật tư, nguồn nhân lực để sẵn sàng ứng phó khi xảy ra sự cố tràn dầu, hóa chất

thuyền không tuân theo chỉ dẫn của cơ quan hoặc người có thẩm quyền.

2. Phạt tiền từ 500.000 đồng đến 1.000.000 đồng đối với hành vi vào, rời vùng đất cảng hoặc lên tàu thuyền không được phép của cơ quan hoặc người có thẩm quyền.

3. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với mỗi hành vi vi phạm sau đây:

a) Vi phạm quy định về dấu hiệu

các địa phương theo quy định pháp luật về ngân sách nhà nước.

2. Hội đồng nhân dân, Ủy ban nhân dân cấp tỉnh, cấp huyện tập trung bố trí kinh phí hỗ trợ xã đặc biệt khó khăn, xã biên giới, xã an toàn khu, xã đặc biệt khó khăn vùng bãi ngang ven biển và hải đảo, xã thuộc các huyện nghèo trong triển khai thực hiện Quyết định này từ nguồn ngân sách địa

Có được hưởng ưu đãi về miễn giảm học phí khi học đồng thời tại nhiều cơ sở giáo dục khác nhau không?

16:25 | 18/07/2023

Có được hưởng ưu đãi về miễn giảm học phí khi học đồng thời tại nhiều cơ sở giáo dục khác nhau không?

16:25 | 18/07/2023