đặc trưng của thép

5.2.1 Các giá trị đặc trưng về mô đun đàn hồi, mô đun chịu cắt, hệ số Poission và hệ số dãn dài của thép và thép đúc có thể sử dụng các giá trị trong Bảng 2.

Bảng 2 - Đặc tính cơ học của thép

5.2.2 Giá trị đặc trưng về cường độ chảy

Các giá trị đặc trưng về cường độ chảy đối với thép và thép đúc phải được xác định dựa trên

trang thiết bị kèm theo, bao gồm các loại que hàn, dây hàn, thuốc hàn và các loại vật liệu hàn khác xem TCVN 7229.

5.2 Các nhà sản xuất vật liệu hàn

5.2.1 Để cung cấp các vật liệu hàn khi hàn các kết cấu, bộ phận máy móc, nồi hơi, bình chịu áp lực, hệ thống ống dẫn đã được phân cấp, các nhà sản xuất vật liệu hàn phải được phê duyệt.

5.2.2 Việc phê

trang thiết bị kèm theo, bao gồm các loại que hàn, dây hàn, thuốc hàn và các loại vật liệu hàn khác xem TCVN 7229.

5.2 Các nhà sản xuất vật liệu hàn

5.2.1 Để cung cấp các vật liệu hàn khi hàn các kết cấu, bộ phận máy móc, nồi hơi, bình chịu áp lực, hệ thống ống dẫn đã được phân cấp, các nhà sản xuất vật liệu hàn phải được phê duyệt.

5.2.2 Việc phê

chiều dài đường truyền chính xác đến ± 1 %.

5.2.2 Trong trường hợp truyền bán trực tiếp, chiều dài đường truyền là khoảng cách giữa tâm hai mặt đầu dò. Độ chính xác của phép đo chiều dài đường truyền phụ thuộc vào kích thước của đầu dò so với khoảng cách giữa tâm hai đầu dò.

5.2.3 Trong trường hợp truyền không trực tiếp, không xác định chiều dài

việc của công nhân lao động và Quyết định 522/QĐ-TTg năm 2018 của Thủ tướng Chính phủ phê duyệt Đề án giáo dục hướng nghiệp và định hướng phân luồng học sinh trong giáo dục phổ thông giai đoạn 2018 - 2025.

- Tạo điều kiện thuận lợi để các cơ sở giáo dục nghề nghiệp chủtrì tổ chức giảng dạy chương trình giáo dục thường xuyên cấp trung học phổ thông

Quốc Bình – 0913.522.244

- P. Giám đốc: Ngô Văn Việt – 0982.255.112

(9) Trung Tâm đăng kiểm xe cơ giới 2906V – Hà Nội

- Địa chỉ: Km 4 – Đường 70 – Xã Tam Hiệp – Thanh trì – Hà Nội

- Điện thoại: 024.36872319 Fax: 024.36872320

- Email: t2906v@gmail.com

- Giám đốc: Lê Hồ Tuấn – 0912.034.038

- P. Giám đốc: Trần Ngọc Tuấn – 0932.299.168

(10) Trung

hợp nhân gen

- Đối chứng âm: Cho 5 μI nước (4.2.10) vào ống PCR đã có sẵn hỗn hợp nhân gen

- Mẫu xét nghiệm: Cho 5 μl ADN vừa tách chiết (7.3.2.2) vào ống PCR đã có sẵn hỗn hợp nhân gen

- Ly tâm nhẹ cho hỗn hợp không bám trên thành ống

- Đặt ống PCR vào máy realtime PCR (5.2.2)

- Chạy chu trình nhiệt phản ứng (xem Bảng D.3, Phụ lục D TCVN 8400

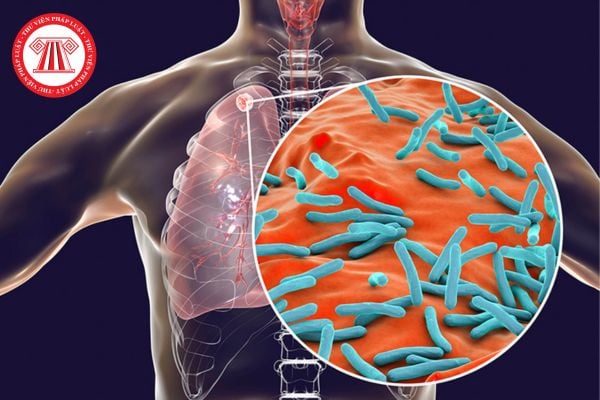

lâm sàng và cận lâm sàng như sau:

5.2.1. Các yếu tố nguy cơ mắc lao ở người nhiễm HIV

- Người bệnh có tiền sử điều trị lao.

- Người bệnh có tiếp xúc với nguồn lây lao.

- Người bệnh có tiền sử chữa bệnh trong các cơ sở cai nghiện hoặc ở trại giam.

- Tình trạng suy dinh dưỡng.

- Tiền sử nghiện rượu, ma túy.

5.2.2. Các dấu hiệu lâm sàng

Sàng lọc

Doanh nghiệp thực hiện hoạt động chuyển nhượng bất động sản có thuộc đối tượng phải chịu thuế hay không?

Đối tượng phải chịu thuế căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 78/2014/TT-BTC gồm:

"Điều 16. Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng bất động sản bao gồm: Doanh nghiệp thuộc mọi thành

Dự án đa dạng hóa sinh kế, phát triển mô hình giảm nghèo tại Chương trình mục tiêu quốc gia giảm nghèo bền vững được phân bổ chi thế nào?

Đối với quy định về mức chi cụ thể của Dự án đa dạng hóa sinh kế, phát triển mô hình giảm nghèo tại Chương trình mục tiêu quốc gia giảm nghèo bền vững thì tại Điều 13 Thông tư 46/2022/TT-BTC quy định cụ thể

Nguyên tắc, điều kiện hỗ trợ; cách thức lựa chọn dự án, mô hình, kế hoạch liên kết, phương án sản xuất tại Chương trình mục tiêu quốc gia giảm nghèo bền vững?

Đối với quy định về nguyên tắc, điều kiện hỗ trợ; cách thức lựa chọn dự án, mô hình, kế hoạch liên kết, phương án sản xuất thì tại Điều 7 Thông tư 46/2022/TT-BTC quy định cụ thể như sau

cần nộp = Thu nhập tính thuế x Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - các khoản giảm trừ.

(1) Thu nhập chịu thuế được xác định như sau:

- Thu nhập chịu thuế TNCN = Tổng thu nhập - Các khoản thu nhập được miễn thuế TNCN

+ Tổng thu nhập được xác định theo quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC và khoản 1, 2

Cá nhân tự quyết toán thuế TNCN 2023 cần giấy tờ gì?

Tại điểm b tiết 9.2 và điểm b tiết 9.9 Khoản 9 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP quy định về hồ sơ khai quyết toán thuế TNCN.

Tại khoản 2 Điều 87 Thông tư 80/2021/TT-BTC hướng dẫn:

“2. Mẫu biểu hồ sơ khai thuế quy định tại Thông tư này được áp dụng đối với các kỳ tính

Mới đây, ngày 25/5/2023, Bộ Tài chính vừa ban hành Thông tư 31/2023/TT-BTC sửa đổi Thông tư 02/2017/TT-BTC hướng dẫn quản lý kinh phí sự nghiệp bảo vệ môi trường.

Ngân sách trung ương là gì? Ngân sách địa phương là gì?

Tại Điều 4 Luật Ngân sách nhà nước 2015 đã khái niệm:

- Ngân sách trung ương là các khoản thu ngân sách nhà nước phân cấp cho

lý Nhà nước của Bộ Tài chính ban hành kèm theo Quyết định 2065/QĐ-BTC năm 2022 như sau:

Thủ tục xác định trước mã số đối với hàng hóa xuất khẩu, nhập khẩu.

...

- Thành phần, số lượng hồ sơ:

+ Đơn đề nghị xác định trước mã số: theo mẫu số 01/XĐTMS/TXNK Phụ lục III ban hành kèm Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính (thay thế

Khai thác than đá phải chịu mức thuế bảo vệ môi trường là bao nhiêu?

Tại Điều 4 Thông tư 152/2011/TT-BTC quy định công thức tính thuế bảo vệ môi trường như sau:

Thuế bảo vệ môi trường phải nộp được tính theo công thức sau:

Thuế bảo vệ môi trường phải nộp = Số lượng đơn vị hàng hoá tính thuế x Mức thuế tuyệt đối trên một đơn vị hàng hoá

Theo

Chi phí dự thi cấp chứng chỉ hành nghề dịch vụ làm thủ tục về thuế thì được nộp bằng những hình thức nào?

Căn cứ theo khoản 1 Điều 6 Thông tư 10/2021/TT-BTC quy định như sau:

Chi phí dự thi

1. Người dự thi phải nộp chi phí dự thi theo thông báo của hội đồng thi. Chi phí dự thi được nộp bằng tiền mặt hoặc thông qua thanh toán điện tử theo hướng

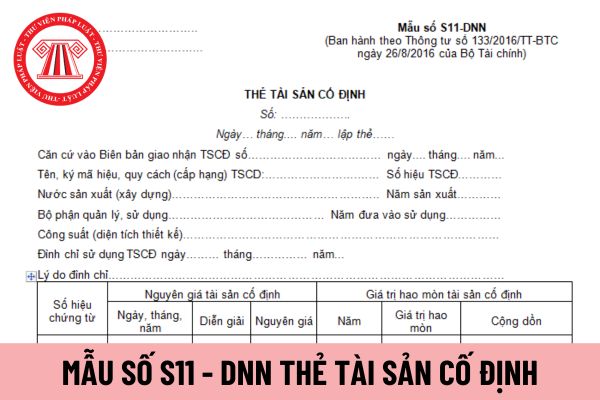

Mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn Mẫu số S11 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Tải về Mẫu thẻ tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay.

Thẻ tài

tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Đối tượng nào chịu thuế giá trị gia tăng? Đối tượng nào không chịu thuế giá trị gia tăng?

Căn cứ Điều 2 Thông tư 219/2013/TT-BTC quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia tăng (GTGT) là hàng hóa, dịch

Doanh nghiệp trích lập 10% thu nhập tính thuế TNDN cho Quỹ phát triển khoa học và công nghệ của doanh nghiệp có được không?

Căn cứ quy định tại Điều 2 Thông tư 67/2022/TT-BTC có nội dung như sau:

Trích lập Quỹ phát triển khoa học và công nghệ của doanh nghiệp

1. Hằng năm, doanh nghiệp được trích theo tỷ lệ phần trăm (%) tính trên thu nhập tính

Các loại vật liệu sử dụng trong quá trình thiết kế xây dựng mới, nâng cấp các loại công trình cảng biển cần đáp ứng yêu cầu gì?

18:30 | 20/06/2022

Các loại vật liệu sử dụng trong quá trình thiết kế xây dựng mới, nâng cấp các loại công trình cảng biển cần đáp ứng yêu cầu gì?

18:30 | 20/06/2022

.jpg)