nhân (bao gồm cả cá nhân là thành viên hoặc người đại diện được ủy quyền của hộ gia đình, tổ hợp tác và tổ chức khác không có tư cách pháp nhân) từ đủ 18 tuổi trở lên có năng lực hành vi dân sự đầy đủ theo quy định của pháp luật.

2. Đã được cấp Giấy chứng nhận đăng ký đầu tư ra nước ngoài và hoạt động đầu tư đã được cơ quan có thẩm quyền của nước

cho thương nhân nước ngoài không có hiện diện tại Việt Nam.

2. Căn cứ điều kiện cụ thể và quy định hiện hành về phân cấp quản lý, Bộ trưởng Bộ Thương mại có thể uỷ quyền cho các cơ quan nhà nước có thẩm quyền thực hiện các thủ tục quy định tại khoản 1 Điều này trong phạm vi chức năng và quyền hạn của mình.

Như vậy, theo quy định trên thì Bộ Thương

cho thương nhân nước ngoài không có hiện diện tại Việt Nam.

2. Căn cứ điều kiện cụ thể và quy định hiện hành về phân cấp quản lý, Bộ trưởng Bộ Thương mại có thể uỷ quyền cho các cơ quan nhà nước có thẩm quyền thực hiện các thủ tục quy định tại khoản 1 Điều này trong phạm vi chức năng và quyền hạn của mình.

Như vậy, theo quy định trên thì Bộ Thương

nội dung quy định tại Điều 4 Thông tư 06/2017/TT-BVHTTDL và Điều 5a Thông tư 06/2017/TT-BVHTTDL được bổ sung bởi khoản 2 Điều 1 Thông tư 13/2019/TT-BVHTTDL; quy trình tổ chức; cơ sở vật chất kỹ thuật và hội đồng thi;

- Không vi phạm các quy định về tổ chức thi, cấp chứng chỉ nghiệp vụ điều hành du lịch trong thời hạn 03 năm tính đến ngày cơ sở đào

pháp lý bao gồm:

a) Tham gia tố tụng;

b) Tư vấn pháp luật;

c) Đại diện ngoài tố tụng.

Như vậy, đại diện ngoài tố tụng là một trong những hình thức trợ giúp pháp lý theo quy định.

Ngoài ra, hoạt động đại diện ngoài tố tụng trong trợ giúp pháp lý thường mang một số các đặc điểm như sau:

- Phạm vi đại diện của người thực hiện trợ giúp pháp lý trong

việc thẩm định, đánh giá chất lượng vụ việc trợ giúp pháp lý;

- Thanh tra, kiểm tra việc thực hiện hoạt động trợ giúp pháp lý; khen thưởng, kỷ luật và xử lý vi phạm trong hoạt động trợ giúp pháp lý;

- Tiếp nhận hỗ trợ, đóng góp của tổ chức, cá nhân cho công tác trợ giúp pháp lý;

- Thực hiện hợp tác quốc tế về trợ giúp pháp lý.

thi dự án do nhà đầu tư đề xuất như sau:

- Nhà đầu tư được giao lập Báo cáo nghiên cứu khả thi, gửi Bộ, ngành;

- Đơn vị được Bộ, ngành giao nhiệm vụ tổ chức thẩm định Báo cáo nghiên cứu khả thi;

- Bộ, ngành phê duyệt Báo cáo nghiên cứu khả thi.

bảo hiệu quả, tiết kiệm, đúng chính sách, chế độ, tiêu chuẩn và định mức chi ngân sách.

- Cơ quan Việt Nam ở nước ngoài khi trả tiền cho bên thụ hưởng phải sử dụng các phương tiện thanh toán không dùng tiền mặt để chi trả trừ các trường hợp sau:

+ Cơ quan Việt Nam ở nước ngoài tại nước có hệ thống tài khoản thanh toán chưa phát triển, đơn vị cung

lai thu thuế, phí, lệ phí của CQT (đối với hộ khoán tại địa bàn không có điểm thu, chưa thực hiện ủy nhiệm thu thuế và thuộc địa bàn khó khăn, đặc biệt khó khăn theo quy định về đơn vị hành chính cấp xã thuộc vùng khó khăn) để làm căn cứ xác định hộ khoán đã hoàn thành nghĩa vụ nộp thuế.

- Hộ khoán có thể nộp thuế theo hình thức điện tử: trên ứng

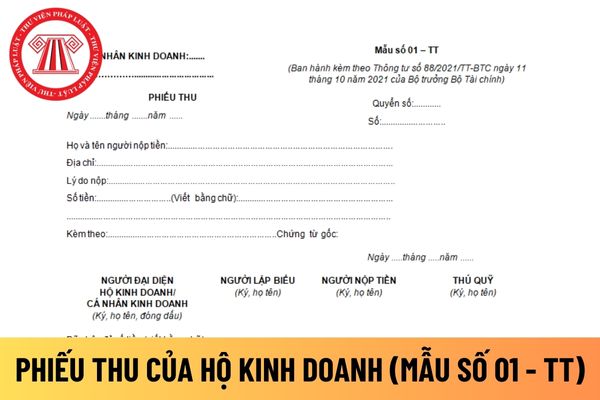

thu tiền.

- Ghi rõ họ, tên, địa chỉ người nộp tiền.

- Dòng “Lý do nộp" ghi rõ nội dung nộp tiền

- Dòng “Số tiền": Ghi bằng số và bằng chữ số tiền nộp quỹ, ghi rõ đơn vị tính là đồng Việt Nam...

- Dòng tiếp theo ghi số lượng chứng từ gốc kèm theo Phiếu thu.

Phiếu thu được lập thành 2 liên (đặt giấy than viết 1 lần).

Phiếu thu phải ghi đầy đủ các

khăn (nếu có thời gian đứt quãng mà chưa hưởng chế độ bảo hiểm xã hội thì được cộng dồn), bao gồm:

- Thời gian làm việc trong các cơ quan, tổ chức, đơn vị sự nghiệp của Đảng, Nhà nước, tổ chức chính trị-xã hội;

- Thời gian làm việc trong Quân đội nhân dân, Công an nhân dân và cơ yếu.

Tính thời gian thực tế cán bộ công tác ở vùng có điều kiện kinh

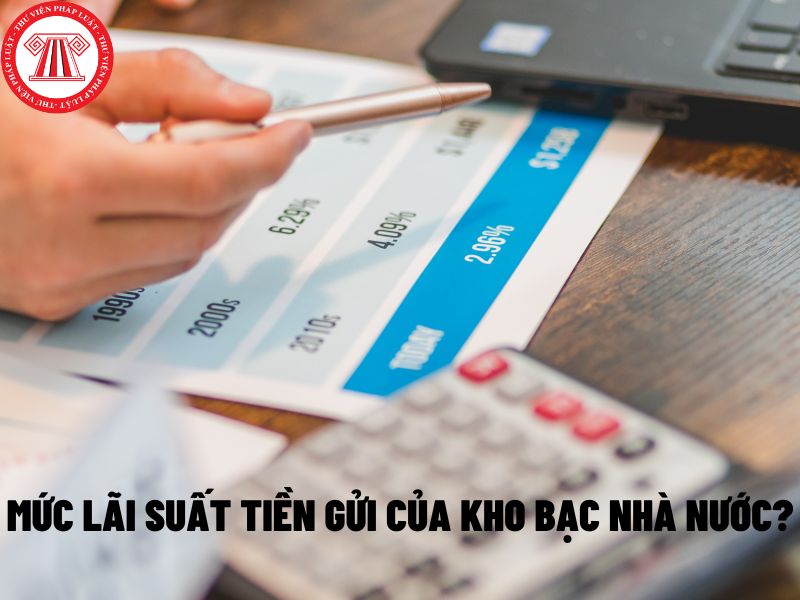

ở mức 0,5%/năm;

- Lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5,0%/năm xuống 4,75%/năm,

- Riêng lãi suất tối đa đối với tiền gửi bằng VND tại Quỹ tín dụng nhân dân, Tổ chức tài chính vi mô giảm từ mức 5,5%/năm xuống 5,25%/năm;

- Lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do TCTD ấn định trên cơ

; hoạt động ngoại hối khu vực biên giới theo quy định của pháp luật;

+ Quản lý dự trữ ngoại hối Nhà nước theo quy định của pháp luật; mua bán ngoại hối trên thị trường trong nước vì mục tiêu chính sách tiền tệ quốc gia; mua, bán ngoại hối với ngân sách nhà nước, các tổ chức quốc tế và các nguồn khác; mua, bán ngoại hối trên thị trường quốc tế và thực

gia đình: Mã hộ gia đình; địa chỉ; danh sách các thành viên trong hộ gia đình.

(4) Nhóm thông tin về bảo hiểm xã hội: Mã số bảo hiểm xã hội; mã đơn vị quản lý người tham gia; cơ quan bảo hiểm xã hội quản lý; loại đối tượng bảo hiểm xã hội; phương thức đóng; quá trình đóng, hưởng bảo hiểm xã hội, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; mã số

-CP như sau:

Trách nhiệm của doanh nghiệp kiểm toán nước ngoài cung cấp dịch vụ kiểm toán qua biên giới

1. Bố trí nhân sự có trình độ chuyên môn phù hợp để bảo đảm chất lượng dịch vụ kiểm toán. Tuân thủ các quy định về các hành vi bị nghiêm cấm, các trường hợp không được thực hiện kiểm toán đối với kiểm toán viên hành nghề và doanh nghiệp kiểm toán và

bí mật kinh doanh, bí mật công nghệ theo quy định của pháp luật thì người sử dụng lao động có quyền thỏa thuận bằng văn bản với người lao động về nội dung, thời hạn bảo vệ bí mật kinh doanh, bảo vệ bí mật công nghệ, quyền lợi và việc bồi thường trong trường hợp vi phạm.

3. Đối với người lao động làm việc trong lĩnh vực nông nghiệp, lâm nghiệp, ngư

để làm phương hại đến an ninh quốc gia, trật tự xã hội, thuần phong mỹ tục, truyền thống của dân tộc, quyền và lợi ích hợp pháp của cá nhân, tổ chức.

- Tập hợp, đoàn kết hội viên; tổ chức, phối hợp hoạt động giữa các hội viên vì lợi ích chung của Hội; thực hiện đúng tôn chỉ, mục đích của Hội nhằm tham gia phát triển lĩnh vực liên quan đến hoạt động

tuyển dụng và ký hợp đồng lao động với vị trí chức danh Giám đốc điều hành đối với người lao động.

Còn việc có ban hành Quyết định bổ nhiệm hay không thì còn phải xem xét theo quy định của doanh nghiệp. Pháp luật hiện hành cũng không hạn chế người ngoài doanh nghiệp không được đảm nhiệm chức danh Giám đốc điều hành doanh nghiệp miễn sao thỏa điều kiện

nợ quá hạn phải trích lập theo thời hạn quy định nhân (x) với tổng nợ còn phải thu sau khi đã bù trừ khoản nợ phải trả.

Ví dụ: Công ty A có phát sinh các nghiệp vụ bán hàng cho Công ty B theo từng hợp đồng và đã quá hạn thanh toán như sau:

+ Bán lô hàng theo hợp đồng 01 cho Công ty B, giá trị hợp đồng là 5 triệu đồng, Công ty B chưa trả nợ, quá

tiếp vụ mùa mới. Vì theo truyền thống thì hầu hết mọi người dân Việt Nam đều làm nông do đó những lúc có thời gian rảnh rỗi sẽ có tâm lý phấn khởi, bù đắp những ngày làm việc vất vả.

Cụ thể, Tết Nguyên đán 2024 sẽ rơi vào các ngày như sau:

- 29 Âm lịch Tết : vào Thứ Năm ngày 08/02/2024 dương lịch;

- 30 Âm lịch Tết : vào Thứ Sáu ngày 09

Mức cho vay tối đa để đầu tư ra nước ngoài của tổ chức tín dụng là bao nhiêu? Thời hạn cho vay là bao lâu?

13:52 | 05/08/2023

Mức cho vay tối đa để đầu tư ra nước ngoài của tổ chức tín dụng là bao nhiêu? Thời hạn cho vay là bao lâu?

13:52 | 05/08/2023