Nhà đấu thầu tham gia gói thầu của dự án nhà máy lọc dầu Dung Quất thì có được miễn nộp thuế không?

Căn cứ tại tiểu mục 1 Mục I Thông tư 50/2006/TT-BTC, có quy định về ưu đãi về thuế nhập khẩu như sau:

ƯU ĐÃI VỀ THUẾ NHẬP KHẨU

1. Đối tượng được miễn nộp thuế nhập khẩu

Các đối tượng thực hiện nhập khẩu hàng hoá nêu tại điểm 2, Mục I Thông tư

-HCM: Thí sinh cần khai báo chính xác địa chỉ và số điện thoại liên hệ.

(5) Thí sinh cần đọc kỹ hướng dẫn thí sinh tham dự thi đánh giá năng lực ĐHQG-HCM được đăng trên trang thông tin điện tử của kỳ thi đánh giá năng lực để đảm bảo thực hiện đúng và đầy đủ các bước theo quy định.

Đăng ký thi đánh giá năng lực đại học quốc gia TP.HCM đợt 2 cần những giấy

được tính từ ngày 01/01 đến hết ngày 31/12 (dương lịch).

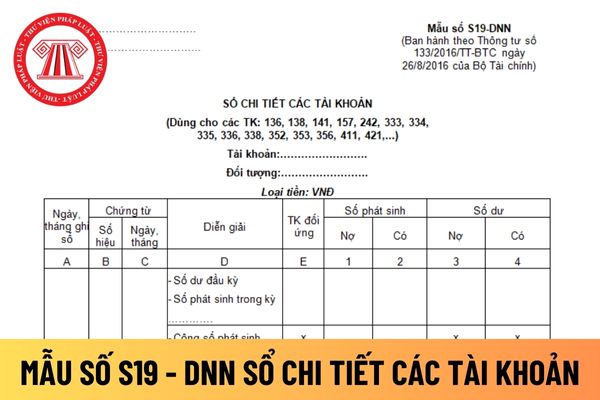

2. Kỳ kế toán được áp dụng để khóa sổ kế toán và lập báo cáo tài chính theo quy định trong Thông tư này. Tổng Giám đốc KBNN quy định quy chế mở, đóng kỳ kế toán trên TABMIS và hướng dẫn việc khóa sổ, lập báo cáo theo các kỳ khác phục vụ yêu cầu quản lý cụ thể.

Như vậy, kỳ kế toán năm của

định phê duyệt hoặc văn bản xác nhận các tài liệu liên quan đến bảo vệ môi trường theo quy định của pháp luật được cơ quan quản lý nhà nước có thẩm quyền ban hành đối với từng cơ sở sản xuất, kho chứa hóa chất;

- Bản sao văn bản chấp thuận kết quả nghiệm thu về phòng cháy và chữa cháy của cơ quan Cảnh sát phòng cháy và chữa cháy đối với từng cơ sở

công nghệ trái quy định của pháp luật, cản trở hoạt động chuyển giao công nghệ.

7. Sử dụng công nghệ không đúng với công nghệ đã được cơ quan quản lý nhà nước có thẩm quyền phê duyệt, cấp phép.

Theo quy định trên thì hành vi cản trở hoạt động chuyển giao công nghệ là hành vi bị nghiêm cấm.

trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký

thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi

toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm người có thẩm quyền hoặc được ủy quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh

của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi

toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi

toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng từ kế toán chi tiền phải do người có thẩm quyền duyệt chi và kế toán trưởng hoặc người được ủy quyền ký trước khi thực hiện. Chữ ký trên chứng từ kế toán dùng để chi

. Chữ ký trên chứng từ kế toán phải do người có thẩm quyền hoặc người được ủy quyền ký. Nghiêm cấm người có thẩm quyền hoặc được ủy quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện

quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng

nhiệm theo nghề; phụ cấp ưu đãi theo nghề; phụ cấp độc hại, nguy hiểm: Áp dụng với công chức, viên chức làm các nghề, công việc có yếu tố điều kiện lao động cao hơn bình thường như giáo dục và đào tạo, y tế, thi hành án dân sự…

+ Phụ cấp công tác ở vùng đặc biệt khó khăn được gộp từ phụ cấp thu hút, phụ cấp đặc biệt, trợ cấp công tác lâu năm ở vùng có

toán lần đầu và lần gần nhất;

- Thông tin về họ và tên, chức vụ, quê quán, ngày sinh, số Giấy CMND/ Căn cước công dân/Hộ chiếu, số điện thoại, email, số giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của người đại diện theo pháp luật;

- Thông tin về Giám đốc/Tổng giám đốc (nếu không đồng thời là người đại diện theo pháp luật) tương tự như thông

.

Người thi hành lệnh, quyết định phải đọc lệnh, quyết định; giải thích lệnh, quyết định, quyền và nghĩa vụ của người bị bắt và phải lập biên bản về việc bắt; giao lệnh, quyết định cho người bị bắt.

Khi tiến hành bắt người tại nơi người đó cư trú phải có đại diện chính quyền xã, phường, thị trấn và người khác chứng kiến. Khi tiến hành bắt người tại nơi

chế này

Theo đó khoản 2 Điều 41 Quy chế quản lý, sử dụng nhà chung cư ban hành kèm theo Thông tư 02/2016/TT-BXD (Được sửa đổi bởi khoản 20 Điều 1 Thông tư 06/2019/TT-BXD) quy định Ban quản trị nhà chung cư có một chủ sở hữu được thực hiện các quyền và trách nhiệm quy định tại khoản 2 Điều 104 Luật Nhà ở 2014 và các quyền, trách nhiệm có liên quan

thủ tục hành chính theo thẩm quyền; các địa phương quy định rõ đầu mối thực hiện thủ tục hành chính trong lập, phê duyệt dự án nhà ở xã hội, nhà ở công nhân.

- Tăng cường công tác thanh tra, kiểm tra, giám sát, xử lý vi phạm pháp luật trong việc phát triển nhà ở xã hội, nhà ở công nhân trên địa bàn, trong đó có việc thực hiện bố trí quỹ đất phát

thống QPPL (đối với Bộ Tư pháp); chủ trì hoặc tham gia thực hiện công tác kiểm tra, rà soát, hệ thống hóa văn bản QPPL, hợp nhất văn bản QPPL (đối với Bộ Tư pháp), pháp điển hệ thống QPPL (đối với Bộ Tư pháp); chủ trì hoặc tham gia theo dõi, đôn đốc xử lý văn bản hoặc nội dung không phù hợp của văn bản đã được phát hiện qua kiểm tra, rà soát văn bản

đường một chiều hoặc bên trái (theo hướng lưu thông) của đường đôi; trên đoạn đường cong hoặc gần đầu dốc nơi tầm nhìn bị che khuất; trên cầu, gầm cầu vượt, song song với một xe khác đang dừng, đỗ, trừ hành vi vi phạm quy định tại điểm b khoản 6 Điều này;

đ) Dừng xe, đỗ xe, quay đầu xe trái quy định gây ùn tắc giao thông;

Thẩm quyền xử phạt được xác

Nhà đấu thầu tham gia gói thầu của dự án nhà máy lọc dầu Dung Quất thì có được miễn nộp thuế không?

15:49 | 03/08/2023

Nhà đấu thầu tham gia gói thầu của dự án nhà máy lọc dầu Dung Quất thì có được miễn nộp thuế không?

15:49 | 03/08/2023