Phân hệ kế toán thuế là gì?

Căn cứ tại khoản 2 Điều 11 Thông tư 111/2021/TT-BTC định nghĩa phân hệ kế toán như sau:

Phân hệ kế toán thuế là một ứng dụng được thiết lập trên Hệ thống TMS để thực hiện công tác kế toán thuế của ngành thuế theo quy định tại Thông tư này, bao gồm thu thập thông tin đầu vào của kế toán thuế, xử lý chứng từ kế toán

địa bàn xã, phường, thị trấn.

(4) Bảo mật thông tin của người nộp thuế, trừ các thông tin cung cấp cho cơ quan có thẩm quyền hoặc thông tin được công bố công khai theo quy định của pháp luật.

(5) Thực hiện việc miễn thuế; giảm thuế; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế

xyanhydric và các muối xyanua tan của nó là chất độc rất mạnh, chỉ cần lượng chừng 50 mg là có thể giết chết một người. Tuy nhiên các muối kim loại của Axit xyanhydric lại có vai trò rất lớn trong nhiều ngành công nghiệp:

- Công nghiệp mạ vàng, bạc, đồng hoặc các kim loại khác.

- Công nghiệp khai thác vàng-lấy vàng bằng phương pháp xyanua hoá.

- Công

cho cơ quan có thẩm quyền hoặc thông tin được công bố công khai theo quy định của pháp luật.

(5) Thực hiện việc miễn thuế; giảm thuế; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ; khoanh tiền thuế nợ, không thu thuế; xử lý tiền thuế, tiền chậm nộp, tiền

Tôi muốn biết có những nguy hiểm quan trọng nào có thể tác động đến rô bốt, đặc biệt là rô bốt công nghiệp? Nguồn gốc của các nguy hiểm về cơ khí, về bức xạ đối với rô bốt là gì? Nếu có sự kết hợp giữa các nguy hiểm thì nguyên nhân cho việc đó là gì?

tai, cháy nổ theo quy định của pháp luật.

- Nhà chung cư hết niên hạn sử dụng hoặc chưa hết niên hạn sử dụng theo quy định của pháp luật nhưng có kết luận kiểm định của cơ quan quản lý nhà ở cấp tỉnh thuộc một trong các trường hợp sau đây:

+ Nhà chung cư có các kết cấu chịu lực chính của công trình xuất hiện tình trạng nguy hiểm tổng thể, có nguy

triển dược liệu ứng dụng công nghệ cao (sau đây gọi là Dự án trung tâm nhân giống) được cơ quan có thẩm quyền phê duyệt."

Theo đó, trường hợp doanh nghiệp hoạt động tại các địa bàn đặc biệt khó khăn vùng đồng bào dân tộc thiểu số và miền núi, sử dụng từ 50% tổng số lao động trở lên là người dân tộc thiểu số, tham gia vào Dự án phát triển vùng trồng

Tài chính (Kho bạc Nhà nước) công bố tại thời điểm hạch toán khoản viện trợ.

Vậy đối với khoản viện trợ bằng tiền thì tỷ giá hạch toán được áp dụng theo quy định tại Điều 78 Nghị định 114/2021/NĐ-CP, cụ thể như sau:

"Điều 78. Tỷ giá hạch toán và tỷ giá giải ngân

1. Các khoản tiền nhà tài trợ trực tiếp giải ngân và thanh toán Thư tín dụng bằng

khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

6. Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật này.

7. Người nộp thuế khai bổ sung hồ sơ khai thuế làm giảm số tiền thuế phải nộp hoặc cơ quan quản lý thuế, cơ quan nhà nước có thẩm quyền kiểm tra, thanh tra phát hiện số tiền

ngân sách của Kho bạc Nhà nước mở tại ngân hàng theo quy định.

Trường hợp tại thời điểm đăng ký tờ khai hải quan, người nộp thuế có nợ tiền thuế, tiền chậm nộp, tiền phạt và tiền thu khác tại các cơ quan hải quan khác và muốn nộp ngay số tiền nợ đó, người nộp thuế khai báo và nộp tiền tại điểm thu của Kho bạc nhà nước, ngân hàng hoặc nộp cho cơ quan

vì mục tiêu chính sách tiền tệ quốc gia; mua, bán ngoại hối với ngân sách nhà nước, các tổ chức quốc tế và các nguồn khác; mua, bán ngoại hối trên thị trường quốc tế và thực hiện giao dịch ngoại hối khác theo quy định của pháp luật;

c) Công bố tỷ giá hối đoái; quyết định chế độ tỷ giá hối đoái, cơ chế điều hành tỷ giá hối đoái;

d) Cấp, thu hồi văn

dung thuộc quyền quyết định của đại hội thành viên. Và để được thực hiện thì cần có ít nhất 75% tổng số đại biểu có mặt biểu quyết tán thành.

Hợp tác xã (Hình từ Internet)

Xây dựng phương án chia hợp tác xã là công việc của ai?

Căn cứ theo khoản 1 Điều 52 Luật Hợp tác xã 2012 quy định như sau:

Chia, tách hợp tác xã, liên hiệp hợp tác xã

1. Hội

này thì không tính tiền chậm nộp trong thời gian chờ kết quả phân tích, giám định; trong thời gian chưa có giá chính thức; trong thời gian chưa xác định được khoản thực thanh toán, các khoản điều chỉnh cộng vào trị giá hải quan.

6. Chưa tính tiền chậm nộp đối với các trường hợp được khoanh nợ theo quy định tại Điều 83 của Luật này.

7. Người nộp

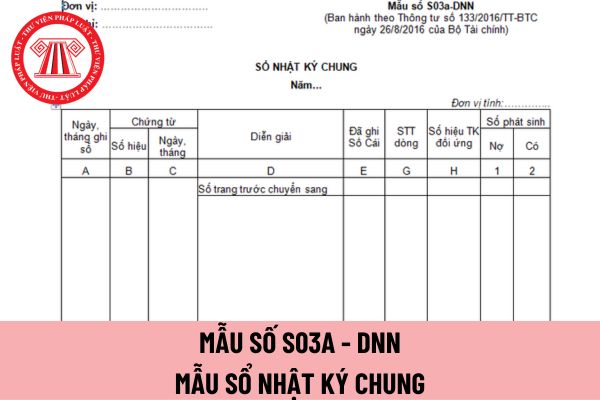

kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước

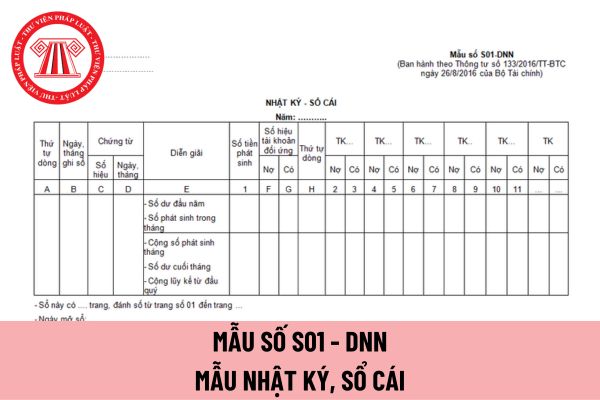

nghiệp vụ trong Nhật ký - Sổ Cái;

- Từ cột 2 trở đi: Ghi số tiền phát sinh của mỗi tài khoản theo quan hệ đối ứng đã được định khoản ở các cột F, G.

Cuối tháng phải cộng số tiền phát sinh ở phần nhật ký và số phát sinh nợ, số phát sinh có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý của từng tài khoản để làm căn cứ lập Báo cáo tài chính

tài sản thế chấp được Công ty kiểm toán độc lập xác nhận hàng năm.

- Đối với các tài sản hình thành từ nguồn vốn được Chính phủ bảo lãnh và các nguồn vốn khác, trường hợp Bên thế chấp có nhu cầu thế chấp một phần tài sản theo tỷ trọng vốn hình thành nên tài sản đó cho bên thứ ba:

+ Chỉ được thế chấp phần giá trị vượt quá dư nợ khoản vay được Chính

-tông, vật chứa tái sử dụng được dùng trong vận tải; phương tiện vận chuyển v.v...

Cơ sở sản xuất, kinh doanh phải xác định đối tượng truy xuất (vật phẩm có thể truy xuất). Vật phẩm có thể truy xuất có thể là:

- sản phẩm hoặc thương phẩm (ví dụ: hộp/thùng cac-tông, vật phẩm tiêu dùng);

- đơn vị logistic (ví dụ: pa-let, công-ten-nơ vận chuyển);

- chuyến

thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quy định gia hạn.

...

Như vậy, trường hợp doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ không thực hiện được các nhiệm vụ do Nhà nước giao trong thời gian 02 năm liên tiếp sau khi đã áp dụng các biện pháp cần thiết thì có thể bị giải thể.

Doanh nghiệp do Nhà nước nắm giữ 100% vốn

đồng đối với cá nhân, hộ gia đình cư trú ngoài khu vực nông thôn có hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp (trừ trường hợp nêu tại điểm c khoản 2 Điều này)

b) Tối đa 200 triệu đồng đối với cá nhân, hộ gia đình cư trú tại địa bàn nông thôn;

c) Tối đa 200 triệu đồng đối với cá nhân, hộ gia đình đầu tư cây công nghiệp, cây ăn quả lâu

.

2. Bảo đảm các điều kiện về phòng, chống cháy nổ và an ninh, trật tự theo quy định tại Nghị định số 96/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định điều kiện về an ninh, trật tự đối với một số ngành, nghề đầu tư kinh doanh có điều kiện.

3. Phòng vũ trường phải có diện tích sử dụng từ 80 m2 trở lên, không kể công trình phụ.

4. Không

Phân hệ kế toán thuế, phân hệ nghiệp vụ quản lý thuế, phân hệ quản lý nghĩa vụ người nộp thuế là gì? Yêu cầu đối với phân hệ kế toán thuế như thế nào?

08:03 | 15/11/2022

Phân hệ kế toán thuế, phân hệ nghiệp vụ quản lý thuế, phân hệ quản lý nghĩa vụ người nộp thuế là gì? Yêu cầu đối với phân hệ kế toán thuế như thế nào?

08:03 | 15/11/2022

.jpg)