vực cửa hàng xăng dầu thì vị trí đặt máy nằm ngoài vùng nguy hiểm cháy nổ. Ống khói của máy phát điện phải có bộ dập lửa và bọc cách nhiệt.

c) Dây dẫn và cáp điện lắp đặt trong cửa hàng xăng dầu phải đáp ứng các yêu cầu sau:

- Dây dẫn và cáp điện sử dụng loại ruột đồng, cách điện bằng nhựa tổng hợp.

- Dây cáp điện phải phù hợp với yêu cầu kỹ thuật

điểm b, điểm c, điểm d khoản 1 và khoản 3 Điều 43 Nghị định này để hỗ trợ tăng cường năng lực cho doanh nghiệp nhỏ và vừa.

4. Sử dụng vốn quy định tại điểm b khoản 1 Điều 43 Nghị định này để thực hiện các dự án đầu tư phát triển của Quỹ; xử lý rủi ro, bù đắp những tổn thất, thiệt hại về tài sản, công nợ không đòi được xảy ra trong hoạt động của Quỹ

Số tiền tái cấp vốn đối với tổ chức tín dụng trên cơ sở trái phiếu đặc biệt được tính như thế nào?

Căn cứ vào Điều 6 Thông tư 15/2022/TT-NHNN quy định như sau:

Số tiền tái cấp vốn

1. Số tiền tái cấp vốn được tính theo công thức quy định tại khoản 2 Điều này nhưng không vượt quá số tiền đề nghị vay tái cấp vốn của tổ chức tín dụng.

2. Công

sách quy định tại Nghị định này.

- Ngân hàng Chính sách xã hội thực hiện cho vay theo quy định tại Nghị định này.

Quy định về nguyên tắc cho vay vốn và vay vốn?

Căn cứ Điều 4 Nghị định 28/2022/NĐ-CP quy định về nguyên tắc cho vay vốn và vay vốn như sau:

- Ngân hàng Chính sách xã hội cho vay đúng đối tượng, đủ điều kiện, rõ ràng, công khai, minh

xếp loại B là doanh nghiệp còn lại không được xếp loại A hoặc loại C.

b) Đối với doanh nghiệp được thành lập và thực tế hoạt động thường xuyên ổn định và chủ yếu là cung cấp sản phẩm, dịch vụ công ích thì căn cứ kết quả xếp loại cho từng tiêu chí 1, 3, 4 và tiêu chí 5 quy định tại Khoản 1 Điều 28 Nghị định này để xếp loại cho từng doanh nghiệp như

, mẫn cảm, dung môi;

- Đánh giá gánh nặng lao động và một số chỉ tiêu tâm sinh lý lao động Ec-gô-nô-my: Đánh giá gánh nặng lao động thể lực; đánh giá căng thẳng thần kinh tâm lý; đánh giá Ec-gô-nô-my vị trí lao động;

- Lấy mẫu, bảo quản, đo, thử nghiệm tại hiện trường và phân tích trong phòng thí nghiệm của bụi hạt, phân tích hàm lượng silic trong

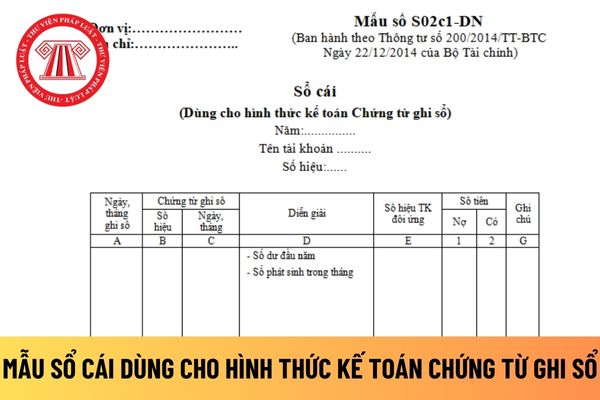

ghi vào Sổ Cái ở các cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khóa sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng cân đối tài khoản và Báo cáo tài chính

Thủ tướng yêu cầu đảm bảo nhu cầu rút tiền mặt qua hệ thống ATM 24/24 giờ và 7/7 ngày dịp Tết dương lịch, Tết Nguyên đán 2024?

Ngày 29/12/2023, Thủ tướng Chính phủ ban hành Công điện 1436/CĐ-TTg về bảo đảm hoạt động thanh toán của hệ thống các tổ chức tín dụng.

Theo đó, tại Công điện 1436/CĐ-TTg, Thủ tướng đưa ra các yêu cầu như sau:

Ngân hàng

phiếu phải đảm bảo công khai, minh bạch, công bằng.

- Việc phát hành trái phiếu phải tuân thủ các quy định của Nghị định này và các quy định khác của pháp luật liên quan.

- Chủ thể phát hành trái phiếu phải đảm bảo quản lý, sử dụng vốn trái phiếu đúng mục đích, hiệu quả và bố trí nguồn vốn trả nợ đầy đủ, đúng hạn.

Từ ngày 04/05/2023, không còn xét

của nội quy phòng cháy chữa cháy để đề phòng, hạn chế đến mức thấp nhất việc cháy nổ xảy ra.

Có thể tham khảo mẫu nội quy phòng cháy chữa cháy dưới đây:

Tải về mẫu nội quy phòng cháy chữa cháy tại đây

Mẫu nội quy phòng cháy chữa cháy mới nhất 2024? Phương án chữa cháy phải bảo đảm các yêu cầu và nội dung cơ bản gì? (Hình từ internet)

Phương án

trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

Người nộp thuế tự xác định số tiền chậm nộp theo quy định tại khoản 1, khoản 2 Điều 59 Luật Quản lý thuế 2019 và nộp vào ngân sách nhà nước theo quy định.

Trường hợp sau 30 ngày kể từ ngày hết thời hạn nộp

khả năng thanh toán theo quy định của pháp luật.

9. Tổ chức Hội nghị chủ nợ.

10. Quyết định công nhận Nghị quyết của Hội nghị chủ nợ về phương án phục hồi hoạt động kinh doanh.

11. Quyết định đình chỉ tiến hành thủ tục phá sản.

12. Quyết định tuyên bố phá sản đối với doanh nghiệp, hợp tác xã mất khả năng thanh toán.

13. Áp dụng biện pháp xử phạt

Tiêu hủy chứng từ kế toán điện tử là gì?

Tiêu hủy chứng từ kế toán điện tử được giải thích tại khoản 6 Điều 3 Thông tư 38/2013/TT-NHNN như sau:

6. Tiêu hủy chứng từ điện tử là làm cho chứng từ điện tử không thể truy cập và tham chiếu đến thông tin chứa trong nó.

7. Cách viết chữ số theo thông lệ quốc tế là việc sử dụng dấu phân cách số tự

vào Chứng từ ghi sổ để ghi vào Sổ Cái ở các cột phù hợp.

- Cuối mỗi trang phải cộng tổng số tiền theo từng cột và chuyển sang đầu trang sau.

- Cuối tháng, (quý, năm) kế toán phải khoá sổ, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng luỹ kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát

Tiêu chuẩn quốc gia TCVN 5273:2010 về bệnh động vật, quy trình chẩn đoán bệnh dịch tả lợn như thế nào?

Tiêu chuẩn quốc gia TCVN 5273:2010 do Cục Thú y biên soạn, Bộ Nông nghiệp và Phát triển Nông thôn đề nghị, Tổng cục đo lường chất lượng thẩm định, Bộ khoa học và Công nghệ công bố.

Tiêu chuẩn quốc gia TCVN 5273:2010 thay thế Tiêu chuẩn quốc

tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải

trực tiếp tại Ban Tôn giáo Chính phủ; qua đường bưu chính hoặc thông qua dịch vụ công trực tuyến.

Ban Tôn giáo Chính phủ tiếp nhận hồ sơ và có giấy hẹn trả kết quả.Nếu gửi qua đường bưu chính, ngày tiếp nhận hồ sơ được tính theo ngày ghi trên dấu công văn đến.

(3) Thời hạn giải quyết: 45 ngày kể từ ngày hết thời hạn thanh toán các khoản nợ (nếu

Nam, gồm doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã và tổ chức khác thực hiện hoạt động đầu tư kinh doanh .

- Tổ chức kinh tế có vốn đầu tư nước ngoài là tổ chức kinh tế có nhà đầu tư nước ngoài là thành viên hoặc cổ đông.

- Vốn đầu tư là tiền và tài sản khác theo quy định của pháp luật về dân sự và điều ước quốc tế mà nước Cộng hòa xã hội chủ

/2014/TT-BTC, cụ thể như sau:

(i) Căn cứ số thuế thu nhập doanh nghiệp phải nộp vào Ngân sách Nhà nước hàng quý theo quy định, ghi:

Nợ TK 821 - Chi phí thuế thu nhập doanh nghiệp (8211)

Có TK 3334 - Thuế thu nhập doanh nghiệp.

(ii) Khi nộp tiền thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112

hàng Nhà nước, Ngân hàng Nhà nước ghi Nợ tài khoản thanh toán của đơn vị trả tiền, ghi Có tài khoản thanh toán của đơn vị thụ hưởng và thực hiện báo Nợ, báo Có theo quy định cho đơn vị trả tiền và đơn vị thụ hưởng.

++ Trường hợp đơn vị trả tiền và đơn vị thụ hưởng không mở tài khoản tại cùng một đơn vị Ngân hàng Nhà nước, Ngân hàng Nhà nước ghi Nợ

Cửa hàng xăng dầu trên mặt đất theo từng cấp có tổng dung tích chứa xăng dầu bao nhiêu mét khối thì đạt chuẩn?

14:35 | 14/07/2022

Cửa hàng xăng dầu trên mặt đất theo từng cấp có tổng dung tích chứa xăng dầu bao nhiêu mét khối thì đạt chuẩn?

14:35 | 14/07/2022