vay không có khả năng thu hồi.

(3) Nguyên tắc kế toán nợ phải thu

- Tiêu chí phân loại các khoản nợ phải thu;

- Có được theo dõi chi tiết theo kỳ hạn gốc, kỳ hạn còn lại tại thời điểm báo cáo, theo nguyên tệ và theo từng đối tượng không?

- Có ghi nhận nợ phải thu không vượt quá giá trị có thể thu hồi không?

(4) Nguyên tắc ghi nhận hàng tồn kho

Cho hỏi kho bảo thuế được thành lập tại địa điểm nào? Cơ quan hải quan kiểm tra kho bảo thuế trên những nội dung nào? Câu hỏi của chị Trúc Quỳnh đến từ Nghệ An.

Công ty Mua bán nợ Việt Nam thực hiện trích lập dự phòng bằng những hình thức nào? Công ty Mua bán nợ Việt Nam thực hiện trích lập dự phòng nợ phải thu khó đòi trong trường hợp nào? - Câu hỏi của anh Huy (Long An)

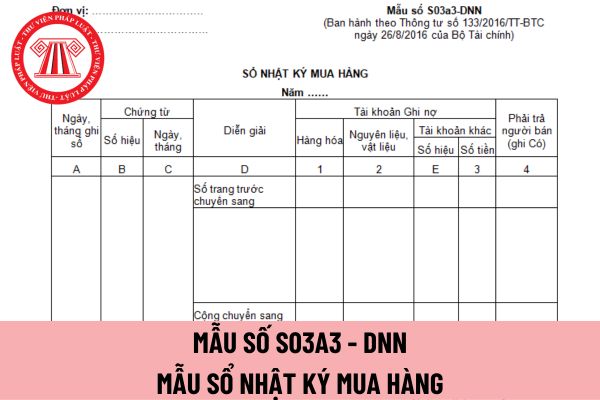

Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị phương pháp ghi sổ này nhé! Cảm ơn em! Đây là câu hỏi của chị L.H đến từ Vĩnh Long.

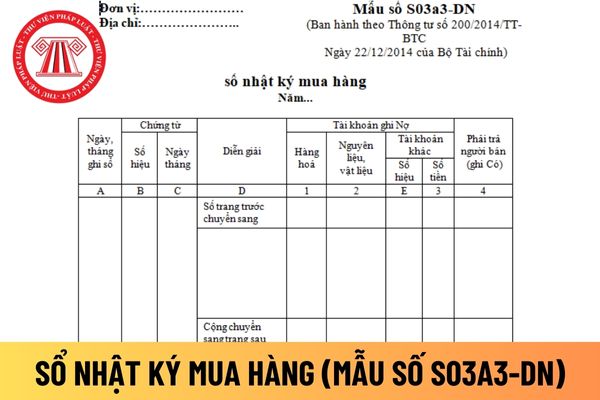

Mẫu sổ nhật ký mua hàng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu sổ này luôn nhé! Cảm ơn em! Đây là câu hỏi của chị A.N đến từ Vĩnh Long.

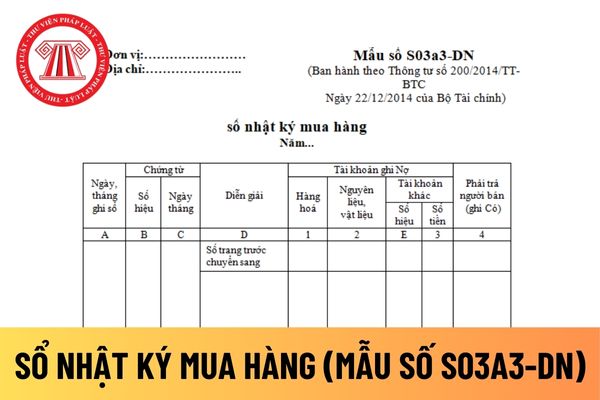

Mẫu sổ nhật ký mua hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu sổ nhật ký mua hàng này luôn nhé! Đây là câu hỏi của chị A.G đến từ Ninh Thuận.

Cho hỏi hàng hóa tồn đọng được lưu giữ tại cảng, bãi thuộc địa bàn hoạt động hải quan là những loại hàng hóa nào? Câu hỏi của bạn Kim đến từ Đồng Tháp.

trích lập các khoản dự phòng rủi ro sau đây:

- Dự phòng giảm giá hàng tồn kho;

- Dự phòng các khoản phải thu khó đòi;

- Dự phòng giảm giá các khoản đầu tư tài chính dài hạn;

- Dự phòng bảo hành sản phẩm, hàng hóa, công trình xây lắp.

d) Các biện pháp khác về bảo toàn vốn chủ sở hữu tại doanh nghiệp theo quy định của pháp luật.

3. Việc trích lập

thời điểm báo cáo, theo nguyên tệ và theo từng đối tượng không?

- Có đánh giá lại các khoản nợ phải thu thỏa mãn định nghĩa của các khoản mục tiền tệ có gốc ngoại tệ không?

- Phương pháp lập dự phòng phải thu khó đòi.

(5) Nguyên tắc ghi nhận hàng tồn kho

- Nguyên tắc ghi nhận hàng tồn kho: Nêu rõ hàng tồn kho được ghi nhận theo giá gốc hoặc theo

Cho hỏi rằng điều trị bảo tồn trật khớp háng là gì? Bên cạnh đó thì việc điều trị bảo tồn trật khớp háng chỉ định trong trường hợp nào? Xin cảm ơn! Câu hỏi của bạn Thanh Lâm đến từ Thành Phố Hồ Chí Minh.

doanh thông thường hoặc xây dựng để bán trong tương lai gần (Kế toán theo Chuẩn mực kế toán số 02 "Hàng tồn kho");

- Bất động sản được xây dựng cho bên thứ ba (Kế toán theo Chuẩn mực kế toán số 15 “Hợp đồng xây dựng”);

- Bất động sản chủ sở hữu sử dụng (Kế toán theo Chuẩn mực kế toán số 03 “Tài sản cố định hữu hình”), bao gồm bất động sản nắm giữ để

Dự phòng giảm giá chứng khoán kinh doanh là gì? Dự phòng giảm giá chứng khoán kinh doanh là dự phòng tổn thất tài sản đúng không? Kế toán phải xử lý khoản dự phòng giảm giá chứng khoán kinh doanh trước khi doanh nghiệp 100% vốn Nhà nước chuyển thành công ty cổ phần đúng không? Câu hỏi của anh A (Nghệ An).

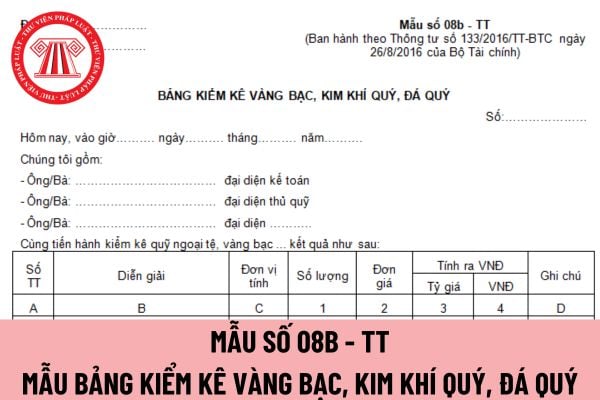

hoặc người quản lý ngoại tệ, vàng bạc, kim khí quý, đá quý và kế toán hàng tồn kho (vàng bạc, kim khí quý, đá quý là hàng tồn kho) hoặc kế toán đầu tư khác (vàng bạc, kim khí quý, đá quý không phải là hàng tồn kho) là các thành viên.

Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (...giờ ....ngày ....tháng ....năm ....). Trước

Tôi có thắc mắc liên quan đến vấn đề chấm dứt hoạt động kho hàng không kéo dài. Cho tôi hỏi doanh nghiệp tạm dừng hoạt động kho hàng không kéo dài bao lâu thì sẽ chấm dứt hoạt động kho hàng không? Câu hỏi của chị Hồng Nhung ở Hà Giang.

lợi nhuận, chế độ quản lý tài chính khác và chế độ kế toán theo quy định của pháp luật;

b) Mua bảo hiểm tài sản theo quy định của pháp luật;

c) Xử lý kịp thời giá trị tài sản tổn thất, các khoản nợ không có khả năng thu hồi và trích lập các khoản dự phòng rủi ro sau đây:

- Dự phòng giảm giá hàng tồn kho;

- Dự phòng các khoản phải thu khó đòi

giá thành sản phẩm, dịch vụ ở doanh nghiệp áp dụng phương pháp kê khai thường xuyên trong hạch toán hàng tồn kho. Ở những doanh nghiệp áp dụng phương pháp kiểm kê định kỳ trong hạch toán hàng tồn kho, tài khoản 154 chỉ phản ánh giá trị thực tế của sản phẩm, dịch vụ dở dang cuối kỳ.

b) Tài khoản 154 "Chi phí sản xuất, kinh doanh dở dang" phản ánh chi

dễ chuyển đổi thành tiền. Tài sản ngắn hạn bao gồm cả hàng tồn kho và các khoản phải thu thương mại được bán, sử dụng và được thực hiện trong khuôn khổ của chu kỳ hoạt động bình thường kể cả khi chúng không được dự tính thực hiện trong 12 tháng tới kể từ ngày kết thúc niên độ. Các loại chứng khoán có thị trường giao dịch được dự tính thực hiện trong

khoản nợ không có khả năng, thu hồi và trích lập các khoản dự phòng rủi ro sau đây:

- Dự phòng giảm giá hàng tồn kho;

- Dự phòng các khoản phải thu khó đòi;

- Dự phòng giảm giá các khoản đầu tư tài chính dài hạn;

- Dự phòng bảo hành sản phẩm, hàng hóa, công trình xây lắp.

d) Các biện pháp khác về bảo toàn vốn chủ sở hữu tại doanh nghiệp theo quy

chặn tình trạng xuất hóa đơn khống. Một số chức năng chính như sau:

(i) Hệ thống tự động kiểm soát tổng giá trị hàng hóa bán ra trên các hóa đơn đã xuất so với ngưỡng giá trị hàng hóa đầu vào được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị trị hàng hóa mua vào.

(ii) Hệ thống cảnh báo thực hiện theo tham số K.

Như vậy, hệ số K có

Mẫu bản thuyết minh báo cáo tài chính năm dành cho tổ chức tài chính vi mô được quy định như thế nào?

16:25 | 20/03/2023

Mẫu bản thuyết minh báo cáo tài chính năm dành cho tổ chức tài chính vi mô được quy định như thế nào?

16:25 | 20/03/2023