, EV có thời hạn không quá 30 ngày.

2. Thị thực ký hiệu HN, DL có thời hạn không quá 03 tháng.

3. Thị thực ký hiệu VR có thời hạn không quá 06 tháng.

4. Thị thực ký hiệu NG1, NG2, NG3, NG4, LV1, LV2, ĐT4, DN1, DN2, NN1, NN2, NN3, DH, PV1, PV2 và TT có thời hạn không quá 12 tháng.

5. Thị thực ký hiệu LĐ1, LĐ2 có thời hạn không quá 02 năm.

5a. Thị

doanh thu bán hàng hóa, dịch vụ không bắt buộc phải lập báo cáo tài chính.

(2) Doanh nghiệp được cho phép gộp báo cáo tài chính:

Căn cứ khoản 4 Điều 12 Luật Kế toán 2015 thì trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước

chính về tạo thuận lợi, tháo gỡ khó khăn, vướng mắc cho DN nhất là các DN vừa và nhỏ thay cho việc phải tiến hành thanh tra, kiểm tra tại DN thì:

Căn cứ tại khoản 2 Điều 19 Luật Quản lý thuế 2019 cơ quan thuế có quyền yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế và phối hợp với cơ quan

Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm những gì?

Căn cứ khoản 1 Điều 100 Thông tư 200/2014/TT-BTC có quy định Bộ hồ sơ báo cáo tài chính năm đối với doanh nghiệp bao gồm

- Bảng cân đối kế toán - Mẫu số B 01 - DN

- Báo cáo kết quả hoạt động kinh doanh - Mẫu số B 02 - DN

- Báo cáo lưu chuyển tiền tệ - Mẫu số B 03 - DN

, kể từ ngày kết thúc kỳ kế toán năm; Đối với công ty mẹ, Tổng công ty nhà nước chậm nhất là 90 ngày;

- Đơn vị kế toán trực thuộc Tổng công ty nhà nước nộp Báo cáo tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

2. Đối với các loại doanh nghiệp khác

a) Đơn vị kế toán là doanh nghiệp tư nhân và công ty

, kỳ tính thuế như sau:

Phương pháp tính thuế

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình

tài chính năm cho công ty mẹ, Tổng công ty theo thời hạn do công ty mẹ, Tổng công ty quy định.

(2) Loại hình doanh nghiệp khác

- Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kế toán khác, thời hạn nộp Báo cáo tài chính năm chậm

ngoài tại Việt Nam sửa đổi 2019, cụ thể như sau:

Ký hiệu thị thực

...

8. DN1 - Cấp cho người nước ngoài làm việc với doanh nghiệp, tổ chức khác có tư cách pháp nhân theo quy định của pháp luật Việt Nam.

9. NN1 - Cấp cho người là Trưởng văn phòng đại diện, dự án của tổ chức quốc tế, tổ chức phi chính phủ nước ngoài tại Việt Nam.

10. NN2 - Cấp cho

(Ngân hàng A, Ngân hàng B...).

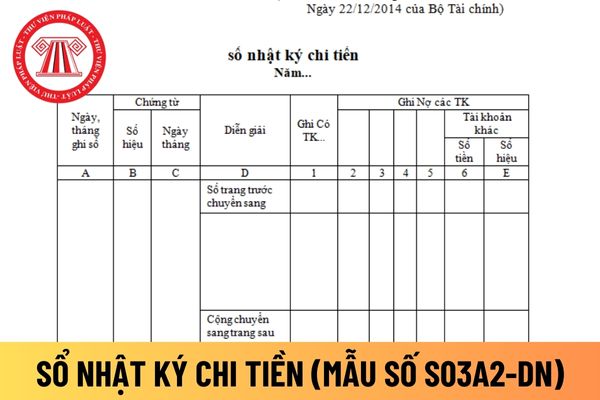

Mẫu sổ Nhật ký chi tiền áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S03a2-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ Nhật ký chi tiền áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Sổ Nhật ký chi tiền

Hướng dẫn cách điền Mẫu sổ Nhật ký chi tiền áp dụng đối

(năm chuyển đổi 2014) được tính từ ngày 01/01/2014 đến hết ngày 31/03/2014 (3 tháng), kỳ tính thuế thu nhập doanh nghiệp năm tiếp theo (năm tài chính 2014) được tính từ ngày 01/04/2014 đến hết ngày 31/03/2015.

Ví dụ 2: Cũng trường hợp nêu trên nhưng DN A được hưởng ưu đãi thuế thu nhập doanh nghiệp (miễn thuế 2 năm, giảm 50% thuế TNDN trong 4 năm

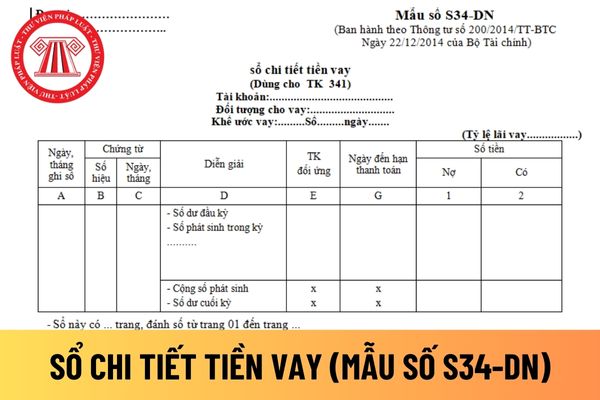

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

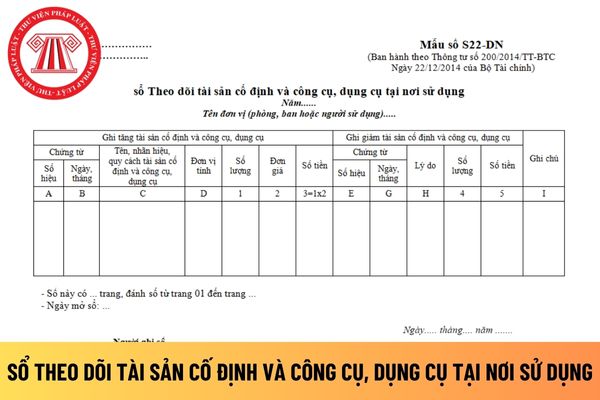

trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng được hướng dẫn tại Mẫu số S22-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Mẫu sổ theo dõi tài sản cố định và công cụ

Tôi có câu hỏi là căn cứ vào đâu để đánh giá và phân loại hiện trạng cảng biển loại 2? Kết cấu hạ tầng cảng biển loại 2 gồm những gì? Mong nhận được câu trả lời sớm. Câu hỏi của anh Đ.N đến từ Quảng Ninh.

Tôi có câu hỏi là cấp độ an ninh hàng hải cấp độ 2 là gì? Cấp độ an ninh hàng hải cấp độ 1 có thể thay đổi lên cấp độ 2 không? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh Đ,N đến từ Bình Dương.

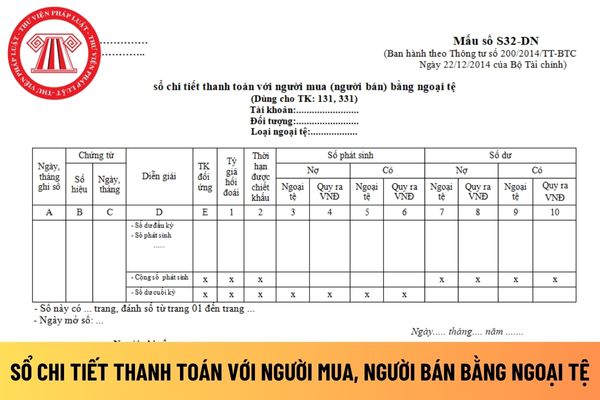

người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S32-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ

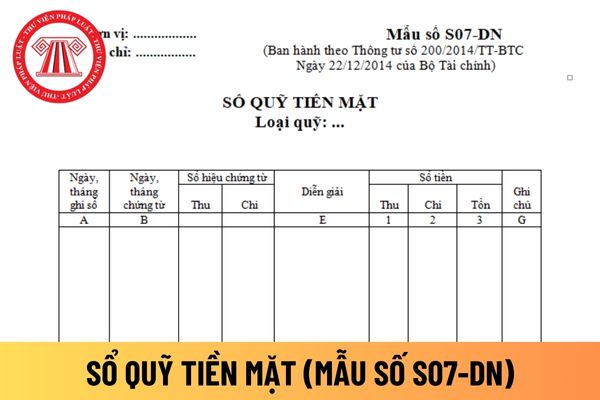

Tải về mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay ở đâu?

Sổ quỹ tiền mặt dùng cho thủ quỹ (hoặc dùng cho kế toán tiền mặt) để phản ánh tình hình thu, chi tồn quỹ tiền mặt bằng tiền Việt Nam của đơn vị.

Mẫu sổ quỹ tiền mặt áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S07-DN Phụ lục

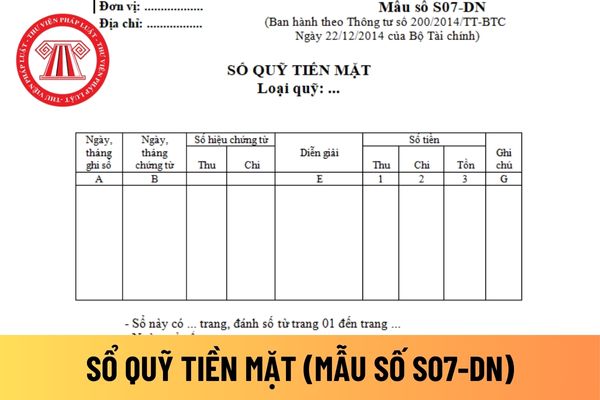

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S07-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Mẫu sổ quỹ tiền mặt áp dụng

Sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp nào? Mẫu Sổ theo dõi?

Căn cứ tại mẫu Sổ theo dõi thuế giá trị gia tăng - Mẫu số S61-DN Phụ lục số 4 được ban hành theo Thông tư 200/2014/TT-BTC thì:

Sổ theo dõi thuế giá trị gia tăng chỉ áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế giá trị gia tăng phải nộp theo

Đề thi cuối kỳ 2 môn Toán lớp 10 năm học 2023 - 2024 có đáp án thế nào cho giáo viên và học sinh tham khảo?

10:20 | 23/04/2024

Đề thi cuối kỳ 2 môn Toán lớp 10 năm học 2023 - 2024 có đáp án thế nào cho giáo viên và học sinh tham khảo?

10:20 | 23/04/2024